Текущий календарный год уже приближается к своему завершению, но аналитические агентства все еще продолжают анонсировать отчеты за

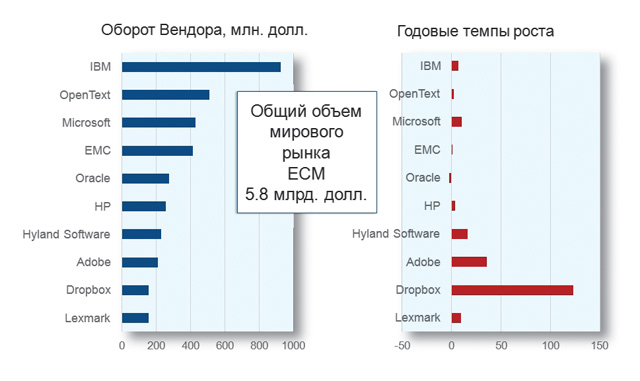

По оценкам IDC, в прошлом году мировой ECM-рынок вырос примерно на 9%, до объема 5,8 млрд. долл. Комментируя эти цифры, аналитик отметил, что подходы к пониманию «что такое ECM-рынок» у разных исследователей все же различаются. Почти все ведущие агентства, в том числе IDC, считают тут доходы от продаж софтверных лицензий и услуг технической поддержки ПО (затраты на работы по адаптации и внедрению продуктов не учитываются). Но, например, Gartner при этом учитывает лишь продукты и платформы, которые в целом охватывают весь диапазон ECM-задач (а он достаточно широк), а следовательно, в эти данные попадают лишь сведения о крупных поставщиках. IDC же пытается оценить более широкий спектр имеющихся на рынке решений, включая и нишевые продукты по отдельным направлениям ECM. С учетом этого замечания выходит, что на долю десяти ведущих мировых ECM-поставщиков приходится примерно 60% объема рынка, остальную же его часть занимают еще несколько сотен компаний-разработчиков, многие из которых являются сугубо локальными игроками. При этом нужно иметь в виду, что некоторые локальные компании, имея вроде бы незначительные объемы на фоне общемировых показателей, внутри своей страны вполне могут входить в группу ведущих поставщиков, порой опережая там мировых гигантов (такая ситуация характерна для многих стран, в том числе и для России).

Как видно из представленных Александром Прохоровым данных, на мировом рынке с большим отрывом лидирует IBM, по объемам поставок почти в два раза опережая своих ближайших преследователей (Open Text, Microsoft, EMC). Любопытно, что по итогам

По мнению IDC, ECM-продукты делятся на две основные категории: одна из них связана с управлением контентом внутри компании, вторая — с использованием в том или ином виде интернет-технологий. Первая группа включает такие направления, как захват и извлечение информации из документов (сканирование и распознавание), управление корпоративными документами, поддержка корпоративных бизнес-процессов, ПО поддержки соответствия нормативным требованиям (в существенной степени это вопросы архивного хранения, управления записями) и инструменты интеграции с корпоративными транзакционными приложениями. В состав второй входят задачи управления внешними Web-сайтами, координации публикации контента в Web и социальных сетях, интеграции с онлайновыми маркетинговыми инструментами и средствами электронной торговли, а также некоторые виды платформ цифрового маркетинга (digital marketing). В IDC считают, что на долю средств управления документами и записями (это примерно соответствует российскому термину «системы электронного документооборота», СЭД) приходится около 40% мировых продаж ECM, далее самыми существенными являются сегменты управления цифровыми активами, включая Web (33%) и преобразования данных из бумажного вида в электронный (25%).

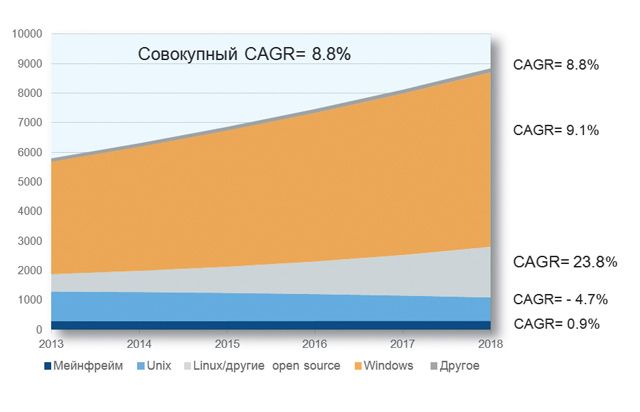

В обозримом будущем (до 2018 г.) IDC прогнозирует среднегодовой рост ECM-рынка на 8,8%. Решения на базе Open Source демонстрируют самые высокие темпы роста (23,8%), но все же доминирующее положение занимает платформа Windows, которая также будет показывать динамику выше средней по рынку (9,1%).

В рамках исследования IDC не только подчитывает объемы продаж, но и проводит опросы клиентов относительно того, как они используют ECM-средства сегодня и каковы их планов в этой области на будущее. Среди подразделений компаний по уровню использования ECM впереди находятся финансовые структуры, но самую высокую динамику роста показывают отделы архивного хранения и юридические департаменты. В плане интеграции внешних бизнес-приложений с ECM-платформами первые строчки занимают ERP, CRM, кадровые и архивные системы, но с точки зрения динамики лидируют социальные платформы и средства захвата изображений.

Трансформация задач и технологий в сфере ECM идет в рамках сформулированной IDC еще пару лет назад концепции «третьей платформы» для ИТ в целом (слияние мобильных систем, облачных услуг, аналитики, больших данных и социальных сетей). Применительно к ECM-задачам ключевые вопросы такой трансформации связаны с четырьмя аспектами:

• создание разных типов контента на различных устройствах;

• доступ в облако, в том числе для интеграции контента и групповой работы;

• непрерывная совместная работа в реальном времени;

• мониторинг социальных сетей, интеграция аналитических данных из разных источников

Если еще несколько лет назад вся информация, с которой имеют дело сотрудники, была сосредоточена на их ПК и серверах организации и для работы с ней люди использовали небольшой набор унифицированных приложений, то сегодня эти данных хранятся в самых различных местах, а для работы применяется большой спектр устройств и приложений. Опросы IDC показывают, что по объему выполняемой работы мобильные устройства уже примерно сравнялись с традиционными десктопами и скорее всего «мобильная доля» будет увеличиваться и дальше.

Проблемой для предприятия является то, что работа с контентом (как в плане хранения информации, так и по используемым средствам) все больше выходит за рамки контроля со стороны ИТ-подразделения организации. Исследования показывают, что сегодня от 10 до 20% времени сотрудников приходится на выполнение их рабочих дел с использованием инструментов, не поддерживаемых корпоративными ИТ-структурами. В этой ситуации возникают растущие противоречия между потребностями конечных пользователей и возможностями ИТ-подразделений; руководители компаний встают перед непростой задачей выбора ИТ-стратегии: или увеличивать затраты на ИТ, переходя на расширение спектра поддерживаемых ИТ-отделами средств, или менять принципиальный подход к использованию ИТ в своей работе, сознательно разделяя применение ИТ на «контролируемую» и «неконтролируемую» части.

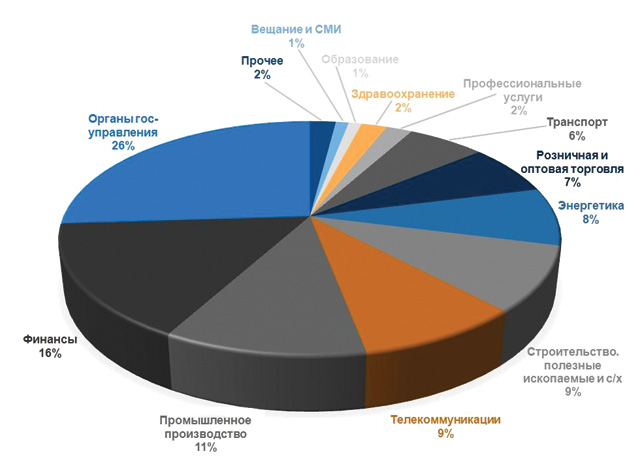

Что же касается российского рынка управления контентом, то, по данным IDC, в прошлом году темпы его роста были примерно на уровне общемировых показателей (9%), а объем продаж составил 156 млн. долл., что равняется примерно 3% от мирового уровня. Но структура поставок заметно отличается: доля систем управления документами и записями существенно выше (58%), хотя второе и третье места также занимают решения для управления Web-контентом и цифровыми ресурсами (25%) и средства сканирования и преобразования документов (17%). Из вертикальных отраслей впереди традиционно находится государственный сектор, хотя его доля совсем не является доминирующей (26%), за ним следуют финансовые структуры (16%) и промышленное производство (11%).

Среди факторов, стимулирующих развитие российского ECM-рынка, респонденты (в основном это были поставщики) в первую тройку выделили повышение сложности управленческих задач, повышение культуры новых руководителей в области управления и ИТ, а также требования по ускорению принятия управленческих решений. За последний год заметно повысилась значимость таких факторов, как популяризация планшетных ПК и необходимость использования Web. В то же время в списке стимулирующих факторов (около двадцати позиций) облачные возможности оказались на предпоследнем месте. Основными же «тормозами» внедрения современных ECM-средств были названы низкий уровень корпоративной культуры и неотлаженные бизнес-процессы, недостаток бюджетов и дефицит ECM-специалистов. Стоимость лицензий на ПО в данном рейтинге заняла последнее место, но тут нужно напомнить, что это было мнение продавцов.