IDC и Gartner подвели итоги развития рынка серверов в 2015 г., отметив его рост как в денежном, так и в штучном выражении.

По данным IDC, по сравнению с

Как считают в IDC, основным драйвером роста стали облака, а точнее провайдеры облачных услуг, которые продолжали развертывать гипермасштабируемые (hyperscale) серверы в облачных средах. Эта тенденция особенно положительно повлияла на сегмент массовых серверов с архитектурой x86, в то время как средний сегмент подстегнули инвестиции предприятий в масштабируемые системы для виртуализации и консолидации, которые они внедряли на своих площадках, а также в обновление имеющегося парка оборудования.

Для сегмента серверов высшего класса год оказался не таким удачным, по крайней мере в IV квартале продажи сократились на 2,5%. Аналитики объясняют это тем, что заказчики притормозили закупки в ожидании появления новых серверов Z-series, которые IBM обещала выпустить в начале

Gartner также называет главным двигателем роста рынка гипермасштабируемые серверы с архитектурой x86, которые компании, такие как Facebook, Google и Microsoft, внедряют в своих дата-центрах. Это способствовало росту объема продаж no-name вендоров, которые аналитики относят к категории «другие». Сюда входят производители систем собственной разработки (ODM), такие как Quanta и Wistron, которые в одном только IV квартале выпустили более 170 тыс. серверов, заработав порядка 750 млн. долл.

В результате архитектура x86 продолжает доминировать на рынке серверов. Gartner также отмечает рост сегмента интегрированных систем, в которых сервер, система хранения и другие компоненты для дата-центров объединены в одном корпусе. И хотя доля таких систем еще невелика, спрос на них растет, и это тоже вносит вклад в популярность x86-серверов.

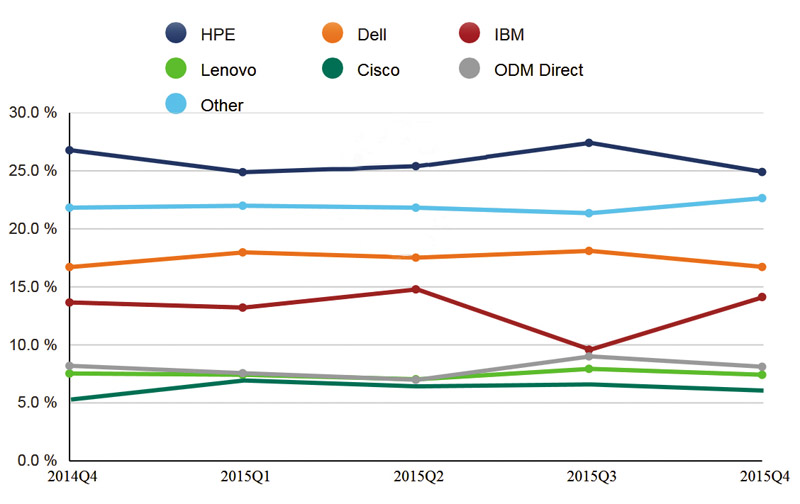

Что касается ведущих производителей, то более четверть объема продаж (25,5%) выполнила компания HPE, которая, по оценке IDC, продала серверов на 14,11 млрд. долл., однако несколько потеряла в доле рынка. На втором месте — Dell с долей 17,5% и объемом продаж 9,66 млрд. долл. Замыкают пятерку лидеров компании IBM, Lenovo и Cisco, причем две последние продемонстрировали сильный рост, особенно Lenovo, у которой продажи увеличились на 169,4%. А у IBM, наоборот, произошел спад на 23,8%. Видимо это связано с тем, что в прошлом году между этими компаниями завершилась сделка по x86-серверам.

Рассматривая перспективы нынешнего года, IDC отмечает, что цикл обновлений серверов, который внес существенный вклад в рост рынка в

Относительно нынешнего года в IDC считают, что ускоренными темпами будет происходить расширение облачных инфраструктур, в ходе которого продолжится заполнение существующих площадей и начнется строительство новых дата-центров по всему миру.

По прогнозу Gartner, в этом году рост рынка серверов продолжится, но он будет умеренным, так как многое зависит от экономической ситуации и курсов обмена валют в некоторых регионах.