На рынке облачных вычислений сегмент SaaS (software-as-a-service) наиболее известен во многом потому, что с ним имеет дело наибольшее количество пользователей: у многих людей есть опыт непосредственной работы с облачными приложениями вроде Office 365, Salesforce, Box или Google Apps. Гораздо меньше людей могут заявить, что разрабатывали приложения с использованием PaaS-технологий (platform-as-a-service) или разворачивали целый дата-центр виртуальных машин на базе IaaS (infrastructure-as-a-service).

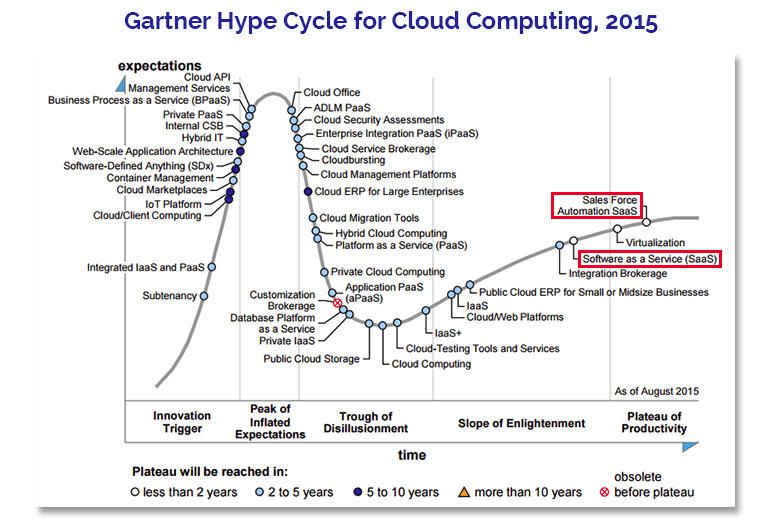

Поэтому неудивительно, что в своей фирменной диаграмме под названием Cloud Computing Hype Cycle (цикл зрелости облачных технологий) за 2015 г. аналитическая фирма Gartner поместила SaaS в точку, очень близкую к пологому участку Plateau of Productivity (плато продуктивности, или конечная стадия развития, на которой технология применяется повсеместно), причем точка Sales Force Automation SaaS (SaaS-услуги по автоматизации продаж) уже расположена на этом участке.

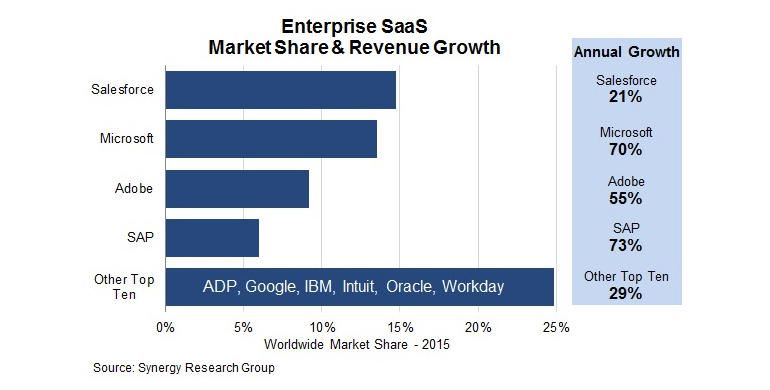

Учрежденная в 1999 г. компания Salesforce.com послужила первым образцовым примером использования SaaS, что объясняет выигрышное положение сервисов по автоматизации продаж на представленном Gartner графике цикла зрелости облачных технологий. Сегодня Salesforce — это компания с капиталом в 55 млрд. долл. и лидер рынка корпоративных SaaS-услуг, невзирая на впечатляющий рост таких софтверных гигантов, как Microsoft, Adobe и SAP.

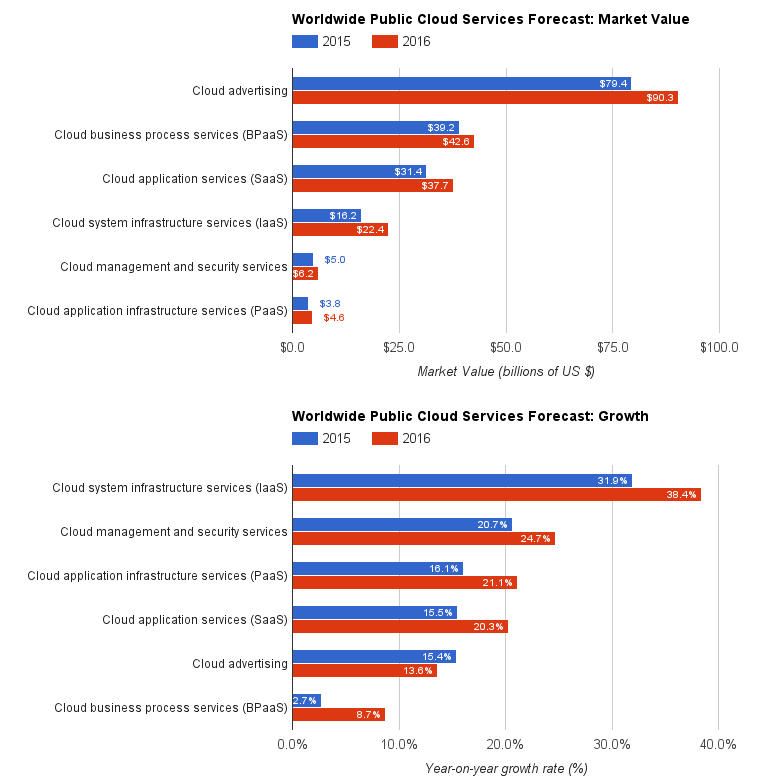

Согласно прогнозам Gartner, в 2016 г. мировой рынок публичных облачных сервисов достигнет 204 млрд. долл., увеличившись по сравнению с предшествующим годом на 16,5%. При этом доходы от облачных приложений, или SaaS-сервисов, составят 18,5% от этого объема (37,7 млрд. долл.), что соответствует росту на 20,3% по сравнению с уровнем прошлого года.

«По мере того, как производители ПО будут менять свои бизнес-модели с переходом от продажи автономного лицензионного ПО к аренде публичных облачных сервисов, эта тенденция будет сохраняться, — отмечает Gartner. — К тому же состоявшийся в прошлом году выход на рынок публичных облаков некоторых крупных поставщиков ПО подстегнет рост динамично развивающегося SaaS-рынка».

Давайте рассмотрим некоторые ключевые аспекты современного SaaS-рынка.

Горизонтальные и вертикальные SaaS

SaaS-приложения традиционно предназначались для широкого круга бизнес-задач, включая ведение бухгалтерии и управление финансами, аналитику и интеллектуальную обработку бизнес-данных, совместную работу, управление взаимоотношениями с клиентами (CRM), электронную коммерцию, планирование ресурсов предприятия (ERP), управление кадрами (HR) и обеспечение безопасности. Такие приложения, согласно классификации Salesforce, можно назвать «горизонтальными» SaaS-приложениями.

Однако далеко не всем потенциальным клиентам подойдет стандартное корпоративное ПО. Если, к примеру, клиент работает в здравоохранении, он наверняка захочет внедрить у себя облачные сервисы, адаптированные под его сферу деятельности. И если речь пойдет о настройке критически важных функций, понадобится специализированный SaaS-вендор с глубокими экспертными знаниями в нужной области.

Вот почему «вертикальные» SaaS-приложения все чаще ориентируются на ключевые проблемы конкретных рынков — такой сегмент приложений еще называют отраслевыми облаками.

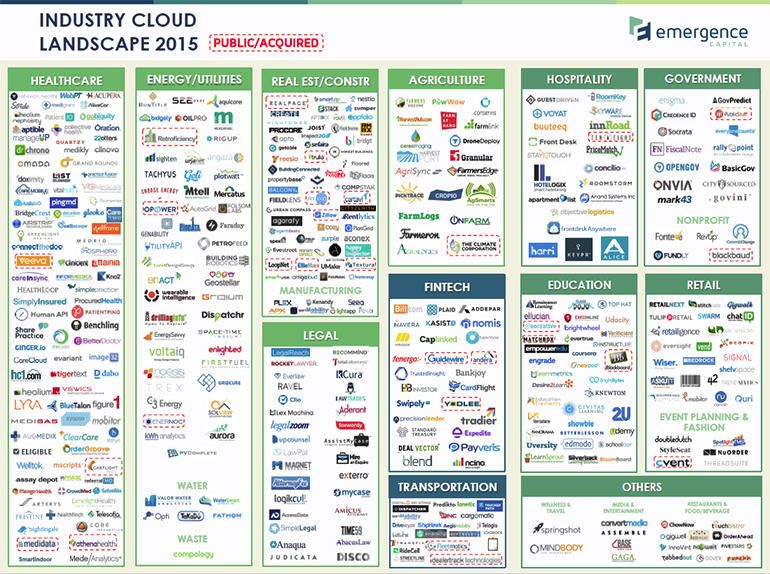

Венчурная фирма Emergence Capital Partners (ECP), специализирующаяся на финансировании вертикальных SaaS-компаний, составила ландшафтную карту зарождающегося рынка отраслевых облаков, на которую нанесены более 400 фирм из разнообразных вертикальных рынков, большая часть которых представлена в секторах здравоохранения и энергоснабжения/коммунальных услуг.

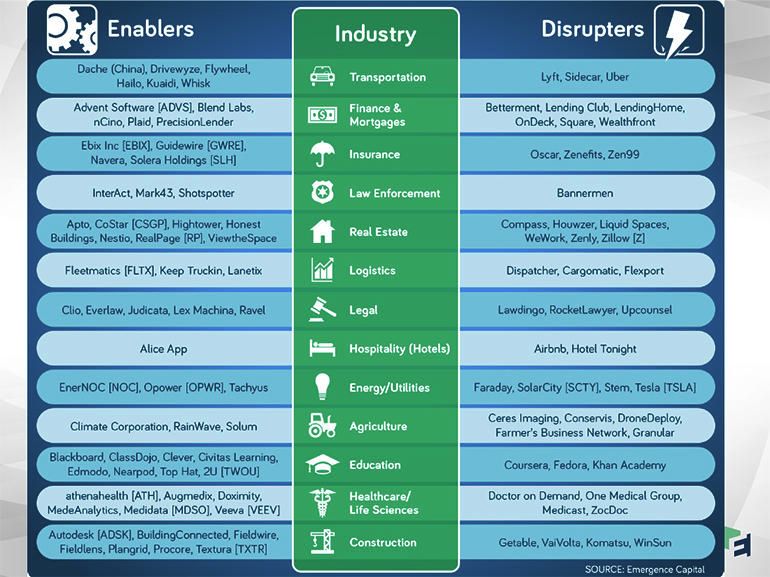

ECP подразделяет отраслевые облачные компании на две категории: посредники и революционеры. Посредники действуют в качестве партнеров компаний, занятых в этой отрасли, и сосредоточиваются на предоставлении дополнительных приложений, данных и услуг. В отличие от них революционеры наводят страх на участников рынка, так как они склонны создавать свои собственные рыночные ниши и сбивать исторически сложившийся высокий уровень прибыли. Примерами посредников являются Athenahealth и Veeva в здравоохранении, а в качестве классических революционеров выступают Uber в сфере транспорта и Airbnb в гостиничном бизнесе.

От SaaS к PaaS

Как только SaaS-провайдер выходит на определенный уровень, его приоритеты смещаются с привлечения клиентов к их удержанию, и одним из способов добиться этого может стать добавление возможностей Platform-as-a-Service (PaaS), которые позволят клиентам создавать и распространять дополнительные приложения к своим основным продуктам. Образцово-показательным примером в данном случае, опять-таки, служит компания Salesforce, запустившая свою PaaS-платформу Force.com в 2007 г.

Другие ведущие SaaS-компании пошли по тому же пути: к примеру, компания Box использовала свою платформу Box Platform для создания средств управления контентом и инструментов для совместной работы для компаний из вертикальных отраслей. В качестве другого примера можно привести компанию Slack, предлагающую услуги платформы Slack Platform, используемой для создания сторонних приложений, способных обращаться к внешним приложениям внутри основного продукта для совместной работы и обмена сообщениями.

Чтобы простимулировать свою экосистему приложений, Slack (в паре с несколькими венчурными компаниями) основала фонд Slack Fund, который оказывает финансовую поддержку коллективам, разрабатывающим продукты на базе Slack. По данным на 21 июня 2016 г. в каталоге приложений Slack насчитывалось 500 приложений.

Мобильность и пользовательский опыт

Мало того, что приложения перемещаются в облака, так еще и мобильность обретает все более важное значение. Некоторые SaaS-приложения, в особенности в зарождающихся сегментах рынка, по сути ориентированы на мобильное использование (mobile-first).

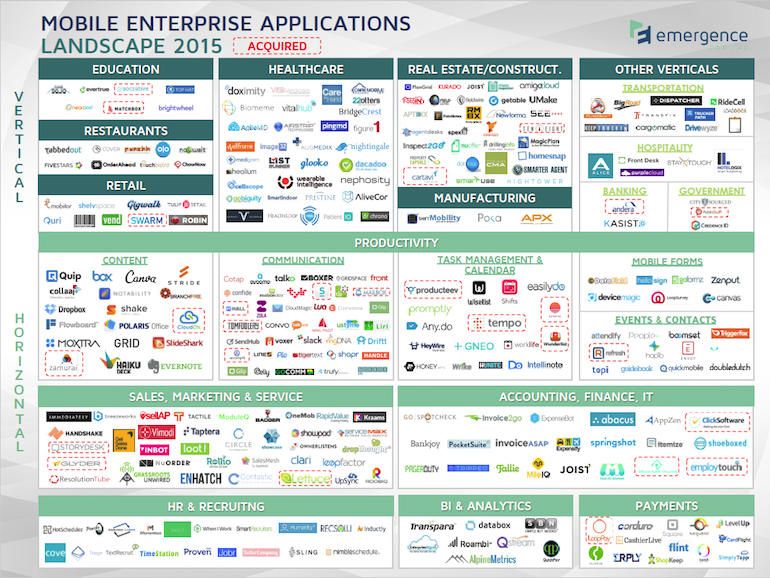

Компания Emergence Capital Partners (ECP) составила ландшафтную карту рынка корпоративных мобильных приложений, в которую включила более 300 компаний (из них около трети ориентированы на вертикальные рынки, а остальные две трети являются горизонтальными SaaS-провайдерами). Многие из этих компаний уделяют большое внимание вопросам продуктивности (работа с контентом, общение, управление задачами и календарь, мобильные формы, а также события и контакты).

Существует также отдельная экосистема компаний, которые ECP называет «корпоративными мобильными посредниками» — они помогают разработчикам мобильных приложений решать целый ряд проблем. Судя по количеству подходящих под это определение компаний, самыми трудными задачами в сфере мобильных разработок являются вовлечение пользователя и повышение эффективности разработки.

Пользовательский опыт также становится насущной темой, причем не только в свете мобильных приложений, но и в целом для корпоративного ПО.

API и бизнес микро-SaaS

Существует новая разновидность SaaS-стартапов, которые вместо того, чтобы продавать полноценное приложение, предлагают набор API-инструментов, пригодных для использования как разработчиками, так и людьми, не знакомыми с программированием, и позволяющих клиентам настраивать сервисы под свои индивидуальные нужды. Клемон Вуйон, аналитик-исследователь в венчурной фирме Point Nine Capital из г. Берлина, называет это явление «функциональным разделением SaaS» и приводит в пример компанию Clearbit, работающую в сфере маркетинга.

Clearbit предоставляет API собственной разработки под названием Enrichment API, который может дополнять информацию о клиенте по его адресу электронной почты (адрес может быть получен, например, в ходе проведения маркетинговой кампании), совмещая публичные данные о человеке с данными, собранными из Интернета, и получая на выходе подробную информацию об этом контакте, включая имя и фамилию, должность, место работы, учетные записи в соцсетях и пр. Другие API от Clearbit позволяют проверять отдельных людей и целые организации по единому, глобальному контрольному списку, создавать целевые перечни компаний с применением расширенных поисковых параметров и искать конкретные контакты в компаниях по их должностям и доменам компаний.

Вуйон определил еще одно сопутствующее направление, а именно бизнес «микро-SaaS», представляющий собой небольшие группы людей (два-три человека), производящие нишевые продукты для решения узкоспециализированных проблем или расширения к существующим SaaS-приложениям.

Малый бизнес и SaaS

SaaS-приложения естественным образом подходят стартапам и малому бизнесу, которых не привлекает перспектива самим заниматься развертыванием и управлением локальной инфраструктуры и комплекса приложений.

В прошлом году консалтинговая фирма BCSG опубликовала отчет, охвативший 600 европейских компаний от начинающих стартапов до устоявшихся небольших фирм, в котором указывалось на множество возможностей для роста. Почти две трети (64%) опрошенных уже использовали облачное ПО — в среднем по три приложения, предназначенных главным образом для выполнения таких распространенных функций, как электронная почта, создание веб-сайтов и прием платежей. Однако к 2017 г. 78% опрошенных намерены приобрести новые решения, что увеличит среднее количество используемых приложений до семи.

В опросе от BCSG в качестве ключевых областей, в которых малый и средний бизнес обращается к SaaS-вендорам, указаны совместная работа, управление финансами, работа с клиентами, маркетинг и управление проектами.

Показатели SaaS-компаний

Как сами SaaS-компании проявляют себя в бизнесе? Это главная тема опросов, которые с 2011 г. ежегодно проводит компания Totango, занимающаяся разработкой ПО для проактивной работы с клиентами. Результаты опроса 2016 г. под названием SaaS Metrics Survey (количественные показатели SaaS) показали следующее:

- более двух третей опрошенных SaaS-компаний отмечают ежегодный отток клиентов на уровне 5% и выше;

- у подавляющего большинства (81%) SaaS-компаний, участвовавших в опросе, не более 20% новых доходов поступает от существующих клиентов, приобретающих более дорогое решение или расширяющих объем закупок;

- уже третий год подряд наиболее быстро растущие SaaS-компании демонстрируют существенно более привлекательные цифры по оттоку клиентов и продажам более дорогих продуктов;

- наиболее популярными из новых количественных показателей, которые компании планируют отслеживать в 2016 г., являются стоимость удержания клиента, степень удовлетворенности клиента и совокупная ценность клиента;

- наконец, более половины опрошенных компаний в прошлом году увеличили расходы на удержание клиентов.

Перспективы

Диверсификация сегмента SaaS с охватом новых вертикальных рынков продолжится, а крупные игроки на этом поле будут все интенсивнее внедрять PaaS-функционал, чтобы удержать клиентов с помощью предлагаемых им расширений к продуктам. Мобильные технологии и взаимодействие с пользователями приобретают все большее значение, так же как и облачные продукты на базе API и микросервисов. В то же время у успешных SaaS-компаний наблюдаются неплохие результаты по уменьшению оттока клиентов и переходу на более дорогие сервисы.

В отчете Totango также уделяется внимание проблемам, связанным с «теневыми ИТ», безопасностью и соответствием нормативным требованиям, интеграцией со старым локально установленным ПО и другими вопросами. Необходимо упомянуть, что SaaS не может быть панацеей для любой компании и что, как обычно, при передаче любого ключевого бизнес-процесса сторонней организации нужно проявлять должную осмотрительность.