Несмотря на известные проблемы отечественной экономики последних лет направление облачных ИТ-услуг уверенно растет, демонстрируя среднегодовые темпы порядка 25%. Российской особенностью данного ИТ-сегмента является доминирование на нем отечественных поставщиков, а также не очень высокая пока доля IaaS-сервисов, которая, тем не менее, будет расти в ближайшие годы. Именно так в общий чертах охарактеризовал текущую ситуацию на российском облачном рынке ведущий консультант iKS-Consulting Станислав Мирин, выступивший с аналитическим докладом на московской конференции SUSE Expert Day.

По данным многолетних исследований iKS-Consulting, общий объем российского облачного рынка вырос с 14,9 млрд. руб. в

Было отмечено, что экономические проблемы России последних лет влияют на становление облачного рынка страны двояким образом: с одной стороны, снижение деловой активности явно не способствуют его росту, но, с другой, в условиях нестабильности и неопределенности ситуации компании не хотят делать капитальные вложения в развитие своей инфраструктуры и все чаще отдают предпочтение арендной модели использования ИТ.

Особенностью местного облачного рынка является заметное преобладание модели SaaS, но по мере его роста и повышения зрелости доля IaaS повышается, постепенно приближаясь к среднемировым показателям. По прогнозам iKS-Consulting, доля IaaS на облачном рынке России в период

Говоря о причинах отставания доли IaaS в общей структуре облачных предложений, аналитики отмечают, в том числе, некоторую законодательную неурегулированность этой сферы, которая, в частности, заметно препятствует использованию внешних коммерческих облачных ресурсов организациями госсектора. Другим важным аспектом является небольшая доля малого и среднего бизнеса (а именно он является главным потребителем коммерческих облачных услуг) в экономике России: если в США на СМБ приходится 50% ВВП, то в нашей стране — только 20%. Но позитивным фактом для ИТ-поставщиков является то, что сейчас явно наблюдается тренд повышения спроса на облака со стороны крупных предприятий. По данным iKS-Consulting, уже сейчас на долю корпоративных потребителей приходится более половины потребляемых в России облачных ресурсов и имеются все основания прогнозировать, что их доля будет расти.

Если на начальном этапе формирования облачного рынка эксперты в качестве достоинств арендной модели выделяли в первую очередь экономический эффект за счет переноса капитальных затрат (CAPEX) в категорию операционных (OPEX), то сейчас заказчики главным преимуществом облаков считают обеспечение высокого уровня масштабирования и высокой скорость развертывания новых сервисов.

Говоря о расстановке сил облачных ИТ-поставщиков, Станислав Мирин отметил, что хотя российский рынок SaaS вроде бы уже достаточно сформирован, все же попытки составления каких-то рейтингов в этом сегменте вряд ли целесообразны, поскольку тут наблюдается большое разнообразие направлений и сравнивать чисто по финансовым показателям, например, провайдеров офисных и бухгалтерских сервисов просто не имеет смысл. По данным iKS-Consulting, сегодня более половины SaaS-сегмента приходится на сервисы бухгалтерского учета и разного рода отчетности (51,4%), далее идут средства коммуникаций, телефония, call-центры и т. п. (18,8%), затем офисные приложения и графические редакторы (12,2%).

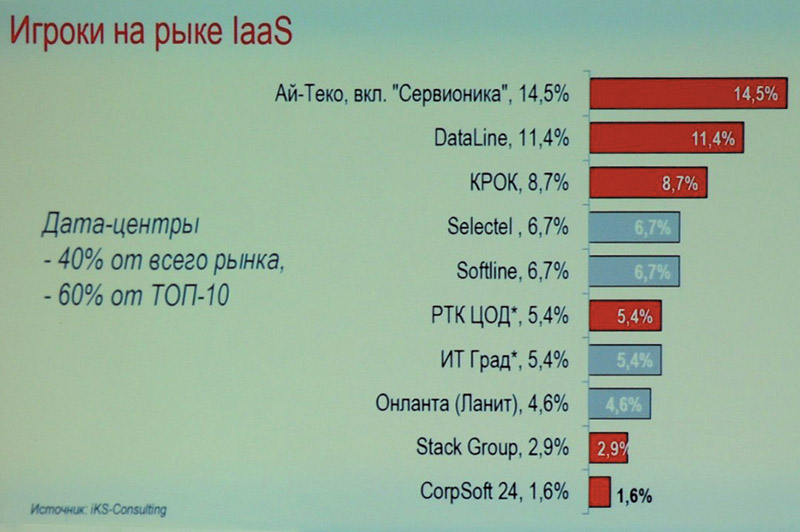

Рынок IaaS является более однородным и тут вполне можно проводить адекватное сравнение. При этом докладчик подчеркнул, что сегмент IaaS находится в стадии бурного роста и состав основных поставщиков здесь уже достаточно сформирован, однако в этой расстановке сил в будущем вполне возможны изменения, в том числе за счет появления новых игроков. В частности, было отмечено, что сейчас на этот рынок активно пытаются выйти ведущие компании российского телекома (в первую очередь сотовые операторы).

Особенностью российского IaaS-рынка является довольно низкая по сравнению с мировым рынком доля междунарожных поставщиков. По оценкам iKS-Consulting, сейчас она составляет около 20%, которые делят между собой примерно пополам компания Amazon и Microsoft. В мире же на долю международных облачных поставщиков приходится около половины рынка, при этом спектр игроков более широкий: хотя там лидируют те же две компании, весьма заметными их конкурентами являются, в частности, IBM и Google.

Одну из причин не очень большого присутствия в России зарубежных поставщиков эксперты видят в том, что западные компании явно не спешат создавать здесь собственные дата-центры для предоставления облачных услуг местным клиентам. В то же время использование зарубежных вычислительных ресурсов в существенной степени ограничивается российским законодательством, в том числе потенциальной возможностью его ужесточения в этом направлении. На активности иностранных провайдеров также негативно сказывается реализуемая в последние годы система налогообложения (т. Н. «налог на Google»). Все это создает определенные проблемы (организационные, финансовые) для ведения их бизнеса в России и снижает их заинтересованность в работе в нашей стране. В то же время аналитики видят заметную активизацию китайских ИТ-поставщиков, в качестве примера была приведена компания Huawei, которая приступила к созданию собственных ЦОДов в России.