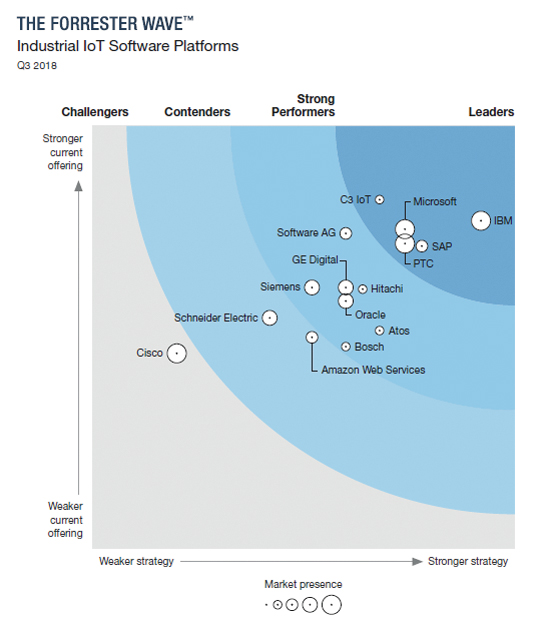

Рынок промышленного Интернета вещей (Industrial Internet of Things, IIoT) преодолевает фазу формирования и ускоренным темпом вступает в пору зрелости. Об этом говорится в последнем отчете Forrester. Исследователи обозначили пятерку компаний, которые захватили лидерские позиции на рынке, — это C3 IoT, SAP, Microsoft, PTC и IBM, при этом три последние — самые крупные по рыночной доле. Всего исследователи проанализировали деятельность 15 компаний. Оценка производилась отталкиваясь от их текущих IIoT-платформ, стратегии развития и рыночных позиций.

Среди основных причин, которые помогли C3 IoT, IBM, Microsoft, PTC и SAP захватить доминирующее положение, исследователи назвали наличие мощных аналитических инструментов, интеграцию с корпоративным программным обеспечением и технологию цифровых двойников (Digital Twin). Копилку преимуществ лидеров над аутсайдерами дополнило то, что их решения для IIoT обладают гибкостью для работы в облачной среде и интеграцию с API-интерфейсом.

Примечательно, что некоторые компании, например C3 IoT, сосредоточены на аналитической составляющей, отдавая вопросы физического подключения IIoT-девайсов на откуп таким игрокам, как Amazon Web Services или Microsoft Azure. К слову, C3 IoT является партнером как AWS, так и Azure.

Разобрав платформы IIoT-поставщиков «на винтики», Forrester определила в чем состоят их преимущества. Например, в качестве сильных сторон C3 IoT называются гибкость подключения, консоль управления, безопасность, данные и услуги.

IBM хорошо себя зарекомендовала в поддержке приложений, средствах аналитики и анализа данных. Тем временем плоды сотрудничества пожинают Microsoft и PTC — обе получили приток клиентской базы. Что касается SAP, то исследователи сказали, что портфель ее IoT-продуктов, объединенных зонтичным названием Leonardo, вызывает «терминологические сложности». IIoT-лидеры, владеющие собственными облаками, как правило, отдают им предпочтение при развертывании собственных платформ — это еще одна выдержка из отчета Forrester.

Нужно упомянуть о нескольких других важных моментах исследования:

- Hitachi делает основной упор на развитие технологии цифровых двойников и занимает сильные позиции в Японии, но в других странах ее IIoT-платформа не пользуется популярностью. Чтобы исправить ситуацию, компании необходимо разработать для клиентов набор готовых приложений.

- В 2015 г. General Electric создала обособленное подразделение для разработки ПО (GE Digital), чтобы превратить GE в «цифровую промышленную компанию», однако решение GE Digital Predix пока что не снискало успеха на рынке. Более того, GE ведет переговоры о продаже подразделения.

- IIoT-стратегия Oracle строится на базе предварительно интегрированных приложений.

- Решение Siemens MindSphere притягивает интерес рынка и становится все более открытым. В число его преимуществ входит поддержка технологии цифровых двойников и периферийного оборудования.

- AWS расширяет сферу влияния на IoT, но пока что у Amazon имеется не так много готовых приложений, ориентированных на промышленное применение.

- Cisco — отстающий игрок. В активе у него имеются платформы Jasper и Kinetic, но они не интегрированы между собой.