Банковские услуги в Internet - это часть значительно более широкого понятия под названием “электронная коммерция”. Его можно определить как “коммерческая деятельность через телекоммуникационные сети, приводящая к изменению стоимости”. Для определения, которое охватывает ряд технологий, уже существующих довольно давно, звучит совсем невинно.

Немного истории. Электронный обмен данными (Electronic Data Interchange, EDI) появился в 1968 г., электронный пункт продаж (Electronic Point of Sale, EPoS) - в 1979-м, а электронная почта (e-mail) появилась пятью годами позже. Онлайновые банковские услуги, предоставляющие клиентам прямой доступ по телефону к хранящимся в компьютерах банка данным о состоянии счетов, стали возможными с 1987-го, а покупки на электронных “торговых улицах” в Internet - с 1994 г. Тон развитию событий задают США. Однако Internet не знает границ, так что интересно посмотреть, как далеко продвинулись европейские банки по пути, проложенному их американскими коллегами. В Европе существует почти 12 000 банков, частью высокодоходных, частью (главным образом те, что относятся к государственной собственности) находящихся на грани катастрофы. Но все они испытывали тяжесть одинаковых условий: необходимость новых подходов к доставке услуг клиентам; высокая стоимость поддержки отделений розничной торговли; консолидация процедур; увеличение внимания со стороны регламентирующих правительственных органов; глобализация финансовых услуг.

Ряд европейских банков уже начал предоставлять услуги через Internet, другие рассматривают такую возможность. И все без исключения думают о безопасности - ведь ходит столько жутких слухов о хакерах, вторгающихся в компьютерные системы и переводящих средства с одного счета на другой.

Основной проблемой является стоимость банковских услуг, оказываемых через Internet. Чтобы новая концепция для банка имела смысл, она должна обеспечивать либо привлечение новых клиентов, либо более дешевый путь ведения бизнеса. Многие великолепные новые идеи, внедрявшиеся с огромным энтузиазмом, на поверку оказывались слишком дорогостоящими для рынка. Minitel (Франция) и C2 (Великобритания) являют собой тягостные тому примеры.

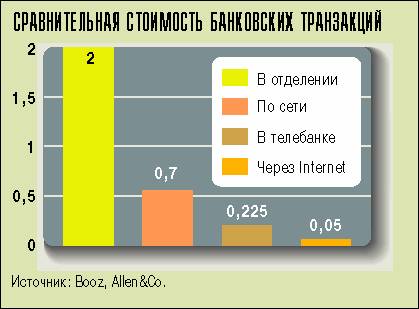

Конечно, низкая цена - это хорошо, но и высокая цена может иметь смысл, потому что экономия, которую сулит переход к услугам через Internet, выглядит очень заманчивой для банков. Результаты сравнительного анализа стоимости банковских услуг, проведенных консультационной фирмой Booz, Allen&Co иллюстрируют в основном американскую практику.

Одна транзакция, например представление чека, при обработке через кассу отделения обходится банку в среднем в два доллара. Стоимость этой операции резко (до 70 центов) падает, если транзакция основана на передаче данных по сети. Некоторые банки в Европе сейчас предлагают услуги телебанка (телефонное банковское обслуживание), когда клиенты могут позвонить в банк и выполнить операции после некоторых процедур безопасности. Авторизация клиента осуществляется служащим банка или голосовым вызовом. Стоимость транзакции в телебанке составляет около 22 центов. Реальную экономию дает предоставление банковских услуг через Internet, где транзакция стоит только 5 центов. Транзакция в Internet оказывается такой дешевой потому, что она может быть обработана без дорогостоящего участия инфраструктуры отделений - без бумаги и многочисленного персонала. Столь низкая стоимость объясняется и тем, что клиент сам оплачивает свой терминал, платит за услуги Internet и телефонную связь. Конечно, какие-то расходы несут и банки. Например, некоторые из них уже устанавливают пилотные системы стоимостью 25 000 долл., а стоимость Web-узла с полными функциональными возможностями выполнения банковских услуг через Internet, интегрированного с остальными банковскими системами, составит 5 - 10 млн. долл.

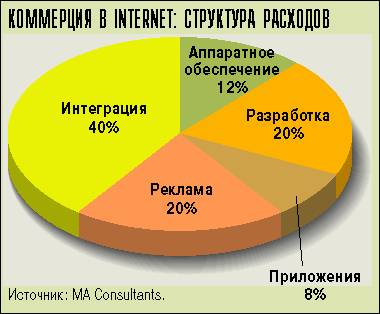

Основные категории расходов распределяются следующим образом: около 40% приходится на интеграцию записей, транзакций и процессов в Internet с существующей базой данных банка и только 12% падают на аппаратные средства. Стоимость прикладного ПО занимает еще 20%, а на разработку Web-страниц и других элементов пользовательского интерфейса расходуется 8%. Пятую часть банковских затрат на Internet отнимает реклама, которая призвана “заставить” клиентов открыть Internet-счета. Годовые эксплуатационные расходы, не включенные в общую стоимость, составят от 25 000 до 50 000 долл.

В настоящее время неясно, готовы ли клиенты принять банковские услуги через Internet, поэтому потребуется еще много сил, чтобы продемонстрировать им ценность и удобство банковских услуг при использовании этого метода. Любой новый вид услуг всегда наталкивается на естественный консерватизм. Когда обслуживание проводится с использованием компьютеров, с которыми многие люди незнакомы, проблема еще больше осложняется. При этом возникают трудности культурного порядка. Немцам и швейцарцам нужны солидные гарантии банка, построенного из кирпича и камня, на виртуальный банк они смотрят с подозрением. В некоторых странах, например во Франции, Италии и Великобритании, народ с недоверием относится к государству и большому бизнесу. В Скандинавии же, наоборот, люди давно считают, что большие организации будут действовать этично и благожелательно. Этим частично объясняется то, что именно в Скандинавии довольно большая доля банков начала проводить услуги через Internet. Вопрос о трасте остается в стороне независимо от участия банка в Internet. Траст основан на доверии - априори считается, что банк является ответственной и профессиональной организацией, которая действует этично и в случае ошибки обязательно возместит убытки.

Клиенты считают, что банки должны быть безопасными опекунами их денег. Крупнейшие европейские правительства принимают законы, дающие гражданам некоторое успокоение по отношению к банкам. Центральный банк и органы регулирования контролируют общественные банки, обеспечивая их соответствие некоторым стандартам финансовой честности. Законодательство защищает клиентов и инвесторов от мошенничества и некомпетентности. Определенный уровень тайны также гарантируется законом о защите информации, но эти законы дают защиту только в отношении банков, постоянно действующих в данной стране. Причина трудностей с многочисленными новыми Internet-банками заключается в том, что они - международные и основаны в странах с менее строгим контролем. Они находятся вне досягаемости национальных организаций крупных стран. Недавно произошедший случай иллюстрирует эти трудности.

Несколько Internet-банков было создано при поддержке местного правительства на острове Антигуа в Карибском море, небольшой территории с населением 60 000 человек. Один из них - European Union Bank - был основан в 1994 г. двумя русскими, которые правительству Антигуа были известны под именами Сергей Ушаков и Виталий Папсуев. В июле 1997 г. банк потерпел крах, так как оба основателя исчезли, прихватив с собой все средства банка.

Бывшая британская колония Антигуа сейчас является независимым государством в составе Британского содружества наций. В заявлении Английского банка (Bank of England) сказано, что он не контролировал деятельность этого банка, но “...мы обращали на него внимание и предостерегали предполагаемых вкладчиков...”. Дело не в том, насколько хороша была защита в Internet, так как Europeаn Union Bank почти ни у кого не вызывал доверия. Это не провал банковских услуг через Internet, это - несостоятельность банковского дела вообще.

Но даже для банков высочайшей честности банковские услуги через Internet создают сложные технические проблемы, требующие немедленного решения. Владельцы банков, вошедших в основанную в Бельгии Международную межбанковскую организацию по валютным и финансовым расчетам (Society for World-wide Interbank Financial Transfers, SWIFT), считают, что крупные денежные переводы должны производиться за минуты. Internet не может предложить того же качества услуг, какое обеспечивается SWIFT или даже обычной телефонной системой. По причинам, связанным с финансированием Internet, нельзя поддерживать имеющиеся ресурсы в соответствии с требованиями. До тех пор, пока надежность не будет существенным образом повышена, банковские услуги через Internet могут представлять собой не более чем дополнение к банковской деятельности вообще. Internet может играть полезную роль в обычном обслуживании широкой публики, когда время не является критическим фактором, но не годится для корпоративного применения, где финансовые транзакции должны проходить за считанные минуты.

Тем не менее уже виден значительный прогресс в области, вызывающей наибольшую озабоченность, - безопасности. Банкиры рассматривают четыре уровня защиты: внутреннюю, транспортную, аутентификацию и подтверждение подлинности.

Первый уровень предоставляет защиту, связанную с внутренними банковскими системами и зависящую от степени интеграции систем. Архитектура системы каждого банка может различаться в деталях, но основные характеристики в общем похожи. Для того, чтобы связаться с Web-узлом или сервером, принадлежащим банку, клиент использует браузер. Интерфейсное ПО (Web-интерфейс) получает исходные данные от клиента и через брандмауэр посылает запрос на банковский Internet-сервер. Этот сервер осуществляет связь с Web-интерфейсом только через брандмауэр, поэтому с Internet-сервером банковских услуг связываются лишь запросы, прошедшие аутентификацию.

База данных с информацией о клиентах находится на другом сервере, также защищенном брандмауэром, и запросы к серверу базы данных от Internet-сервера принимаются только через него. Таким образом, защищенная база данных клиентов имеет двойную защиту от внешнего мира.

Программа “Анализатор безопасности” контролирует попытки входа и опознает ситуации, которые могут свидетельствовать о возможности несанкционированного доступа к счету; в этом случае система блокирует доступ к счету. Прежде чем разблокировать его, банк предпринимает дополнительные шаги по обеспечению безопасности.

Транспортный уровень безопасности влияет на связи между сервером и браузером, где вопрос шифрования является критичным. Многие элементы, которые потребуются для успешного проведения банковских услуг через Internet, создаются сейчас, когда инфраструктура Сети более надежна. Безопасность передачи данных между браузером клиента и сервером банка может обеспечиваться протоколом защиты данных SSL, обеспечивающим шифрование данных, аутентификацию сервера и надежность передачи сообщений при соединении по Internet. Другие платежные системы применяют протокол защищенных транзакций SET - европейский стандарт, введенный фирмами Visa и MasterCard для транзакций с банковскими карточками.

Шифрование, используемое в Европе, отличается от шифрования в США, где применяются 128-разрядные ключи. Американское правительство запрещает иностранцам применение таких ключей, поэтому остальные страны при шифровании вынуждены использовать 40-разрядные.

Ограниченные возможности 40-разрядных ключей известны. Система такой защиты была взломана за неделю студентом, за несколько часов - профессионалом и в считанные секунды - службами безопасности крупнейших стран. При использовании 128-разрядного ключа время для взлома шифра значительно увеличивается, даже ЦРУ могут потребоваться месяцы. Здесь, разумеется, и кроется причина столь ревностного отношения правительства США к возможности всеобщего использования этого шифра.

нужна не программа, а лицо, принимающее решение об идентификации.

Смарт-карта (микропроцессорная карточка) обеспечивает значительно более высокую степень безопасности и является уникальной для каждого человека. Ключ шифрования может храниться в микропроцессоре смарт-карты, откуда его невозможно скопировать. Эти устройства дают персональную защиту - даже в случае их кражи ими никто не сможет воспользоваться, кроме зарегистрированного пользователя, единственного человека, который знает пароль.

В конечном счете обоим партнерам нужна уверенность в том, что если транзакция подтверждена, значит, она подлинна (неотрицание транзакции). Для этого стороны должны знать друг друга, иметь договор и документы на выполнение операций. Сертификаты безопасности основаны на стандарте X.509 (шифрование данных при передаче в сетях), разработанном на базе стандарта ISO X.500 “Взаимодействие открытых систем (Open Systems Interconnection): каталог для работы с сообщениями при передаче данных в сети”. Система сертификации выдает уникальные ключи шифрования для смарт-карт, поддерживает регистр сертификатов и при необходимости запрещает их использование. Сертификаты могут быть присоединены к другим электронным документам.

Таким образом, смарт-карта подобна лицензии на безопасность. Она содержит электронный сертификат, эквивалентный фотографии, и цифровую подпись, которую можно сравнить с оригиналом, хранимым в базе данных банка.

Около 300 европейских банков работают в Internet; они представлены там, как правило, на информационных Web-страницах. Значительно меньшее их количество уже предоставляет Internet-услуги - SE-Banken, Tryggbanken, Sparda Bank, Banknet и Royal Bank Credit Suisse и Merita Solobank. Число американских банков, предоставляющих такие услуги, давно перевалило за сотню. Перечень этих банков можно найти на некоторых Web-узлах, в том числе http://www.orcc. com/banking, http://www.ddsi.com/ banking, http://www.omega.sf.ca.us/ bankweb.html.

По некоторым оценкам, в Internet сейчас присутствует более 3000 банков. Основная задача для большинства из них - обеспечение на Web-страницах информации о себе, и только некоторые выполняют транзакции в Internet, причем демонстрируют очень высокие темпы роста.

В некоторых исследованиях предпринимались попытки определить, кто же пользуется банковскими услугами в Internet. Одни аналитики предполагают, что это люди с высокими доходами, другие считают, что студенты, имеющие доступ к компьютерам.

Так что, скорее всего, клиентская база будет сочетать в себе различные слои общества. Если банковские услуги через Internet предлагаются - и оцениваются - как премиальные услуги, это может привлечь богатых людей или тех, кто известен в маркетинговых кругах как “первопроходцы”. Если дело пойдет и станет очевидной невысокая стоимость услуг, это привлечет других клиентов. Если же оно окажется слишком трудным или неудобным для использования, то на него клюнут лишь любители цирковых номеров на компьютере. Если не будет безопасности, рисковать не станет никто.

Перечень услуг, доступных в настоящее время, включает проверку счетов, электронный перевод платежей на другие счета, планирование платежей, анализ расходов по уплате процентов, брокерские операции с акциями, заказ канцелярских принадлежностей, связь по электронной почте и передачу подробных данных о счетах в персональное финансовое ПО. С помощью смарт-карты возможен доступ к услугам со стационарного и переносного ПК, мобильного телефона, телефона с тоновым набором номера или с автоматического кассового аппарата.

Некоторые банки дают также гарантии сверх договора: например, если клиент правильно выполняет все процедуры, то ему скомпенсируются любые потери от краж или аварийных ситуаций. Это гораздо больше тех гарантий, которые предлагает своим клиентам большинство банков в кассах и при использовании кредитных карточек. Немалое беспокойство вызывают случаи “иллюзорного” снятия средств со счетов через кассовые аппараты, которые банки отказываются принимать, возможно, из-за машинной ошибки.

Все это часть “среды доверия”, жизненно необходимой для успешного запуска банковских услуг через Internet. Банки не могут концентрировать внимание только на технических проблемах, они должны хорошенько подумать и о том, как организовать новые взаимосвязи с клиентами.

Некоторые сервис-провайдеры Internet (ISP) относятся к этой проблеме очень серьезно. Лучшие из них не открывают и не продают имен, адресов, номеров телефонов и адресов электронной почты своих подписчиков никаким третьим сторонам. Они не пытаются продавать продукты или новые услуги и полностью отдают себе отчет в том, насколько важно иметь доверие между заказчиком и поставщиком Internet-услуг. Владельцам банков следует подумать над тем, чему они могут поучиться у опытных ISP.

По оценкам, к началу следующего столетия по меньшей мере 7000 банков будут иметь Web-страницы. В это число войдут наиболее крупные международные и национальные, региональные и сберегательные банки, а также представители новой категории “проблемных” банков. Считается, что число банков, действительно ведущих деятельность через Internet, достигнет 2000, причем “проблемные” банки составят значительную их часть.

К этой категории не относятся традиционные банки, хотя многие и связаны с ними. Такие банки являются продуктом роста глобальных финансовых услуг. Многие традиционные банки начинались с обеспечения услуг в регионе или для специальной категории пользователей, например фермеров. Проблемные же банки не привязаны ни к технологии, ни к средствам включения в потоки наличных денег, которые перемещаются ежедневно по всему миру. Их затраты на переход к Internet значительно ниже, так как они не влекут за собой расходы по интеграции пакета с традиционными банковскими системами. Там, где традиционному банку требуется затратить 8 млн. долл., проблемный банк инвестирует 2 млн. Однако традиционный банк имеет прочную основу в виде имеющихся клиентов, с которыми он может легко связаться. “Проблемный” банк должен тратить значительно больше средств на маркетинг и рекламу.

Для компьютерной отрасли банковские услуги через Internet открывают новые рынки, продукты, технологии, и все это сопровождается быстрым ростом. Многие факторы, вызывающие этот рост, не совсем понятны. Однако существует и немало примеров быстро растущих новых рынков в смежных областях, из которых можно вывести аналогии.

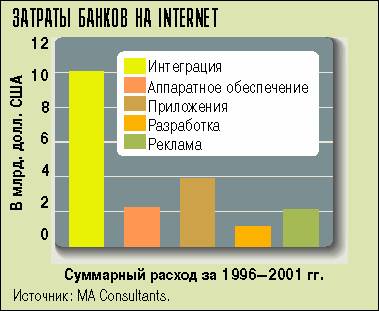

Так, появившееся почти четверть века назад кабельное телевидение сейчас охватывает около 40 млн. европейских квартир. К январю 1997 г. насчитывалось 650 000 Web-узлов, в то время как три года назад их было меньше 1000. За 10 лет существования онлайновых банковских услуг ими обеспечено 2,1 млн. пользователей в США. За один месяц 1996 г. с персональных компьютеров было проведено 10 млн. платежей по счетам. британская исследовательская компания MA Consultants провела оценку объема мирового рынка и прогноза роста с 1996 по 2001 г. Интеграция потребует самых больших затрат - около 10 млрд. долл. Еще в 4 млрд. долл. обойдется разработка программных приложений, и значительно меньшая часть средств приходится на другие статьи расхода. Рынок настолько велик, что неизбежно будет привлекать новых поставщиков.

К поставщикам онлайнового банковского ПО относятся компании Edify, Security First, G+H Bankensoftware, Brokat, FICS, Destiny, ORCC и nFront. Интеграцию предлагают все крупные компьютерные компании, включая DEC, IBM, HP и EDS. Некоторые банки имеют возможность выполнить интеграцию собственными силами. Пакеты для осуществления безопасных банковских услуг через Internet выпускают фирмы AU-System, VeriSign, ActivCard, Digipass, Cybertrust, Entrust и Tawte.

Для банков обращение к Internet будет означать новые услуги и новые возможности, которые удовлетворят ожидания клиентов таким путем, который сегодня реализовать еще нельзя. Банки не могут сейчас твердо надеяться на своих клиентов. Конкуренция примет глобальные масштабы. Национальные банки Ирландии, Германии или Польши могут легко понести убытки из-за “проблемного” банка из Калифорнии, Австралии или Финляндии, если тот захватит значительную часть их клиентов.

Ясно, что не обойдется и без преступлений, но этому не следует придавать чрезмерного значения. Когда были изобретены автомобили, преступники быстро применили их для своей антисоциальной деятельности, но благодаря автомобилю повысились стандарты жизни обыкновенного человека. С банковскими услугами в Internet будет то же самое.

Установка дополнительных блоков, превращающих обычные телевизоры в терминалы Internet, становится приметой времени в США. Когда подобные устройства попадут в Европу, миллионы людей получат средство управления собственными финансами через Internet. Клиенты смогут переходить из одного банка в другой почти так же быстро, как они переключают телевизионные программы. До сих пор базу банков составляли лояльные клиенты. Большинство людей остается с тем банком, в который они впервые положили деньги, еще учась в колледже или собираясь жениться. Главным образом это связано с тем, что администрация участвует в распутывании счетов. При проведении услуг через Internet вещи такого рода значительно упростятся.

Станут ли банковские услуги через Internet успешным мероприятием или дорогостоящим провалом, зависит от рядового клиента. Internet предлагает больше удобства по меньшей цене. Кроме того, в это пространство высоких технологий войдут банки, проектирующие дружелюбное, секретное, надежное и доверительное обслуживание - именно то, за которым будущее.

Норман Бартлетт

Норман Бартлетт - британский аналитик, автор статей по компьютерной и сетевой тематике. С ним можно связаться по адресу: normbart@msn.com.