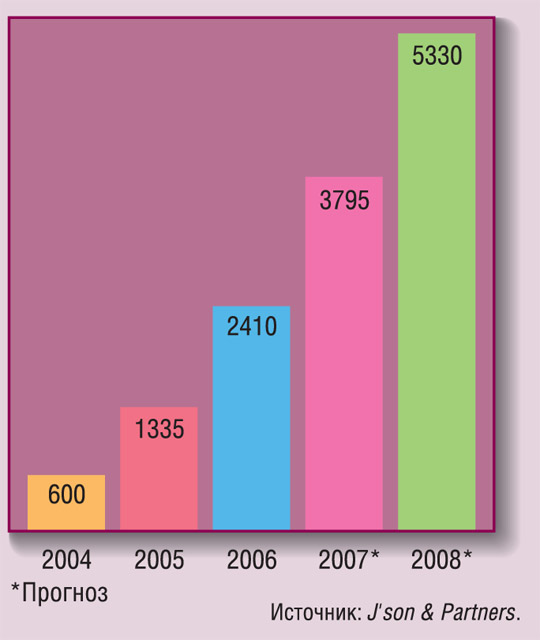

Эксперты отмечают рост количества домашних пользователей широкополосного доступа (ШПД). Если на начало 2006 г., по оценкам аналитического агентства J'son&Partners, в нашей стране было зафиксировано 1,2 млн. пользователей с выделенными каналами связи с Интернетом, то к началу 2007-го их было 2,4 млн. Прогноз на конец года - 3,7 млн. организованных в интересах частных пользователей каналов, а на декабрь 2008-го - уже 5,3 млн. подключенных домохозяйств. По прогнозам Мининформсвязи РФ, рынок ШПД в этом году может вырасти на 50-70% и достигнуть 1,5-1,7 млрд. долл.

Цифры и факты

Еще в начале 2007 г. аналитики рейтингового агентства Fitch заявляли о том, что потенциальная аудитория услуг широкополосного доступа в Интернет в России составляет до 10% населения. В реальности ШПД пока охвачено 1,5% жителей страны. Но выйти на прогнозируемые цифры операторам в ближайшее время не удастся: главные препятствия - административные барьеры (в основном сложность вхождения на региональные рынки), нехватка средств для масштабного строительства сетей и недостаточно гибкая ценовая политика самих операторов. Также телекоммуникационные компании не всегда могут обеспечить абонентов необходимыми сервисами.

Безусловно, из-за развитой конкуренции операторов ШПД, наибольшей концентрации платежеспособных абонентов, практического отсутствия проблем с "последней милей", а также благодаря быстрому росту рынка аренды каналов ведущие позиции пока занимают две столицы - Москва и Санкт-Петербург, а также Московская и Ленинградская области. Однако регионы постепенно увеличивают свое представительство (особенно за счет активных проектов МРК "Связьинвеста"): на начало 2007 г. они контролировали порядка 40% рынка. Пока Москва остается самым продвинутым регионом в плане обеспеченности ШПД. По данным Comnews Research, на конец II квартала 2007 г. услугами широкополосного доступа в Интернет пользовалось порядка 1,3 млн. столичных домохозяйств, что соответствует 35%-ному охвату. Это один из самых высоких показателей в стране.

К слову, в столице отмечена явная четверка компаний-лидеров (данные Comnews Research на конец I квартала 2007 г.): "Комстар-Директ" (торговая марка СТРИМ; используя технологию ADSL и арендуя каналы у МГТС, она контролирует 35% рынка, год назад - 40%); "Корбина Телеком", подключающая здания по технологии Ethernet (14% рынка); "Комкор-ТВ" (торговая марка АКАДО), обеспечивающий связь по кабельным сетям (9% рынка), Центральный Телеграф (торговая марка QWERTY) - работает по технологии Ethernet и контролирует 7% подключений. Остальные компании, к примеру Net`by`Net или "Корвет-Телеком", пока занимают значимое положение только в отдельных районах города, где их теснит "большая четверка". Не столь крупные провайдеры еще значительно проигрывают лидерам рынка как по сервису и качеству каналов (сказывается отсутствие финансовых средств на создание собственного или аренду стороннего call-центра), так и по наличию технической поддержки по телефону - во многих сетях ее до сих пор нет.

Отметим, что столичный рынок как самый большой в стране испытывает специфические проблемы, характерные для развитого рынка. Так, по данным MForum Analytics, уровень годового оттока у операторов широкополосного доступа в Интернет в Москве на рынке физических лиц за I квартал 2007 г.вырос на 2%, до 20%. В течение 2007-2008 гг. этот показатель может достигнуть 27-30%. Основная причина оттока абонентов - ужесточение конкуренции на рынке. Абонент может выбирать себе оператора из нескольких компаний, поэтому весьма гибко реагирует на ценовые предложения конкурентов. При этом у всех провайдеров сильно различаются качество связи (как доступность сервисов, так и оперативность восстановления каналов после аварий), линейки дополнительных услуг, тарифные планы. Можно ожидать, что переток абонентов уменьшится через 2,5-3 года, когда качество услуг станет примерно одинаковым и ценовая война в целом закончится.

Сейчас сценарий развития московского рынка ШПД аналогичен тому, что происходило в сегменте сотовой связи несколько лет назад - серьезная конкуренция на этом рынке в 2001-2003 гг. и активная региональная экспансия вызвали годовой отток абонентов на уровне 40%. Затем рынок пришел в равновесное состояние, когда набор услуг и тарифы операторов выровнялись. Это привело к падению показателя оттока абонентов в 2006-м до 28%.

Активно развивался и рынок Санкт-Петербурга. Важным фактором стало появление "Северо-Западного Телекома", который по итогам 2006 г. здесь лидировал (около 50 тыс. клиентов) - эта межрегиональная компания "Связьинвеста" стала активно продвигать услугу ADSL-доступа под торговой маркой "Авангард", составив конкуренцию многочисленным домовым сетям и общегородскому широкополосному провайдеру "Вэб Плас" (около 40 тыс. абонентов на начало 2007 г.). Позже на рынок вышел еще один игрок - компания "Санкт-Петербургское кабельное телевидение", которая подключила к услуге "Твой Интернет" в 2006-м 20 тыс. клиентов. Конкуренция во втором полугодии 2007 г. на широкополосном рынке северной столицы еще более обострится - о своих планах выйти на него объявил холдинг "Ренова-Медиа", компания собирается построить сеть, охватывающую 1,5 млн. абонентов. Петербургский рынок - самый активный в нашей стране; кроме крупных компаний здесь работают еще более 50 игроков. Среди них компаний, обслуживающих свыше 10 тыс. клиентов, менее десятка. При этом оценки местного рынка сильно разнятся - от 200 до 400 тыс. абонентов на начало нынешнего года.

Интересный факт можно отметить и в динамике ARPU (среднего чека) пользователей домашнего широкополосного Интернета: если в конце 2006-го наблюдалось его снижение, особенно в столичном регионе (с 20 долл. до 18 долл.), то сейчас все вернулось на отметку 20-21 долл., в основном за счет расширения спектра потребляемых абонентами услуг.

По-прежнему остаются различия и в скорости получения информации - правда, в этом отношении Москва и Санкт-Петербург за последний год выровняли свои позиции - скорость в 1-2 Мбит/с без ограничения трафика здесь можно получить менее чем за 1000 руб./мес. По сути, магистральный трафик в двух столицах стоит в районе 1 долл. за 1 Гб (для сравнения: в регионах - от 40 до 70 долл.) - конечные провайдеры могут и выставлять пользователям конкурентоспособные цены, и работать на высокой марже. Вдобавок большинство трафика имеет российское происхождение, и крупные серверы размещены тоже в столице (кольцо М9), поэтому получить к ним доступ по скоростной опорной магистрали несложно и стоит совсем небольших денег.

В конце 2006-го - начале 2007-го в регионах стали появляться первые тарифы для домашних пользователей с безлимитным доступом, но еще на низких скоростях (64, 128 и реже 256 кбит/c), которые при этом не всегда гарантированно соблюдались провайдерами. Таким образом, тарифы региональных провайдеров при не очень высоком качестве сервиса все еще оказываются в 3-4 раза выше, чем в столице, а качество дополнительных услуг оставляет желать лучшего, к тому же их перечень мог бы быть расширен.

Интересный факт можно отметить и в динамике среднего чека (ARPU) пользователей домашнего широкополосного Интернета: если в конце 2006 г. наблюдалось его снижение, особенно в столичном регионе (с 20 до 18 долл.), то сейчас все вернулось на отметку 20-21 долл., в основном за счет расширения спектра потребляемых абонентами услуг.

По всей России основной технологией для подключения пока остается Ethernet - на ее долю приходится примерно половина рынка (для сравнения: в Москве это 56% подключений). Следующая по популярности технология - ADSL. Существенно менее распространены подключения через кабельный модем. Отметим, что проекты по развитию ADSL имеются у всех семи межрегиональных компаний "Связьинвеста" - операторы активно инвестируют в этот бизнес в приоритетном порядке, стремясь войти на еще не очень развитый рынок, с самого начала вытолкнув за счет агрессивной ценовой политики небольшие компании конкурентов. Помогает развитию технологии и масштабное подключение общеобразовательных школ, реализуемое по приоритетному национальному проекту "Образование" - вновь построенные узлы связи и каналы для пропуска трафика вполне возможно догрузить и коммерческими запросами.

Доля подключений через спутник (VSAT-терминалы), а также через сотовую связь (EV-DO или EDGE) крайне мала, и объясняется это высокой стоимостью входящего трафика и низкими по сравнению с другими технологиями скоростями. Технологии Wi-Fi и WiMAX только начинают свое развитие на рынке России - в частном секторе их доля минимальна.

А вот распространенность доступа по коммутируемым телефонным линиям быстро снижается. Как отмечает директор по маркетингу телекоммуникационной компании "Караван" Андрей Цуманов, "он как бы еще есть, но реально никому не нужен - операторы скоростного доступа в Интернет охватили своими сетями практически все крупные города России, их тарифы значительно ниже dial-up. Поскольку сети доступа с каждым годом тянутся все дальше от столицы, то можно сказать, что коммутируемый доступ в Интернет отмирает "очагами" - от больших городов к периферии".

К сожалению, не происходит кардинальных улучшений с технической поддержкой пользователей. На локальных серверах домашних сетей практически нет видеоинструкций о том, как подключить те или иные услуги, установить необходимый софт. Специалистов по технической поддержке, которые могут оказать консультации по телефону, пока еще крайне недостаточно.

Подобное мнение разделяет и Владимир Малявин, генеральный директор ЗАО "Комстар-Директ", он считает что количество пользователей широкополосного доступа растет в немалой степени за счет миграции абонентов коммутируемого доступа: "Мы уже давно увидели эту тенденцию и регулярно проводим акции, способствующие такому переходу. Например, осуществляем бесплатную замену dial-up-модемов на абонентское оборудование, поддерживающее подключение по ADSL".

Типовой набор сервисов

Покупая услугу скоростного доступа в Интернет, пользователь кроме стоимости трафика оплачивает и дополнительные сервисы. Надо сказать, что в их перечне за последний год произошли определенные изменения. Как отмечает Станислав Мирин, ведущий аналитик департамента консалтинга компании РБК, пакеты услуг различных провайдеров широкополосного доступа стремятся к унификации - обычно их стоимость невелика (либо они полностью бесплатны), а операторы уделяют внимание созданию площадок для пользовательского контента и пресечению нарушающего имущественные права третьих лиц распространения пиратского ПО и пиратской видео- и аудиоинформации.

Во-первых, помимо отдельных игровых серверов (CounterStrike, SWAT, WarCraft), чатов и форумов появились проекты фотохостингов - места с практически неограниченным лимитом загрузки информации, где абоненты могут разместить свои фотографии в электронном виде. Вполне естественное дополнение таких проектов - печать изображений на бумаге со скидкой - только ожидает своего развития, но перспектива (особенно в связи с лавинообразным увеличением продаж цифровой фототехники) вполне благоприятна.

Во-вторых, появились серверы для размещения видеофайлов - до всемирно известного YouTube провайдерам широкополосного доступа, конечно, далеко, но эта тенденция, характерная для крупных столичных сетей, свидетельствует о том, что средней скорости передачи информации хватает для просмотра видео в онлайновом режиме, поэтому операторы стараются наполнить Сеть пользовательским контентом.

Сюда же можно отнести и сервисы, помогающие приобрести легальные музыкальные композиции. Например, "Комстар-Директ" обещает открыть портал "СТРИМ.Music", который будет продавать только легальные копии, правда без защиты от копирования. Сможет ли он повторить успех iTunes, аналогичного проекта компании Apple в США, покажет время.

В-третьих, можно отметить партнерства крупных игроков рынка с текстовыми архивами, виртуальными "книжными полками" и им подобными хранилищами информации. Фактически это шаг на пути к легализации контента - некоторая альтернатива огромному количеству нелицензионного ПО и другой информации, размещаемой на внутренних FTP пользователями сети.

В-четвертых, упомянем рост числа файлообменных сетей, используемых в "сквозном режиме" - для абонентов своей сети данные можно взять практически бесплатно (трафик между клиентами сети не тарифицируется), остальным же предлагается использовать сервер, имеющий выход в "большую" Сеть. Такие сети организуются по принципу "раздачи" - каждый фильм с сопроводительными материалами (описание, скриншоты) запаковывается в архив (или торрент), к нему создается описание. Все фильмы представлены в виде каталога, есть возможность узнать мнение других пользователей и ознакомиться с описанием файлов, оставить свои комментарии. Абонент, у которого фильм находится на локальном диске, дает разрешение всем желающим забрать его напрямую - к примеру, с помощью программ типа BitComet и т. п. Как только копирование завершено, программа автоматически добавляет такого пользователя в список "раздающих", количество которых, разумеется, быстро увеличивается. За счет этого скорость загрузки одного фильма существенно повышается - программа берет его по частям у разных пользователей.

В-пятых, популярной услугой стало и цифровое телевидение. Сети широкополосного доступа построены таким образом, что пропускная способность канала позволяет предоставлять полный комплекс услуг связи с высоким качеством: доступ в Интернет, цифровое телевидение, а также цифровую телефонию (такой комплект услуг называется Triple Play). Организовать этот сервис можно с помощью специального оборудования, которое подключается к каналу связи и становится для пользователя мультимедийным центром. По данным специалистов Центрального Телеграфа, количество ТВ-пользователей у компаний-лидеров в столичном регионе приблизилось весной 2007 г. к 105 тыс. абонентов (только у "Стрима" их 100,5 тыс. на конец I квартала). Обычно в IPTV для просмотра доступно несколько десятков российских и мировых телевизионных каналов в цифровом качестве, включая стандарт HDTV, и плюс к тому такие услуги, как "виртуальный" кинозал, "видео по запросу", отложенный просмотр и т. п. Часто к услуге IPTV "в нагрузку" добавляется online-трансляция тех радиостанций, которые вещают напрямую в Сеть.

Конечно, нельзя оставить без внимания и VoIP-сервис - передачу как голосовой, так и видеоинформации. Не секрет, что для передачи "картинки" с Web-камеры на монитор компьютера между двумя пользователями достаточно канала со скоростью в 256 Кбит/с (главное - он должен быть надежным), а голоса - 64 Кбит/с. Поскольку такие скорости в крупных городах являются вполне достижимыми, а число программ-коммуникаторов превышает 800 (см. PC Week/RE, № 22/2007, с. 17), растет число локальных видеочатов. Хотя IP-телефония пока фрагментарна - партнерства с крупными международными или даже российскими локальными провайдерами не наблюдается. Если она внедряется, то доступна для подключения по всей территории действия домашней сети оператора и пользуется повышенным спросом среди абонентов, проживающих в коммунальных квартирах, где установка отдельной телефонной линии затруднена.

Все еще небольшим спросом пользуются услуги по организации систем видеонаблюдения. Безусловно, для передачи видеосигнала дешевле использовать уже созданные каналы широкополосного доступа с высокой скоростью обмена информацией внутри локальных сетей, чем обеспечивать построение параллельной структуры. В Москве и Санкт-Петербурге уже функционируют сотни проектов по обеспечению видеонаблюдения как за отдельными жилыми домами, так и за придомовыми территориями и подъездами целых городских кварталов - сетевые камеры подключаются к размещенному в доме коммутатору и связываются с видеосервером всего района. Разрабатываются также программы охраны объектов, в том числе и частного жилья.

Скоростные каналы доступа используют в качестве надежного транспорта для дистанционного сбора информации об охраняемых объектах - к примеру, передают информацию с датчиков на окнах, о температуре в помещении, данные с датчиков дыма, контролируют запоры дверей. В идеале можно собирать и другие параметры - скажем, дистанционно измерять давление в водопроводных трубах и получать информацию о количестве потребляемых в каждом здании ресурсов (воды, газа, электричества, тепла), но это потребует серьезных инвестиций. Пока внутри помещений (в школах, детских садах, поликлиниках) "разводка" проводов осуществляется по специальным шахтам или по радиоканалу, а на центральный пульт информация передается с использованием ресурсов домашних сетей.

Пакеты услуг различных провайдеров широкополосного доступа стремятся к унификации - обычно их стоимость невелика (либо они полностью бесплатны), а операторы уделяют внимание созданию площадок для пользовательского контента и пресечению нарушающего имущественные права третьих лиц распространения пиратского ПО и пиратской видео- и аудиоинформации. .

Многие операторы ШПД в крупных городах серьезно занялись вопросом пополнения пользовательских электронных счетов. Если еще год назад для этого необходимо было оплачивать квитанции только в Сбербанке, сейчас на помощь абонентам пришли электронные автоматы самообслуживания - в сетях "Элекснет" или "Объединенная система приема платежей" можно встретить логотипы десятков компаний, организующих скоростные каналы для доступа в Сеть. Причем - надо отдать должное этим системам - платежи зачисляются за один рабочий день.

Однако, к сожалению, не происходит кардинальных улучшений в области технической поддержки пользователей. На локальных серверах домашних сетей практически нет видеоинструкций о том, как подключить те или иные услуги, установить необходимый софт. Есть пошаговые инструкции с графическими скриншотами, но для многих, особенно слабо подготовленных пользователей, этого не хватает - требуется большая наглядность. Специалистов по технической поддержке, которые могут оказать консультации по телефону, пока еще крайне недостаточно - а, к примеру, на юге Москвы, у сети компании "Корвет-Телеком", службы поддержки нет как таковой; по опыту автора, пользователь или решает все свои проблемы сам, или может вызвать платного "технического консультанта", который на поверку может оказаться студентом технического вуза с не самыми глубокими знаниями. По откликам наших читателей, нарекания вызывают и некоторые преждевременные заявления "Корбины Телеком". К примеру, компания нередко в своих материалах утверждает, что конкретный дом подключен по оптическому каналу 100 Мбит/с, а на самом деле только прокладывает туда канал передачи данных - процесс может занимать до трех месяцев. У многих небольших компаний остро стоит проблема линейного персонала - монтажники неопытные, при монтаже каналов могут легко уничтожить линию конкурента, нарушив связь его абонентам по всему дому. Несмотря на уверения клиентской службы компании "СТРИМ" о том, что "для наших клиентов вопрос сложности подключения не актуален", настройка клиентского оборудования ADSL/Wi-Fi остается открытой проблемой - сделать это самостоятельно может далеко не каждый.

Не все столичные и питерские интернет-провайдеров рассылают электронные письма с предупреждениями о будущих отключениях (эта информация порой помещается только на интернет-сайте провайдера, на который пользователи, что вполне естественно, просто не заглядывают). Практически никогда операторы ШПД не компенсируют клиентам вынужденный простой в работе из-за проблем с каналом доступа в Интернет - возврат части абонентской платы не производится, хотя по Федеральному закону "О связи" операторы обязаны делать перерасчет в безусловном порядке без дополнительных напоминаний. Как показало наше изучение ситуации, большинство операторов, предлагающих оборудование Ethernet/Wi-Fi или ADSL/Wi-Fi, не оказывают помощь в настройке функции Wi-Fi - операторы редко осознают, что активация этой функции может повысить потребление трафика пользователя из глобальной сети, подвигнуть его к смене тарифного плана на более скоростной (чтобы ресурсов хватало для нескольких одновременно работающих в Сети компьютеров).

Беспроводные сети городского масштаба

Кроме проводных каналов широкополосного доступа в Москве возможно подключение с помощью технологии Wi-Fi. В этом случае есть два варианта - либо ставить хотспот Wi-Fi в квартире каждого пользователя (такую услугу предлагают в "СТРИМе" и Qwerty), либо устанавливать точку доступа на внешнем подвесе и обеспечивать по радиоканалу выход в Интернет для пользователей нескольких этажей, обладающих адаптерами для беспроводной связи (опыт "Голден Телекома" - см. PC Week/RE, № 31/2006, с. 19, № 5/2007, с. 14). Кстати, для примера можно вспомнить некоторые подобные проекты в странах Западной и Восточной Европы - там хот-споты, чудесно закамуфлированные под корзинки с цветами и размещенные на фасаде здания, "подсвечивают" несколько квартир, предоставляя их владельцам скоростной доступ в Сеть.

Не секрет, что на сегодня в России около 8000 хот-спотов - это сети Yandex.Wi-Fi, МТС, "Комстар - ОТС" (монтирует сеть даже в метро - см. PC Week/RE Mobile, № 3/2007, с. 4), "ПетерСтар" и т. д. Большая часть точек доступа принадлежит "Голден Телекому" (по разным оценкам, от 5 до 6,8 тыс.). Однако, по мнению Станислава Мирина, по сравнению с ADSL и домовыми сетями их доля на общем рынке широкополосного доступа пока незначительна. "Сложно ожидать, что эта технология как-то "оттянет" пользователей у операторов кабельных сетей", - отмечает он.

В конце 2006-го - начале 2007-го в регионах стали появляться первые тарифы для домашних пользователей с безлимитным доступом, но еще на низких скоростях (64 и 128, реже - 256 кбит/c), которые при этом не всегда гарантированно соблюдались провайдерами. Таким образом, тарифы региональных провайдеров при не очень высоком качестве сервиса все еще оказываются в 3-4 раза выше, чем в столице, а качество дополнительных услуг оставляет желать лучшего, к тому же их перечень мог бы быть расширен.

Хотя надо сказать, что предложение "Голден Телеком" для абонентов в Москве довольно привлекательно - 500 руб./мес. за безлимитный доступ, возможность использовать для оплаты лицевые счета пользователей "Корбины Телеком" (для них такая услуга будет стоить всего 250 руб./мес.). Однако возникают сложности со скоростью доступа при большой загрузке хот-спота - заявленные 11-54 Мбит/с являются скоростью от абонента до точки доступа, но никак не в Интернет, куда он (абонент) может получить канал не быстрее 128 Кбит/с. Плюсом является тот факт, что при движении абонента по городу ему не надо менять свои настройки для доступа к Сети в ноутбуке, смартфоне или КПК - в кабельных сетях так не получится.

Тем не менее пока игроки рынка считают, что Wi-Fi-сеть городского масштаба - неоправданно дорогое решение. "Мощность карманных устройств позволяет передать сигнал на расстояние максимум 50 м, поэтому техническая реализация покрытия даже в пределах Садового кольца вызывает большие сомнения", - добавляет главный инженер телекоммуникационной компании "Караван" Сергей Безменов.

Структура пользовательских предпочтений

Учитывая разнообразные предложения операторов связи, мы провели опрос наших читателей для того, чтобы отметить наиболее значимые моменты, которыми они руководствуются при выборе провайдера, технологии подключения и дополнительных услуг связи. География пользователей получилась весьма впечатляющей - помимо Москвы и Санкт-Петербурга, а также крупных городов вроде Казани, Новосибирска, Екатеринбурга, Астрахани, Красноярска мы получили отклики из Твери, Кирова, Рязани, Ростова-на-Дону, Саранска, Петрозаводска, Белгорода, Кинешмы (Ивановская область), Сарова (Нижегородская область), поселка Березники (Пермский край) и т. д. Причем целевая аудитория оказалась весьма профессиональной, в основном это руководители среднего и высшего звена: ИТ-директора, начальники управлений информационных технологий, системные администраторы, руководители технических центров, профессора, деканы и доценты вузов.

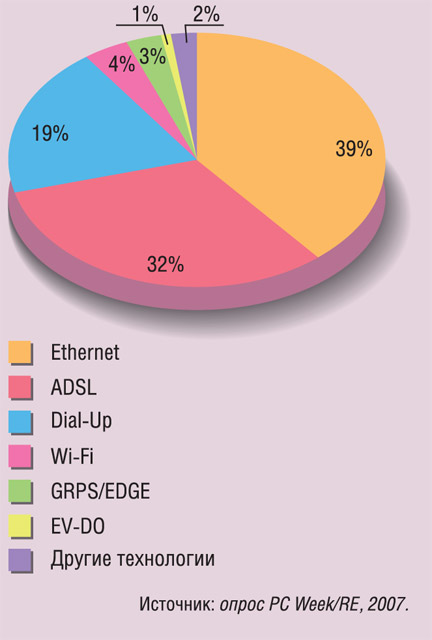

Для подключения к сети из дома большинство из них предпочитает технологию Ethernet (39% опрошенных), с незначительным отрывом идет ADSL (32%) - фактически можно говорить о соперничестве операторов, делающих ставку на подобные сети. Если в Москве это в основном альтернативные компании и так называемые домашние сети, то в регионах весьма активно действуют МРК "Связьинвеста", пытающиеся таким образом диверсифицировать свой "телефонный" бизнес (они специализируются на ADSL). Третье место занимают телефонные модемы (19% опрошенных) - об этом заявили пользователи из регионов, где стабильная связь за приемлемые деньги не всегда доступна частным пользователям. Совершенно небольшой процент занимают доступ через хот-споты в местах общественного пользования, а также Wi-Fi (4%) - видимо, это "отголоски" проекта Golden Wi-Fi. Чуть меньше участников опроса используют для доступа в Интернет сотовую сеть - протоколы GRPS/EDGE предпочитают 3% наших респондентов и гораздо более скоростной EV-DO - всего 1%. WiMAX, вполне перспективную технологию, не выбрал никто, чем подтверждается наш вывод о том, что она пока применяется в основном для подключения корпоративных абонентов (см. PC Week/RE, № 20/2007, с. 24).

Интересным образом распределились ответы на вопрос о скорости подключения. Вопрос был сформулирован таким образом, что давал возможность не столько фиксировать текущее положение дел, сколько прогнозировать наиболее приемлемые значения. Подавляющее большинство абонентов (31%) считает, что им вполне хватает канала со скоростью доступа от 1 до 3 Мбит/с. Еще для 18% опрошенных будет достаточно около 1 Мбит/с, а 15% полагают, что 256 Кбит/с -оптимальная скорость для домашнего использования. 14% абонентов занимают промежуточную позицию - им интересно получить канал 512 Кбит/с. Примерно 10% "экстремалов" хотят от 3 до 5 Мбит/с - скорее всего для просмотра телепередач в режиме реального времени и организации видеоконференций. 4% абонентов готовы заплатить за скорость от 5 до 8 Мбит/с и еще 6% - за канал свыше 8 Мбит/с; в последнем случае, очевидно, речь идет о тех, кто использует файлообменные сети для загрузки музыки и видеофильмов, а также компьютерных игр из множества источников. При прочих равных условиях 56% пользователей предпочтут канал с небольшой или средней пропускной способностью, но с безлимитным трафиком. Примерно одна пятая пользователей (20%) потребляет от 1 до 5 Гб в месяц, для 8% абонентов ежемесячно нужно от 5 до 7 Гб данных и только 6% забирают от 7 до 15 Гб трафика. На долю оставшихся 5% интернет-пользователей приходится самое большое количество данных - от 20 Гб в месяц и выше.

Вопрос об услугах, которые пользователь потребляет в дополнение к "чистому" доступу в Интернет (86% опрошенных), предполагал несколько ответов, поэтому итоговые цифры выше 100%. Наиболее популярными оказались две услуги (обе отметили по 27% абонентов) - это VoIP, а также загрузка видео- и аудиоподкастов с локальных, российских и иностранных серверов пользовательского контента. Фактически треть пользователей самостоятельно создает контент для увеличения трафика в Интернете. Только 19% абонентов отметили, что смотрят IPTV (а также слушают по Сети радио) и 16% - играют в online-игры. В услуге видеонаблюдения за квартирой или прилегающей к домовладению территорией нуждаются 9% пользователей - вполне хорошие показатели для нишевого сервиса, требующего приобретения и инсталляции дополнительного оборудования и ПО. Интересны были и ответы в графе "другое" - здесь была отмечена удаленная работа в офисе, видеоконференции, кабельное ТВ, а также VPN на работу.

Относительно наличия бесплатных ресурсов в сети провайдера (игровые серверы, FTP-серверы для обмена файлами и т. д.) ответы разделились следующим образом. 55% абонентов считают это достаточно важным, причем они сказали, что подобные сервисы должны предоставляться без дополнительной оплаты. 10% пользователей готовы платить на это небольшую абонентскую плату, и только для 32% абонентов это не важно - им интересен в первую очередь доступ в Сеть.

Без сомнения, часть рынка широкополосных подключений для частных пользователей будет за радиодоступом - далеко не везде в России есть возможность организовать кабельное подключение. В этой связи нам было интересно, готовы ли пользователи подключаться к Интернету по радиоканалу при наличии гарантированной скорости и качества канала. Наибольший оптимизм вызвала технология Wi-Fi - "да" сказали 34% абонентов. Однако, поскольку этот протокол передачи данных разработан для функционирования внутри зданий, магистральный кабель все-таки потребуется, избавиться можно будет только от организации СКС по зданию. 23% готовы перейти на WiMAX, но при условии бесплатной поставки оборудования - т. е. потенциальный спрос (особенно за счет пользователей модемных линий) существует, но операторам придется произвести определенные вложения в пользовательское оборудование, которое, возможно, необходимо будет продавать в рассрочку. 7% абонентов готовы перейти на сотовую связь, причем 5% на EDGE и в перспективе на UMTS с поддержкой HSDPA, а только 2% - на EV-DO. И 32% не хотят пока менять кабельное подключение на радиоканал.