Если до кризиса годовые отчёты участников ИТ-рынка помогали неплохо уловить основные тенденции уверенно растущей отрасли, то во время динамично углубляющегося кризиса на первый план выходят квартальные и даже месячные отчёты, позволяющие оперативно выявить тренды и понять, куда дует ветер и скоро ли этот ветер кончится или сменит направление. Изменилась и глубина планирования бизнеса. В условиях катастрофической неопределённости (цен на нефть, курса рубля, уровня безработицы и других системообразующих факторов) ныне практически никто не берётся строить достоверные годовые планы и ограничивается планами квартальными, а то и месячными.

Особый интерес теперь представляют данные о поквартальной динамике ИТ-рынка, приводимые в различных “срезах”. В феврале Лига независимых экспертов (ЛИНЭКС) обнародовала некоторые выводы своих специалистов о том, как в минувшем году развивался российский ИТ-рынок. Эти выводы основаны на опросах ИТ-компаний и их клиентов, проводимых ЛИНЭКС ежеквартально. Они позволяют понять, что сейчас происходит с ИТ-рынком и как может измениться ситуация в ближайшем будущем.

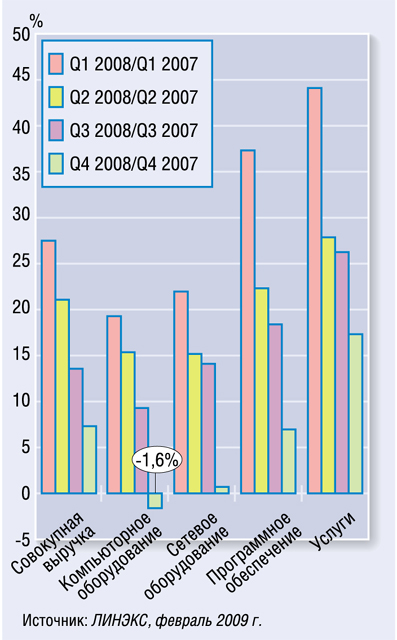

Из отчётов ЛИНЭКС (см. диаграмму 1) следует, что все четыре квартала минувшего года темпы прироста совокупной выручки российского ИТ-рынка падали практически линейно. Если в I квартале 2008 г. (Q1/2008) выручка более чем на 25% превышала аналогичный показатель Q1/2007, то во II квартале минувшего года данное соотношение лишь немного превысило 20%, в III квартале оно находилось между 10 и 15%, а в IV — между 5 и 10%. Что ждёт нас в Q1/2009? Некоторые эксперты утверждают, что именно в этом квартале произойдёт “знаменательное” событие: темпы роста сменят знак и из положительных станут отрицательными. Причём эта тенденция затронет практически все сегменты российского рынка. За исключением разве что очень узких товарных групп, находящихся — в силу инновационных или ценовых причин — на пике спроса. О глубине общего падения можно только гадать. Так, участники круглого стола CRN/RE, состоявшегося в конце прошлого года, практически единодушно сошлись во мнении, что в нынешнем году объём российского рынка ИТ-оборудования сократится по сравнению с аналогичным показателем 2008 г. на 30—40%.

Более радужные прогнозы (правда, для ИТ-рынка в целом) даёт IDC. В её недавно вышедшем отчёте Russia Vertical Markets 2008—2012 Forecast говорится: “…в России в 2009 г. затраты на ИТ снизятся на 20%”. Однако в другом своем отчете, названном “Задачи и возможности ИТ в кризисных условиях” и выпущенном при поддержке группы “Астерос”, IDC прогнозирует снижение тех же затрат на 22,1%, но в данном случае разницу можно считать несущественной. При этом наиболее значительно, по мнению IDC, уменьшится объем инвестиций в сегмент программного обеспечения (на 30,8%). А затраты на оборудование и ИТ-услуги сократятся на 18,4 и 28,4% соответственно. Затем, в 2010 г., рынок опять должен пойти в гору. Звучит оптимистично, особенно в свете того, что, по данным Росстата, только в январе этого года индекс промышленного производства в России снизился по сравнению с аналогичным периодом 2008 г. на 16%.

По мнению экспертов ЛИНЭКС, в условиях кризиса близка к нулю ценность информации о рынке не только годичной давности, но и шестимесячной.

Разумеется, разные сегменты ИТ-рынка падают с различной скоростью и на различную глубину. До кризиса практически все аналитики в один голос утверждали, что в нашей стране темпы роста ИТ-услуг сильно превышают темпы роста продаж ИТ-оборудования и ПО. И действительно, по данным ЛИНЭКС (см. диаграмму 1), в Q1/2008 в нашей стране прирост рынка ИТ-услуг был близок к 45%, в то время как в других сегментах ИТ-рынка аналогичный показатель был ниже: на втором месте по темпам роста стояло ПО (выше 35%), на третьем — сетевое оборудование (выше 20%), а на четвёртом — компьютерное оборудование (ниже 20%). Затем началось падение темпов прироста, но распределение мест между направлениями сохранилось. Качественное изменение динамики российского ИТ-рынка началось в IV квартале, когда в целом по стране продажи компьютерного оборудования “пошли вспять” (упали на 1,6%), а три ИТ-сегмента (сетевое оборудование, ПО, компьютерное оборудование) в сумме продемонстрировали увеличение продаж менее чем на 10%. И лишь у ИТ-услуг индекс роста находился на достаточно высоком уровне (между 15 и 20%). То есть очень дальновидно поступали те интеграторы, которые стремились увеличить долю ИТ-услуг в своём портфеле, не прибегая при этом к внешним заимствованиям и не залезая в долги.

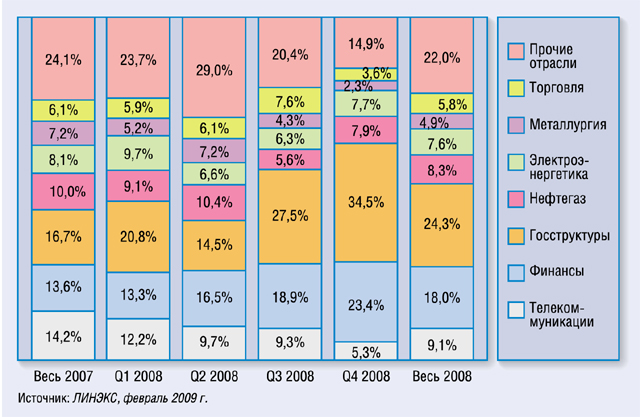

ЛИНЭКС также исследовал динамику отраслевого распределения ИТ-затрат в России (см. диаграмму № 2) и выявил парадоксальную ситуацию: кризис, как все признают, в первую очередь финансовый, а относительный вклад финансовых учреждений в российский ИТ-рынок растет из квартала в квартал (Q1/2008 — 13,3%, Q2/2008 — 16,5%, Q3/2008 — 18,9%, Q4/2008 — 23,4%). Можно предположить, что именно в финансовых учреждениях положительный эффект от использования ИТ наиболее заметен и наиболее легко просчитывается. Кроме того, практически из квартала в квартал растет относительный вклад в российский ИТ-рынок государственных структур (Q1/2008 — 20,8%, Q2/2008 — 14,5%, Q3/2008 — 27,5%, Q4/2008 — 34,5%).

Удивительно, но согласно данным ЛИНЭКС, устойчивое снижение относительных ИТ-затрат демонстрирует телекоммуникационный сектор экономики (Q1/2008 — 12,2%, Q2/2008 — 9,7%, Q3/2008 — 9,3%, Q4/2008 — 5,3%). А ведь, казалось бы, именно в этой отрасли ИТ является основой всему. Интересно, что покажет I квартал нынешнего года?