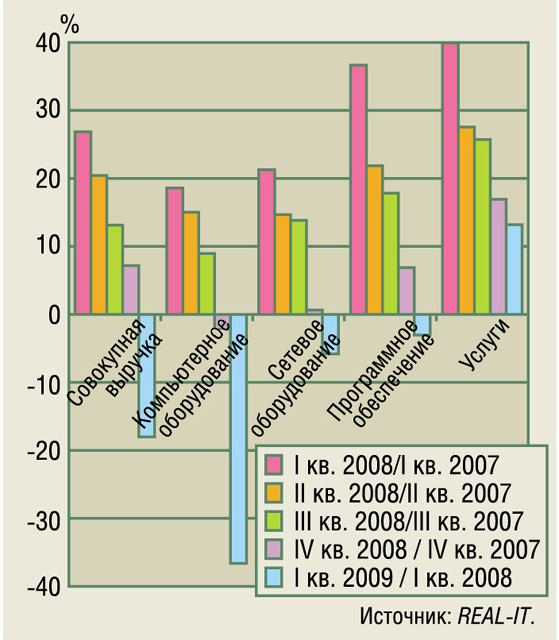

Динамика изменения темпов роста российского ИТ-рынка и отдельных его сегментов

Относительное изменение числа заключенных контрактов

Российский ИТ-рынок в его сегодняшнем состоянии подобен больному, которого пора переводить в палату интенсивной терапии. Именно так его охарактеризовал председатель совета Лиги независимых экспертов в области ИТ (ЛИНЭКС) Сергей Карелов, представляя результаты проведенного аналитическим агентством REAL-IT мониторинга состояния отечественного ИТ-рынка в I квартале 2009 г. Согласно полученным экспертами данным (их точность характеризуется доверительным интервалом 15% и доверительной вероятностью 90%), начало года сопровождалось колоссальным обвалом рынка.

Еще в IV кв. прошлого года сокращение объема продаж было отмечено только в сегменте компьютерного оборудования, и то ненамного. По итогам же I квартала 2009 г. ИТ-рынок, по данным REAL-IT, в целом уменьшился на 18% (в рублях) по сравнению с аналогичным периодом прошлого года. При этом сегмент компьютерного оборудования упал на 37%, сетевого оборудования — на 6%, ПО — на 3%. И только в сегменте ИТ-услуг зафиксирован рост на 13%.

Между тем, как отметил Сергей Карелов, разные компании пострадали в разной степени. Лучше всех пока себя чувствуют производители ПО (в этой категории в отличие от других заметно представлены и крупные западные вендоры) — их совокупная выручка выросла на 1% благодаря росту спроса на услуги по сопровождению программных продуктов (+4%).

Системные интеграторы (наиболее многочисленная на российском ИТ-рынке категория компаний), потеряли в совокупности 15% оборота, хотя объем предоставляемых ими услуг увеличился на 13%. При этом интересные результаты дали подсчеты по десяти крупнейшим интеграторам. Их суммарный оборот вырос на 1,9%, причем, потеряв больше других интеграторов в поставках оборудования (отмечено снижение продаж на 40,1%), они компенсировали это за счет продаж ПО (+7,8%) и услуг (+19,7%).

У дистрибьюторов картина безрадостная — объемы поставок снизились на 27% (по компьютерному оборудованию — на 34%, по сетевому — на 6%, выросли на 1% только продажи ПО). Но хуже всех пришлось независимым производителям компьютерного оборудования, оборот которых уменьшился на 34%.

Заметно изменилась и отраслевая структура рынка. При этом главный отмеченный аналитиками REAL-IT тренд — снижение доли государства в общем объеме заказов. С 34,5% в IV квартале 2008 г. она упала до 21,4% в I квартале 2009-го. “Продавать государству стало значительно труднее”, — отметил г-н Карелов. По его словам, это объясняется двумя причинами. Во-первых, очень многие госкомпании не имеют утвержденного ИТ-бюджета, и есть опасения, что более половины из них без бюджета будут жить до конца года. Во-вторых, в связи с ужесточением борьбы за госденьги повышается уровень коррупционных ожиданий (проще говоря, откатов), и поставщикам потребуется некоторое время, чтобы к нему адаптироваться.

В структуре наиболее перспективного на данный момент направления ИТ-услуг как и годом ранее доминирует системная интеграция, доля которой в общем объеме услуг достигла 45,8%. Для сравнения: доли услуг по обслуживанию и поддержке оборудования и ПО составили 16%, по ИТ-консалтингу — 9,3%, по управлению приложениями — 7,9%. Такой расклад, по мнению Сергея Карелова, обусловлен незрелостью отечественного ИТ-рынка и текущими приоритетами заказчиков. Так, сегодня они предпочитают маленькие и короткие проекты, и в результате средний объем подписываемых контрактов упал в 2—5 раз по сравнению с тем, что было еще год назад (при этом никаких гарантий, что условия контракта не будут впоследствии подвергнуты пересмотру, теперь уже нет). Это, однако, связано не с принципиальным изменением подхода заказчиков к автоматизации и выбору технических решений, а прежде всего с адаптацией финансовых схем к нынешним условиям. Вместе с тем, чтобы хоть что-то продать крупному заказчику, заинтересованным компаниям прежде придется постараться попасть в перечень его авторизованных поставщиков. Иначе никак.

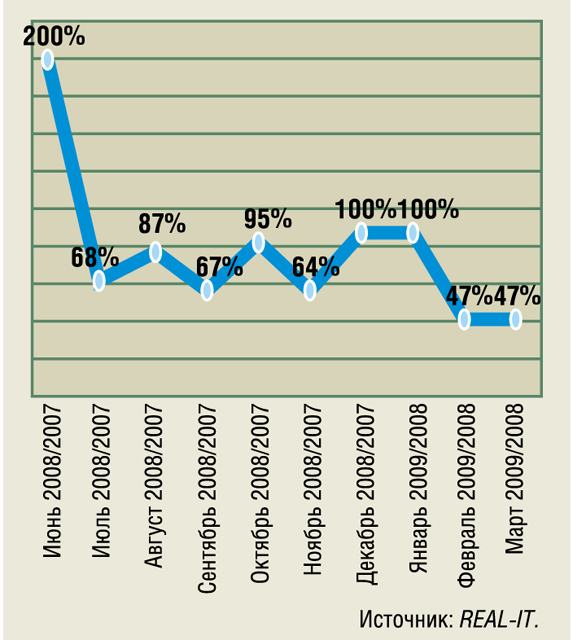

Хотя в нынешней ситуации аналитики REAL-IT считают совершенно безответственным давать любые сколько-нибудь определенные прогнозы на будущее, некоторые свои выводы на сей счет они все же представили. Так, по их мнению, данные мониторинга заключенных контрактов, который с некоторого времени ведет REAL-IT, показывают, что падение рынка в 1 квартале 2009 г. можно было предвидеть, поскольку это прямое следствие (с полугодовой задержкой) почти троекратного снижения числа заключенных контрактов после июня 2008 г. (см. диаграмму). Очередное заметное (двукратное) снижение этого показателя пришлось на февраль — март нынешнего года, так что в сентябре — октябре можно ожидать очередного обвала ИТ-рынка, но уже менее значительного.

Несмотря на в целом нерадостные итоги I квартала нынешнего года, предполагавшегося очищения рынка от неэффективных компаний в REAL-IT пока не отмечают. “Российские компании имеют уникальный опыт выживания, — констатировал Сергей Карелов. — В кризис 1998 г., когда цифры падения были сопоставимы с сегодняшними, исчезли лишь единицы”.

Ссылка на статью: [URL=http://www.pcweek.ru/themes/detail.php?ID=118880]ИТ-рынок упал, но травмы совместимы с жизнью[/URL]

По итогам же I квартала 2009 г. ИТ-рынок, по данным REAL-IT, в целом уменьшился на 18% ..... И только в сегменте ИТ-услуг зафиксирован рост на 13%

....... в результате средний объем подписываемых контрактов упал в 2—5 раз по сравнению с тем, что было еще год назад.

.....это прямое следствие (с полугодовой задержкой) почти троекратного снижения числа заключенных контрактов после июня 2008 г. (см. диаграмму). Очередное заметное (двукратное) снижение этого показателя пришлось на февраль — март нынешнего года, так что в сентябре — октябре можно ожидать очередного обвала ИТ-рынка»

Т.е. количество контрактов сократилось в 3 раза, их средняя стоимость сократилась в 2-5 раз, а совокупные обороты = кол-во контрактов*среднюю стоимость контракта – упали всего на 18%.

Как так?

Уважаемые коллеги, буду признателен за информацию о компаниях системных интеграторах и консалтерах, у которых по услугам оборот вырос

читатель 24.04.2009 17:14:45

Цитата

читатель пишет: Т.е. количество контрактов сократилось в 3 раза, их средняя стоимость сократилась в 2-5 раз, а совокупные обороты = кол-во контрактов*среднюю стоимость контракта – упали всего на 18%.

Как так?

В данном случае приведенная формула подсчета совокупного оборота не имеет отношения к используемым в ней цифрам. Во-первых, сокращение средней стоимости контрактов (в 2-5 раз)и сроков их выполнения отмечено уже в нынешнем году. По идее, если я правильно понимаю, это может привести в дальнейшем к росту числа фиксируемых контрактов, поскольку более или менее серьезные проекты просто бьются на несколько отдельных контрактов. Во-вторых, троекратное снижение числа подписанных контрактов отмечено REAL-IT в июле 2008 г. по сравнению с июнем того же года. А 18%-е падение рынка -- это квартальный итог. Какой временной лаг нужно принимать в расчет, чтобы оценивать падение числа контрактов не по двум соседним месяцам, а по двум трехмесячным периодам, сказать, наверное,трудно. Так что речь в данном случае идет скорее о качественной оценке причины и следствия, а не количественной. Но, возможно, аналитики REAL-IT дадут свои пояснения.

Игорь Лапинский 24.04.2009 19:18:37

В данном случае приведенная в комментарии формула подсчета совокупного оборота не верна. Во-первых, сокращение средней стоимости контрактов (в 2-5 раз)и сроков их выполнения отмечено уже в нынешнем году. По идее, если я правильно понимаю, это может привести в дальнейшем к росту числа фиксируемых контрактов, поскольку более или менее серьезные проекты просто бьются на несколько отдельных контрактов. Во-вторых, троекратное снижение числа подписанных контрактов отмечено REAL-IT в июле 2008 г. по сравнению с июнем того же года. А 18%-е падение рынка -- это квартальный итог. Какой временной лаг нужно принимать в расчет, чтобы оценивать падение числа контрактов не по двум соседним месяцам, а по двум трехмесячным периодам, сказать, наверное,трудно. Так что речь в данном случае идет скорее о качественной оценке причины и следствия, а не количественной. Но, возможно, аналитики REAL-IT дадут свои пояснения.

Игорь Лапинский 24.04.2009 19:26:14

Говоря о подписанных контрактах мы говорим только о публично объявляемых контрактах -- а это лишь малая часть контрактов на рынке. Кроме того, подписываемые контракты имеют различную длительность -- и доходы от них ложатся на различные периоды, а отнюдь не на момент подписания. Так что анализ объявлений о подписании контрактов можно использовать (и мы именно в таком качестве такие данные и применяем) в качестве средства для дополнительной оценки рыночных тенденций, а отнюдь не как средство для прямого вычисления объема рынка.

Василий Буров, директор Аналитического центра REAL-IT 25.04.2009 00:18:14

Не мучайтесь, ребята! Если в начале декабря оценка падения рынка была в диапазоне 25-30%, то сейчас большинство участников говорит о его 50-процентном падении, что на мой взгляд соответствует общему реальному падению ВВП.

Эдуард Пройдаков 25.04.2009 01:27:33

По поводу заголовка и оптимизма по поводу феноменальной выживаемости российских компаний. Для ИТ-компаний момент истины наступит в конце лета. Я отнюдь не уверен, что некоторые крупные игроки выкарабкаются. ИТ, как говорится, по осени считают. Это без всяких эмоций, истины для.

Эдуард Пройдаков 25.04.2009 01:35:51

Если не секрет, при вычислении для российского ИТ-рынка соотношений 2009Q1/2008Q1 какие цены принимались во внимание -- рублевые или долларовые?

Владимир Митин 25.04.2009 19:57:19

Только зарегистрированные пользователи могут оставлять комментарий.

Мы используем cookie-файлы, возможности Яндекс.Метрики и SberAds для наилучшего представления нашего сайта в соответствии с Политикой обработки персональных данных. Если Вы согласны с этим, пожалуйста, нажмите кнопку «Принять». Продолжая пользоваться сайтом, Вы подтверждаете, что были проинформированы об использовании сайтом cookie-файлов, Яндекс.Метрики и SberAds, и согласны с Политикой обработки персональных данных.