Поход на сайт Минэкономразвития текущую ситуацию не прояснил. Не нашел я там с первой попытки никаких сведений, позволяющих пролить свет на структуру российского ИТ-рынка в 2009-м и/или 2010 году. Кроме того, удивила реакция поисковой системы этого сайта на запрос“ИТ-рынок”. Привожу её дословно: “К сожалению, по Вашему запросу ничего не найдено”. Похоже, в настоящее время в недрах Минэкономразвития термин “ИТ-рынок” не используется. Как-то обидно за отрасль стало...

Но не дало результатов и путешествие на сайт “профильного” Минкомсвязи. В ответ на запрос “ИТ-рынок” поисковик данного сайта выдал мне свыше сотни ссылок. Первые три из них выглядели так:

Примерно в том же парадном духе выглядели и остальные ссылки. Ничего не дало и добавление к запросу слова “Итоги”. Вот что получилось в результате (см. ниже):

Последней надеждой выловить из сайта Минкомсвязи какие-либо итоги отрасли был раздел “Статистика” Но он (см. ниже), на такие мелочи, как общая структура российского ИТ-рынка, похоже, не разменивается.

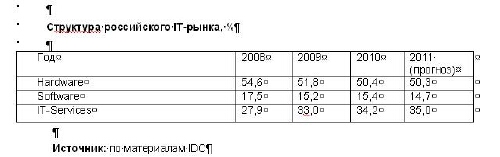

Ну что же, раз нет пророка в своем Отечестве, поищем в чужом. Найдя в своем архиве оценки IDC “Russian IT-Market volume and structure, $B”, я привел эти оценки к виду, максимально близкому к тому, которые приведены в таблице Минэкономразвития от октября 2009 г. Вот что у меня получилось.

Из сравнения этих таблиц видно, что общие тенденции развития российского рынка в них обрисованы практически одинаково: доля оборудования (аппаратных средств, Hardware) в общей структуре российского ИТ-рынка неуклонно падает, а доли софта (Software, программные средства) и особенно услуг (IT-Services) возрастают. Вся разница между прогнозами IDC и Минэкономразвития заключается в темпах роста/падения. У IDC эти самые темпы более “мягкие”, чем у Минэкономразвития.

Можно, конечно, cравнивать методики IDC и Минэкономразвития. А также углубляться в различные детали. К примеру, куда следует относить приложения, поставляемые конечному пользователю по модели SaaS – к “софту” или к ИТ-услугам?

Но сейчас речь не об этом. Из сравнения позапрошлогодних данных Минэкономразвития с относительно свежими данными IDC я так и не смог решить, по какому сценарию развития пошел отечественный ИТ-рынок (как часть общей экономики): консервативному (сжатие государственного спроса при невысоком уровне инвестирования в инфраструктурных отраслях) или умеренно-оптимистичному (оживление в экономике вследствие роста реального объема кредитования, повышения эффективности и конкурентоспособности бизнеса)?

А вы что думаете на этот счет?

Пугает то, что у нас в стране под развитием ОТРАСЛИ часто понимают просто продажу-перепродажу импортного оборудования или ПО. Это, на мой взгляд, никак не относиться к развитию IT. Мы не связываем с развитием отечественного автопрома объем продаж всех автомобилей в стране. Или с развитием сельского хозяйства засилье Китайских огурцов.

А если оценивать развитие именно РЫНКА, то понятно что со временем % железа и ПО будем уменьшаться, а услуг - расти: компании просто развернут инфраструктуру и на ней будут выстраивать все новые и новые услуги.

http://www.pcweek.ru/gover/article/detail.php?ID=130957

Странно что обычно не рассматривается структурный аспект инвестиций в ИТ.