О теме ERP, которая была с середины 90-х годов одной из основных в отечественной ИТ-отрасли в течение почти десятилетия, в последние несколько лет вспоминают фактически лишь раз в году в связи выходом очередного отчета IDC с кратким представлением результатов развития российского ERP-рынка. При этом основное внимание общественности сосредоточено на рейтинге поставщиков и распределении их долей. Считается, что вопрос — что такое ERP-системы и для чего они нужны предприятиям — уже давно решен, а проблемы их внедрения и использования перешли в разряд рутинных процессов. Хотя на самом деле, такое представление довольно далеко от истины.

Насколько широко и эффективно используются ERP-системы в России? С этим вопросом решило разобраться российское отделение Microsoft Business Solutions (MBS, действующее под торговой маркой Dynamics), призвав на помощь аналитиков IDC и консультантов KPMG. В конце февраля эта объединенная команда представила результаты своего исследования уровня зрелости ERP в России на основе индикатора Microsoft Dynamics ERP Index. Сразу обратим внимание: создание этой методики является оригинальной работой местных отделений MBS и IDC, не имеющих прямых аналогов в мире.

Методика и основные результаты

Ключевая идея методики — расчет индекса зрелости ERP-внедрения в отдельной компании, который рассчитывается как произведение двух коэффициентов — проникновения и эффективности ERP-систем, вычисляемых на основе первичной информации, собранной в ходе опроса компаний-заказчиков (см. врезку).

Исследование в ноябре — декабре 2009 г. проводило IDC, были опрошены 150 бизнес-руководителей и ИТ-менеджеров из 120 компаний с оборотом от 50 млн. до 500 млн. долл., относящиеся к сегменту среднего бизнеса. 52% респондентов представляли Москву, остальные — регионы. Структура выборки в целом соответствует общеотраслевой структуре заказчиков: розничная торговля — 22%, промышленное производство — 20%, производство продуктов питания — 15%, дистрибуция — 16%, транспорт — 14%, телекоммуникации и СМИ — 13%. Авторы проекта уверили, что на отбор участников опроса не влияло использование ими решения того или иного производителя, в выборку вошли пользователи практически всех основных систем управления предприятием, присутствующих на российском рынке.

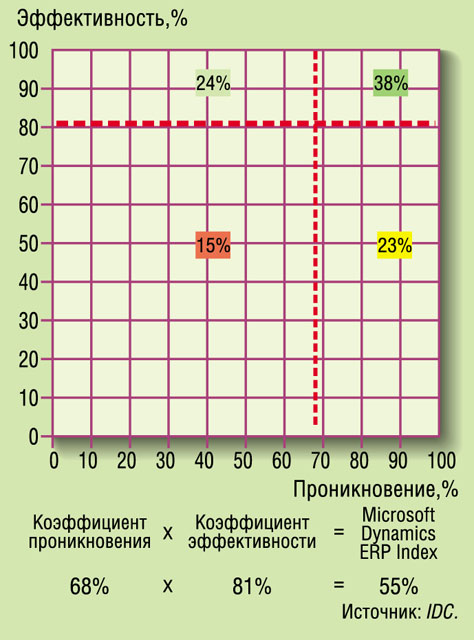

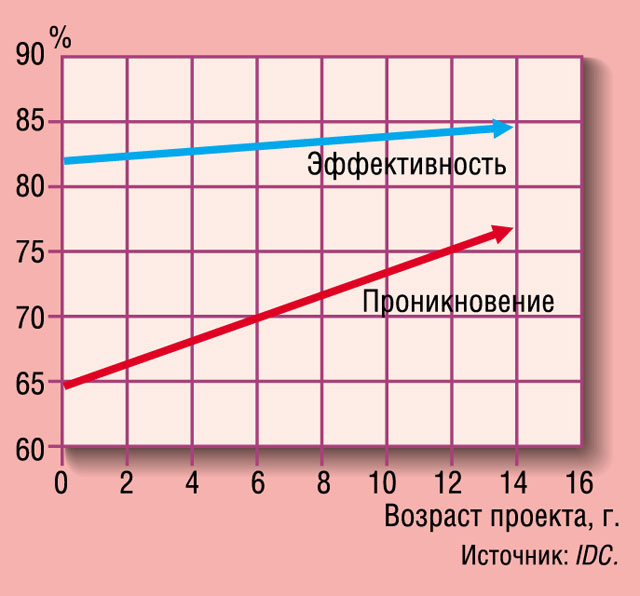

Исследование показало, что среднее значение индекса зрелости ERP-рынка составило 55% (наименьший результат 20%, наивысший — 95%, см. рис. 1)., при значениях коэффициентов проникновения и эффективности соответственно 68 и 81%. Отрадно, что с течением срока реализации проекта (развитие в ходе эксплуатации) значение обоих коэффициентов растет (рис. 2).

55% — это много или мало на фоне ситуации в мире, в развитых ИТ-странах или по сравнению с ситуацией в нашей стране несколько лет назад? Такие же вопросы можно задать относительно структуры использования той или иной функциональности систем, уровня доработки типовых решений и пр. Авторы проекта не смогли дать ответы на эти вопросы в количественном выражении, сославшись на уникальность исследования и отсутствие нужных сведений в временном и в географическом разрезах. Но на качественном уровне было высказано мнение, что прогресс в плане эффективности использования ERP в России, безусловно, имеется, но достигнутый сегодня уровень еще далек от “лучших мировых показателей”.

Однако, на наш взгляд, в любом случае не стоит абсолютизировать значимость полученного отраслевого индекса. В пояснение этого тезиса нужно высказать несколько принципиальных замечаний.

Во-первых, приветствуя инициативу местных отделений всемирно известных компаний, нужно сказать, что отсутствие опыта применения данной методики и ее отраслевой апробации заставляет относиться к полученным результатам довольно осторожно. Не говоря уже о таком непростом вопросе — насколько репрезентативной является использованная выборка. Простое пояснение к сказанному: по результатам исследования виден довольно значительный разброс полученных коэффициентов для разных предприятий. Но что на самом деле отражает такой разброс: реальное состояние систем или погрешности в исходных данных? (Проще говоря: каков будет разброс результатов по одному и тому же проекту, если опросить разных представителей компании?)

Во-вторых, сама идея отразить состояние некоторого объекта в виде одного интегрального параметра выглядит очень привлекательно, но для достаточно сложных систем (какими и являются системы управления предприятием) и применительно к отрасли в целом она практически нереализуема. Это хорошо известно из общей теории математического моделирования.

Эти моменты нужно иметь в виду авторам и пользователям данной методики, если они захотят провести сравнительный анализ результатов разных исследований на ее основе.

Все это сказано к тому, что главная ценность проведенного исследования заключается не в вычисленном обобщенном индексе, а в весьма интересном исходном фактическом материале, который собрали сотрудники IDC и на основе которого авторы смогли сделать целый ряд интересных выводов.

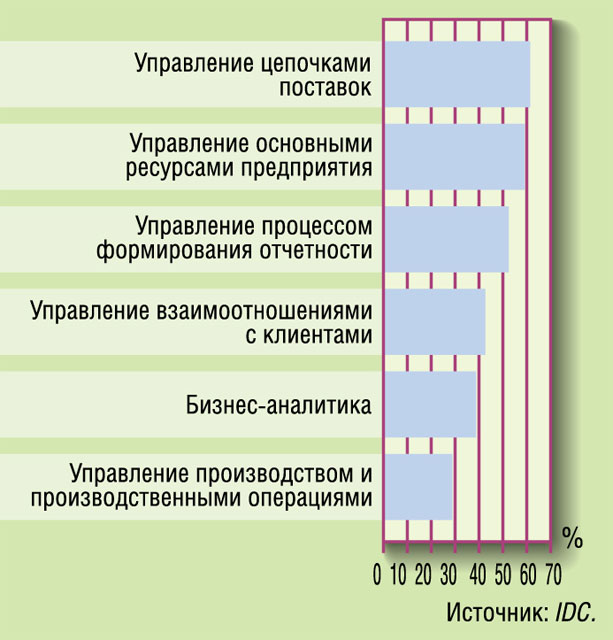

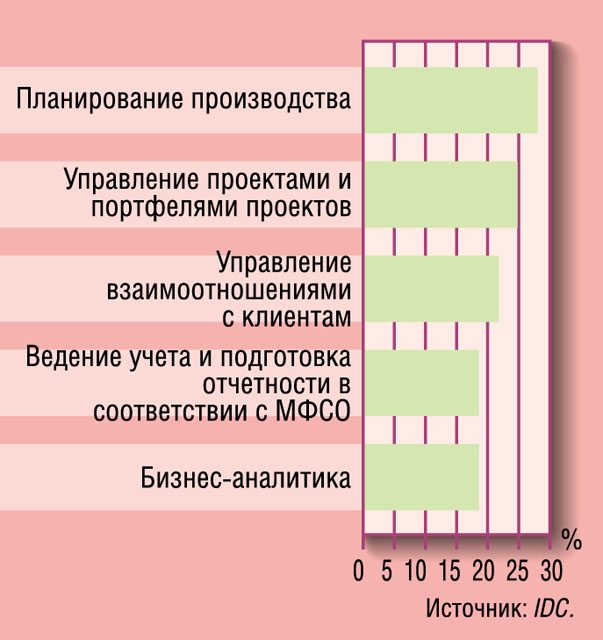

Так, выделено 24 функциональные области, которые потенциально могут быть автоматизированы с помощью интегрированной системы управления предприятием. Средняя степень освоения функциональности достаточно высока — 50%. Но тут важно посмотреть на то, какие именно средства востребованы заказчиками и что ими применяется в меньшей степени. Анализ собранных данных показывает, что задачи, которые компании решают при помощи ERP, зачастую носят тактический характер, основными целями проектов остается автоматизация управления бухгалтерией, финансами, персоналом, расчетом заработной платы (рис. 3). Лишь немногие компании пытаются решать стратегические проблемы, менее половины опрошенных применяют финансовый и стратегический анализы, бизнес-аналитику, управление проектами (рис. 4). Правда, нужно отметить, что заметная доля заказчиков намечает расширять состав используемой функциональности на следующих этапах развития проектов (рис.5).

Характерно и то, что лишь у 27% предприятий система управления вообще не используется для принятия решений высшим руководством. Наверное, именно этот показатель отражает одну из ключевых проблем использования ERP в нашей стране: сегодня в большинстве своем отечественные заказчики относятся к внедрению ERP, как к сугубо техническим, а не деловым проектам.

Хотя задачи управления документами не входят в ведение ERP-систем, но все же вопрос автоматизации документооборота также присутствовал в исследовании. Выяснилось, что лишь четверть компаний смогли полностью отказаться от бумажного документооборота, еще 50% организаций сделали это частично. Исследование показало довольно заметное различие оценок результатов внедрения ERP-систем с точки зрения бизнес-пользователей и ИТ-подразделений. Полностью удовлетворенными итогами проектов оказались только 16% руководителей бизнеса, а 32% — частично удовлетворены. В то же время представители ИТ склонны переоценивать эффект от внедрения. Так, почти половина из них считает, что скорость получения информации возросла в несколько раз, а представителей бизнеса, согласных с ними, в два раза меньше.

В отчете IDC затронут также очень важный вопрос соответствия выбранного базового технологического решения целям и задачам проекта и возможности его развития в будущем. Именно в таком контексте нужно рассматривать проблему доработки продуктов под конкретные требования заказчиков. По мнению IDC, средний уровень доработки, составляющий, по данным исследователей, 51%, чрезмерно высок и свидетельствует о двух проблемах российского рынка: возможно, компании ошибаются в выборе поставщика решения, и, вероятно, предприятия не используют изначально “зашитую” в системы логику бизнес-процессов (зачастую основанную на лучших мировых практиках), предпочитая переписывать системы под себя. Так или иначе, но лишь 7% компаний практически не прибегали к доработке систем в ходе внедрения.

Отметим, что прояснить ситуацию с правильностью сделанного выбора базовых технологий мог бы сравнительный анализ значений ERP Index для различных ERP-продуктов, но в данном случае авторы исследования решили не делиться этой информацией с широкой публикой.

Впрочем, в ряде компаний одновременно используются системы различных производителей, и потому для заказчиков весьма актуальной является проблема интеграции функциональных модулей. Опрос выявил, что у большинства респондентов (67%) обмен данными происходит в режиме реального времени, еще у 23% — с определенной периодичностью. Лишь 10% компаний считают задачу интеграции нерешенной на момент проведения опроса.