Направление ИТ-средств, получивших название “унифицированные коммуникации” (Unified communications,UC), около трёх лет назад начало формироваться в самостоятельный сегмент ИТ-рынка, и спустя два года (т. е. в 2009-м) аналитики уже уверенно говорили о весьма серьезном уровне его зрелости, подчеркивая при этом его перспективность и прогнозируя обострение конкуренции среди вендоров. Но тогда же эксперты отмечали, что рынок UC пока еще молод и процесс формирования его не завершился. В такой ситуации многие потенциальные заказчики, проявляя растущий интерес к применению UC, не очень разобрались, с чего им нужно начинать освоение и внедрение UC-решений. И на какого вендора делать ставку.

Проблема тут во многом определяется тем, что сегмент UC формировался при слиянии течений из двух разных, ранее практически не пересекавшихся ИТ-областей (коммуникационно-сетевой и программной), в силу чего сложно прогнозировать, как будет развиваться конкуренция на рынке, в каком направлении будут двигаться его ведущие игроки. Имея в виду эту проблему, аналитическое агентство Gartner в прошлом году выполнило исследование “Разработа дорожной карты для корпоративных унифицированных коммуникаций (“Developing an Enterprise Unified Communications Road Map”), представив обзор ситуации на рынке и планов работы основных поставщиков на среднесрочную перспективу. Нынешним летом компания опубликовала свой очередной “магический квадрант” по UC, демонстрирующий, как изменилось положение дел за последние десять месяцев.

Согласно определению Gartner, cредства унифицированных коммуникаций призваны поддерживать взаимодействие отдельных людей, групп и компаний с применением различных коммуникационных каналов, управляемых из единого центра таким образом, что пользователь может оперативно выбрать тот вариант общения, который доступен в данный момент и наилучшим образом обеспечивает решение конкретной задачи. Ключевыми компонентами, входящими в состав UC, являются Internet Protocol (IP) PBX, передача голоса через IP (VoIP), технологии обнаружения присутствия, электронная почта, различного рода телеконференции (аудио, Web, видео), голосовая почта, унифицированные сообщения (unified messaging, UM), мгновенные сообщения (IM), а также различные формы поддержки мобильной связи. Большинство решений основано на поддержке отраслевых стандартов, таких как Session Initiation Protocol (SIP), что позволяет использовать федеративную модель организации систем и проводить интеграцию с продуктами третьих фирм. Важную функцию UC составляет интеграция коммуникационных средств с деловыми приложениями; Gartner называет это направление деловым процессом с доступностью коммуникаций (communication-enabled business process, CEBP).

В отчете подчеркивается, что слово “унифицированные” в UC порой вводит в заблуждение пользователей, которые считают, что речь идет о простом объединении в один комплекс средств от разных поставщиков. Однако чаще всего это совсем не так (“унифицированные” означает возможность использования различных средств коммуникаций, но обычно — от одного поставщика или от определенных групп вендоров).

Несмотря на растущий интерес заказчиков к UC, применение таких средств на сегодняшний день не очень значительно, что объясняется рядом технологических и организационных причин. Помимо традиционного консерватизма корпоративных заказчиков важно и то, что рынок пока еще нельзя назвать окончательно сформировавшимся, в том числе в плане предложений вендоров и перспектив их развития.

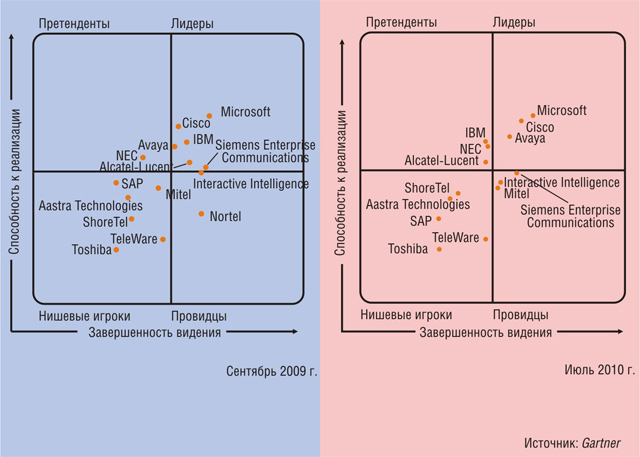

Сравнив два варианта магических квадрантов (см. рисунок), можно убедиться, что в целом состав игроков за последние десять месяцев практически не изменился. Исчезла только Nortel, руководство которой в прошлом году объявило о банкротстве и будущей самоликвидации с продажей активов компании по частям (после чего Ericsson купила подразделения, занимающиеся разработкой беспроводной связи CDMA и LTE, за 1,13 млрд., а Avaya — подразделение корпоративных решений за 475 млн. долл.).

Изменения в расположении вендров на поле вроде бы не очень значительны, но в целом четко просматривается тенденция “выстраивания” лидирующей группы, из которой сейчас выбыли IBM, Alcatel-Lucent и Siemens Enterprise Communications.

При этом лидирующая тройка — Microsoft, Cisco и Avaya — заметно пошла “в отрыв”. Точнее, так: Microsoft скорее сохранила прежнее положение, но к ней приблизились две другие компании, причем сделать это им во многом удалось благодаря приобретениям последнего времени (Avaya купила часть Nortel, а Cisco — компанию Tandberg). Однако тут нужно отметить, что Microsoft исторически предпочитает не использовать практику поглощения, делая ставку на партнерские отраслевые альянсы. Так, в начала нынешнего августа было объявлено о стратегическом соглашении между Microsoft и Polycom — производителем аппаратных коммуникационных средств.

Лидеры рынка

Avaya

Приобретение в декабре 2009-го бизнеса Nortel Enterprise Solutions позволило заметно расширить спектр предложений Avaya. В плане продуктов нужно особо выделить появление в арсенале компании SIP-платформы Nortel Agile Communication Environment. При этом главным UC-решением разработчика остается пакет Avaya Aura, включающий компоненты Communication Manager, Application Enablement Services, System Manager и недавно выпущенные Session Manager и Presence Services. Кроме того, у Avaya имеются отдельные продукты Modular Messaging и Meeting Exchange, а также целый портфель решений для контакт-центров. Хотя фирма демонстрирует хорошие возможности собственной реструктуризации, все же расширение ее деловых интересов и состава продуктов создают определенные проблемы, в том числе для партнеров, которые порой не успевают за происходящими изменениями. Нужно учитывать, что в сегмент унифицированных коммуникаций Avaya пришла из сферы телефонии и покрытие нужд корпоративного сектора пока идёт не очень равномерно. Кроме того, компании следует приложить дополнительные усилия по расширению географического присутствия в мире.

Cisco

Корпорация имеет весьма представительный набор UC-решений и демонстрирует способность к его дальнейшему развитию. Особенно сильны позиции Cisco в двух критически важных направлениях — голосовая связь и телеконференции. Речь идет в первую очередь о ее VoIP-продуктах в комплексе с Unified Communications Manager, в версию 8.0 которого теперь вошло решение Jabber IM, полученное в результате приобретения Tandberg. Кроме того, у компании есть Unified MeetingPlace в комбинации с WebEx и TelePresence. Плюсом Cisco является ее мощное присутствие на корпоративном рынке в масштабах всего мира с опорой на ее глобальную партнерскую сеть. Но как недостаток отметим довольно значительную стоимость владения средствами компании. К тому же заказчики хотели бы получить более серьёзные возможности интеграции с продуктами других фирм, в первую очередь с Microsoft Office Communications Server (OCS). Понимая эту проблему, компания недавно выпустила Cisco UC Integration for Microsoft Office Communicator (CUCIMOC).

Microsoft

Главные UC-решения разработчика — Exchange Server, Office Communications Server (OCS) и Active Directory. В прошлом году Microsoft выпустила новую версию своего почтового сервера, а в начале будущего года ожидается появление на рынке следующего варианта OCS с рабочим номером 14. В продвижении UC-платформы корпорация опирается на мощные позиции во многих сферах ИТ-рынка, в том числе таких, как клиентские ОС, электронная почта и поддержка групповой работы, а также на глобальную партнерскую сеть и стратегические соглашения о сотрудничестве с вендорами из различных специализированных областей. Несмотря на выпуск новых продуктов, слабым местом Microsoft пока остается функциональность телефонии. Кроме того, система лицензирования у компании далека от совершенства: заказчики не очень довольны, что им нельзя оплачивать только нужные им средства. Многих клиентов настораживает необходимость использования дополнительных решений третьих фирм для достижения нужной функциональности.