Вопрос эффективности инвестиций в ИТ вот уже не одно десятилетие является чрезвычайно болезненным для бизнеса. Владельцы и руководители компаний постоянно спрашивают себя, много или мало они тратят на свои ИТ. Причиной тому служит особенность вложений в эту сферу, которая заключается в множестве нематериальных и непрямых эффектов, оказывающих существенное влияние на результативность бизнеса.

История оценки бизнес-эффекта от инвестиций в ИТ

К середине 80-х люди поняли, что влияние, которое оказывают инвестиции в ИТ на компанию, далеко не столь очевидно, как это представлялось в начале компьютерной эры. В 1987 г. был сформулирован получивший широкую известность “парадокс Соллоу”: “Мы видим компьютерный век везде, кроме статистики производительности”. Это высказывание лауреата Нобелевской премии по экономике Роберта Соллоу явилось отражением основной мысли ряда исследований той поры, не обнаруживших никакой связи между инвестициями компаний в ИТ и их производительностью и прибыльностью.

Чуть позже, в 1996-м, к аналогичному выводу пришел Пол Страссман, который на базе открытой статистики публичных компаний, представленных на фондовом рынке США, пытался выявить связь между затратами на ИТ и рядом показателей экономической эффективности предприятия — уровнем фондоотдачи (Return on Assets, ROA), экономической добавленной стоимостью (Economic Value Added, EVA) и коэффициентом рентабельности собственного капитала (Return On Equity, ROE). Результаты однозначно продемонстрировали, что между ИТ-бюджетами и перечисленными параметрами никаких статистических корреляций нет (рис. 1).

В 2001 г. консалтинговая компания McKinsey опубликовала доклад “Рост производительности труда в США в 1995—2000 гг.”, в котором говорилось, что в 53 из 59 отраслей увеличение расходов на ИТ не приводит к соответствующему росту эффективности. Связь обнаружена только в шести отраслях: розничная торговля, оптовая торговля, торговля ценными бумагами через Интернет, полупроводники, производство компьютеров, телекоммуникации. Но даже в этих секторах результаты в лучшем случае оказались весьма скромными.

В докладе отмечалось также, что зависимость между ИТ и производительностью статистически не прослеживается. За исключением редких случаев инвестиции в ИТ и их развитие не дают заметного роста производительности труда.

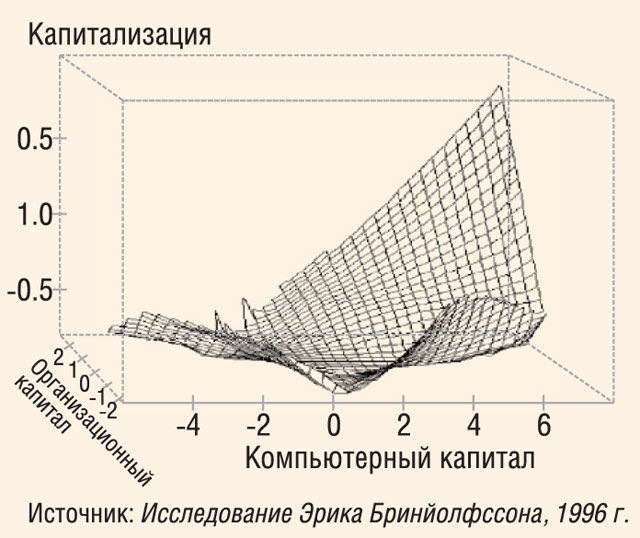

В отличие от этих исследований профессор Слоановской школы менеджмента Массачусетского технологического института Эрик Бринйолфссон решил искать связь экономических показателей деятельности компании не с ИТ-бюджетом, а с компьютерным капиталом, т. е. с совокупностью имеющихся ИТ-активов, процессов их обслуживания, а также знаний и опыта персонала, накопленных к конкретному моменту времени. Анализ данных 367 компаний в период с 1987 по 1990 гг. показал, что выгоды от ИТ превышают не только затраты на них, но и выгоды от инвестирования в факторы, не связанные с ИТ, в том числе и в персонал (рис. 2). Такой же вывод Эрик Бринйолфссон сделал в 2003 г., исследовав изменение отдачи от инвестиций в ИТ во времени по 527 компаниям: в долгосрочном периоде отдача от инвестиций в компьютерный капитал намного превышает вложения.

Учитывая то обстоятельство, что восприимчивость к инвестициям в ИТ различна для разных стран, вполне закономерно возникла потребность изучить, как вложения в ИТ влияют на деятельность российских компаний. Именно этот вопрос и лёг в основу проекта IT-Value.ru, предварительные результаты которого были представлены на состоявшемся в конце января очередном заседании Клуба 4CIO.

Инициаторами проекта стали представители экономического факультета МГУ, школы ИТ-менеджмента АНХ, Оргкомитета “Сочи 2014” и портала ИТ-директоров GlobalCIO. Проект финансируется за счет гранта Министерства образования и науки РФ и рассчитан на 2010—2012 гг.

Область исследования проекта

IT-Value.ru является научным и некоммерческим проектом, его основная задача состоит в выявлении объективных закономерностей в области реальной эффективности ИТ на российских предприятиях. При этом объектом исследования служат организации, а не ИТ-инфраструктуры или ИТ-проекты, поскольку корпоративные ИТ влияют на организацию в целом. Принципиальный момент исследования заключается в том, что нельзя отделять ИТ от бизнеса, считают участники рабочей группы проекта.

Исследование проводится с помощью эконометрических методов, так как именно экономические показатели, по мнению исполнителей проекта, наиболее полно и системно отражают характер деятельности организации. Кроме того, экономические подходы дают возможность сравнивать влияние на бизнес как ИТ, так и других факторов.

Исследование охватывает также полный жизненный цикл ИТ, когда развитие и эксплуатация корпоративных информационных технологий рассматриваются как единый процесс. А предметом изучения стали объективные закономерности в области реальной эффективности ИТ на российских предприятиях. Эти закономерности не зависят от точки зрения руководителей или сотрудников организации, так что их выявление должно способствовать повышению эффективности ИТ-инвестиций.

К настоящему времени в рамках проекта проведен анализ существующих методик и подходов по расчету экономической эффективности. По мнению участников рабочей группы, сегодня в России наиболее распространены пять следующих подходов. Первый из них — использование финансовых методов для вычисления таких показателей, как коэффициент рентабельности инвестиций (Return On Investment, ROI), чистая приведенная стоимость (Net Present Value, NPV), внутренняя норма доходности (Internal Rate of Return, IRR), срок окупаемости и пр. Согласно этому подходу инвестиции в ИТ должны рассматриваться точно так же, как инвестиции в любые другие активы, и поэтому оценивать их всех надо одинаково. Можно, например, в количественной форме определить будущее увеличение денежного потока, вызванное инвестициями в ИТ. Однако в реальных условиях такие показатели очень сложно посчитать, и поэтому они редко используются.

Второй, наиболее распространенный сегодня подход заключается в использовании лучших практик. Его главный девиз: “Копируйте практику лидеров, и тогда эффекты придут сами”.

Третий и наиболее научный из используемых методов — это применение калькуляторов на базе “средних” показателей эффективности. Данный метод предполагает, что если взять средний успешный проект и применить его к любой другой компании с соответствующим поправочным коэффициентом, то получится примерно такой же результат. Другими словами, если эффект замечен в одном проекте, он непременно проявится и в другом. Главным же недостатком данного подхода является то, что оценки показателей эффективности в большинстве случаев являются субъективными.

Четвертый подход предполагает обоснование эффекта от стратегии бизнеса, сегодня он используется наиболее “продвинутыми” ИТ-руководителями. Считается, что если ИТ фокусируются на стратегических целях бизнеса, то эффект от реализации того или иного ИТ-проекта гарантирован.

И наконец, пятый метод основан на рисковом анализе, когда эффект от ИТ связывается в основном с уменьшением рисков. Как отметили участники рабочей группы, этот метод не прижился в России, поскольку у нас в стране в целом задача управления рисками не столь востребована, как на Западе.

В дополнение к анализу существующих методик рабочая группа проекта проанализировала эмпирические исследования западных специалистов за последние 20 лет, выбрала наиболее фундаментальные гипотезы для проверки в российских условиях, собрала данные по 321 компании и провела первичный анализ данных. Окончательные результаты будут получены к концу 2012 г. и появятся в отчете, который будет представлен в министерство.

Основные гипотезы и результаты проекта

К сегодняшнему дню в рамках проекта исследовано четыре гипотезы; еще около десяти будут анализироваться в течение нынешнего года.

Для проверки гипотез использовались два источника данных. Первый — это данные о величине и структуре ИТ-бюджетов, полученные из опросов Российского союза ИТ-директоров (СоДИТ) за 2008, 2009 и 2010 гг. К этому типу данных относятся величина ИТ-бюджета (в процентах от выручки), объем расходов на поддержание ИТ-инфраструктуры и программ (в процентах от ИТ-бюджета), объем расходов на внутренний персонал, обслуживающий информационные системы, и количество ИТ-сотрудников. Второй источник — финансово-экономические показатели предприятий, собранные в информационно-аналитической базе данных по всем зарегистрированным в стране юридическим лицам и индивидуальным частным предпринимателям (СПАРК). Среди этих показателей — тип собственности, выручка, прибыль, активы, коммерческие и управленческие затраты, фонд оплаты труда и др.

Однако, как отметили участники рабочей группы, не все имеющиеся данные удалось совместить, что связано с разным типом предприятий, которые опрашивались СоДИТом и которые хранятся в базе СПАРК. Поэтому реально было проанализировано около 150 компаний из 321, для которых собраны данные.

Первая гипотеза заключается в том, что величина годового ИТ-бюджета никак не связана с прибылью или выручкой компании за тот же год, что полностью соответствует результатам исследования Пола Страссмана. Рабочая группа исследовала несколько вариантов зависимости на российских данных, но ни в одном из них взаимосвязь ИТ-бюджета и прибыли или выручки компании не была зафиксирована (см. таблицу). Таким образом, был сделан вывод, что результаты Пола Страссмана верны и для России.

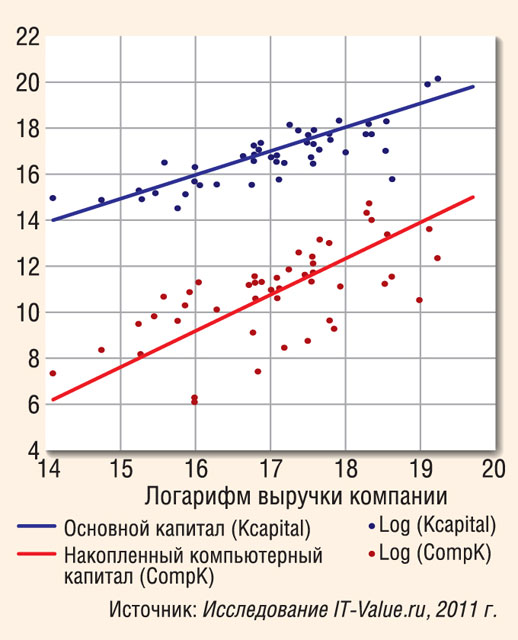

Вторая проанализированная гипотеза говорит о том, что одним из важнейших факторов, определяющих годовой размер ИТ-бюджета, являются коммерческие и административные затраты компании. В качестве источника также рассматривалось исследование Пола Страссмана, сумевшего обнаружить бизнес-показатель, с которым коррелируют ИТ-бюджеты, — это широко используемая на Западе группа затрат на управление и администрирование, продвижение и поддержку продаж (Sales, General & Administrative, SG&A). Основу SG&A составляют зарплаты менеджмента, административного персонала и продавцов, затраты на маркетинг и сбыт, а также на услуги третьих фирм в области управления и т. д. Главный вывод, который сделал Пол Страссман, заключается в том, что размер ИТ-бюджета компании прямо пропорционален её SG&A-затратам за тот же год, т. е. увеличение SG&A-затрат приводит к росту ИТ-бюджета (рис. 3).

Рабочая группа проверила эту гипотезу на собранных ею данных и выяснила, что картина получается несколько иная. Надо сказать, что определенную проблему представляло выяснение того, что такое SG&A в российских условиях, но участникам проекта удалось найти более-менее подходящий аналог.

Таким образом, в ходе исследования второй гипотезы было подтверждено, что одним из важнейших факторов, определяющих годовой размер ИТ-бюджета в российских компаниях, действительно являются коммерческие и административные затраты. Вместе с тем линейная зависимость между годовым размером ИТ-бюджета и SG&A-затратами, которую обнаружил Пол Страссман, не подтверждается. Связь с SG&A объясняет лишь около 50% разброса ИТ-бюджетов, что указывает на наличие важного скрытого фактора, влияющего на величину ИТ-бюджета наряду с SG&A. И это очень интересно, считают участники рабочей группы. Если в западных компаниях есть один мощный фактор влияния, то в российских условиях есть что-то еще, что предстоит выяснить.

Третья гипотеза, изученная в рамках проекта, утверждает, что накопленные ИТ-активы компании (в виде компьютерного капитала) увеличивают объем производства предприятия, а текущие ИТ-затраты на бизнес не влияют. Источником для нее послужило исследование Эрика Бринйолфссона о связи экономических показателей деятельности компании с накопленным компьютерным капиталом.

Рабочая группа проекта проверила данную гипотезу в российских условиях и получила подтверждение влияния компьютерного капитала на выручку: есть явная корреляция между этими двумя показателями, означающая, что с ростом компьютерного капитала растет и выручка компании (рис. 4). Причем такой вывод справедлив для компаний всех размеров — крупных, средних и малых. Вместе с тем пока не до конца подтвержденным результатом является то, что для крупных компаний влияние больше, т. е. их компьютерный капитал более эффективен и лучше работает.

И наконец, четвертая (наиболее спорная, с точки зрения участников рабочей группы) гипотеза гласит, что эффективность ИТ выше в компаниях с более высокой долей оборотного капитала. Исследование этой гипотезы на российских предприятиях обнаружило, что она полностью подтверждается и наблюдается устойчивая корреляция между показателями. Предполагаемое объяснение этому факту участники рабочей группы видят в том, что компании с большей долей оборотного капитала меньше зависят от технологий и сильнее — от организационного, оперативного управления, которое способен обеспечить ИТ-руководитель.

Основной качественный вывод, который сделала рабочая группа к настоящему времени, заключается в том, что российский рынок находится в русле мировых тенденций. Причем особенности экономической ситуации, национальная и культурная специфика России не оказывают влияния на фундаментальные факторы, связанные с эффективностью ИТ.