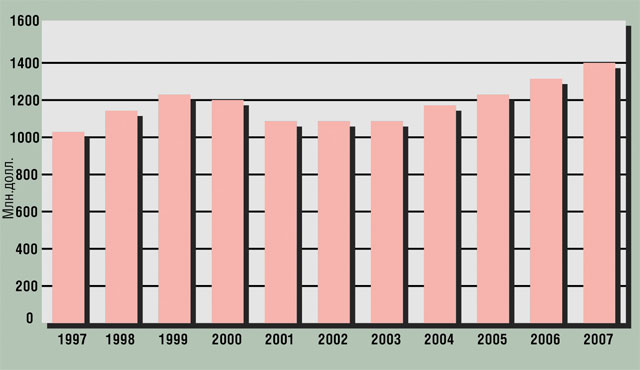

По оценке аналитической компании CIMdata, в 2006 г. пользователи заплатили за ПО и услуги для автоматизации подготовки производства (Computer Aided Manufacturing, CAM) на 6,9% больше, чем годом ранее, и в результате объем рынка вырос до 1,31 млрд. долл. Это несколько меньше, чем прогнозировали аналитики в предыдущем обзоре (www.pcweek.ru/themes/detail.php?ID=72982), но тоже неплохо. Такой подъем был не всегда. С 2000-го по 2003-й в области CAM наблюдался спад, вызванный сокращением производственной деятельности в развитых странах мира. И лишь в 2004-м началось возрождение мировой экономики и объем промышленного производства стал расти. В связи с этим повысился спрос на инструменты CAM, которые служат для создания программ для станков с ЧПУ.

По словам президента CIMdata Алена Крисмена, хотя рынок CAM довольно зрелый, он активно развивается: у отдельных вендоров рост годовых доходов достигает 40%, одни игроки поглощают других, укрепляется интеграция CAM-систем с другими программными средствами автоматизации проектирования и управления производством, появляются заказчики из новых промышленных регионов, например из Китая, международные корпорации стараются повысить эффективность производственных операций, т. е. эволюция технологии CAM продолжается.

Такое развитие событий позволило аналитикам предположить, что рынок CAM будет расти и в этом году, продажи увеличатся на 6,4% и достигнут 1,4 млрд. долл. Если этот прогноз сбудется, то 2007-й станет для отрасли CAM четвертым годом стабильного подъема (см. диаграмму 1).

Лидеры рынка

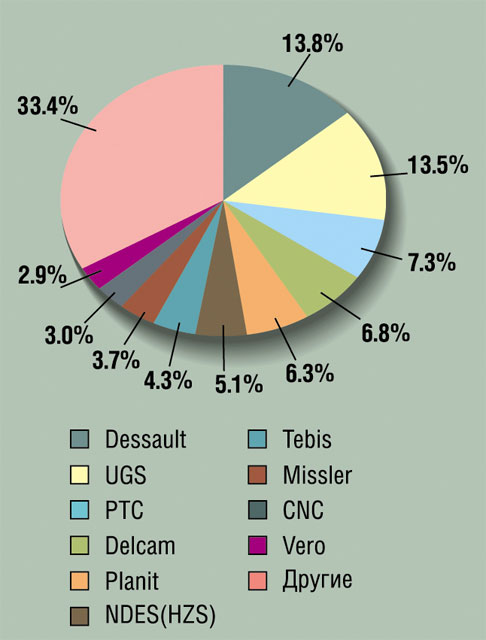

Несмотря на постоянные слияния компаний, рынок CAM остается сильно фрагментированным и высококонкурентным. На нем работает множество игроков, но ни один не занимает доминирующего положения. Правда, на долю двух лидеров — Dassault Systemes и UGS PLM Solutions — приходится более 27% общего объема, на остальных членов ведущей десятки — свыше 39%, а более трети рынка делят между собой все прочие поставщики CAM-продуктов. Причем, судя по предыдущим отчетам CIMdata, такая расстановка сил мало меняется год от года.

Однако кое-какие перемены все же наблюдаются. В последнее время первое место по доходу от продажи CAM-продуктов занимала фирма UGS. Однако в 2006-м она уступила первенство компании Dassault, доля которой за год увеличилась с 12,9 до 13,8%, а сама стала второй, причем ее “кусок” сократился с 14,6 до 13,5% (см. диаграмму 2). Кроме того, Dassault стала чемпионом по сумме, затраченной конечными пользователями на приобретение CAM-пакетов (сюда входит доход не только самого производителя, но и его партнеров и реселлеров).

Изменился также и список лидеров по числу установленных рабочих мест. Двенадцать лет подряд бессменным чемпионом была фирма CNC Software, но в прошлом году ее “отодвинула” на второе место Planit Holdings. Видимо, это связано с тем, что в начале 2006-го Planit купила компанию Pathtrace, поставщика распространенного продукта EdgeCAM. Вслед за CNC идут UGS, PTC и Delcam. Аналитики отмечают, что этот список существенно отличается от первого, например, Dassault даже не попала в ведущую пятерку. Причина понятна — самые распространенные продукты далеко не всегда являются самыми доходными.

Что касается игроков, с наиболее быстро растущим объемом продаж, то здесь тоже произошли перестановки. Три года подряд этот список возглавляла компания SolidCAM, но в 2006-м на первое место вышла Planit, на второе — Delcam, а SolidCAM досталось третье. Далее следуют Vero International и TekSoft. Интересно, что Vero раньше не попадала в число лидеров рынка CAM, но в прошлом году она купила английскую фирму Camtek и в результате перешла в высшую лигу. Видимо, в нынешнем году состав этого списка опять изменится, так как CIMdata предполагает, что самыми быстрорастущими игроками станут SolidCAM, TekSoft, Gibbs, Open MIND и Delcam.

В прошлом году CIMdata впервые стала ранжировать не только поставщиков, но их продукты. В результате в рейтинге брендов чемпионами по числу установленных рабочих мест стали системы CNC Mastercam, PTC Pro/Engineer, Dassault CATIA, UGS NX и NDES Space-E. Объясняя явное отличие рейтинга продуктовых брендов от рейтинга поставщиков, аналитики указывают на то, что некоторые поставщики предлагают не один продукт, а несколько. Например, Planit — лидер по числу рабочих мест, одновременно продвигает четыре системы, и поэтому ни одна из них не попала в число самых распространенных брендов.

CAM в России

В нашей стране производители CAM-систем не публикуют финансовые отчеты о своей деятельности, поэтому определить объем отечественного рынка пока невозможно. Но, судя по субъективным оценкам ведущих игроков, у нас тоже наблюдается стабильный подъем этого сегмента, хотя темпы роста пока невелики. “Начиная с 2003--2004 гг. рынок САМ заметно оживился, так как появился спрос на инструменты для управления сложными обрабатывающими фрезерными многоосевыми центрами, токарно-фрезерным оборудованием и т. п.”, — отметил Юрий Чигишев, заместитель генерального директора компании CSoft.

Главная причина роста, по мнению участников проведенного нами опроса, заключается в увеличении объемов промышленного производства. Ведь CAM-системы выполняют подготовку управляющих программ для станков с ЧПУ и, следовательно, применяются именно на производственных предприятиях. У нас станочный парк не менялся десятилетиями, но сейчас идет процесс обновления. Как отметил Юрий Чигишев, за последние три-четыре года на многих заводах появилось сложное металлообрабатывающее оборудование ведущих мировых производителей. Системы управления станками стали значительно более гибкими и интеллектуальными, и реализовать этот функционал без современных САМ-систем просто невозможно.

Положительное воздействие на рынок CAM оказывает борьба с пиратством. “Компании постепенно выходят из “тени”, понимая, что использование нелицензионного ПО не только противозаконно, но и губительно для их бизнеса, так как потери могут оказаться выше, чем затраты на покупку лицензионного ПО”, — констатировал Михаил Потапов, ведущий инженер “Русской Промышленной Компании”. С ним согласен Прокопий Николаев, директор по развитию бизнеса “НТЦ ГеММа”, который отметил, что процесс легализации влияет не только на рынок в целом, но и на доходы отдельных игроков: “Когда рано или поздно предприятия, использующие нелицензионное ПО, сталкиваются с проблемой легализации, то вопрос выбора CAM-системы не стоит, так как нужно приобретать то, на чем привыкли работать. Поэтому выигрывает та фирма, чье ПО было нелегально установлено”.

Кроме того, существенный вклад в развитие рынка CAM вносит спрос на услуги по автоматизации подготовки производства на оборудовании с ЧПУ. По мнению Виталия Талдыкина, директора по маркетингу компании “Топ Системы”, в сегменте CAM такие услуги гораздо более востребованы, чем в смежных областях, например автоматизации конструирования (CAD) или инженерного анализа (CAE). Причем доходы от сервиса растут даже быстрее, чем от продажи ПО.

И наконец, позитивные перемены связаны с появлением первых выпускников со специальностью технолога-программиста. Как отметил Прокопий Николаев, область CAM очень сложна, а продукты трудны в освоении. Для полноценной работы необходима теоретическая подготовка и практический опыт, а сейчас в учебном заведении студенты не только изучают теорию, но и зачастую проходят практику на реальном станочном оборудовании. Что касается ПО, то многие вендоры предлагают вузам специальные условия для его приобретения. Это способствует расширению применения CAM-систем в современном производстве.

С развитием рынка появляются новые тенденции. Так, увеличивается конкуренция среди отечественных производителей CAM-систем. “Еще несколько лет назад этого явления не было в принципе, — поделился наблюдениями Прокопий Николаев. — Рынок CAM был слабо освоен, и кто первым приходил к потенциальному заказчику, тот и заключал контракт. Но теперь нам все чаще приходится участвовать в тендерах и доказывать преимущество своего решения над продуктами соперников”. Правда, отметил он, между отечественными и западными CAM-системами конкуренции до сих пор нет из-за существенной разницы в цене рабочего места.

Есть у нас и некоторые национальные особенности. В частности, российский рынок CAM отличается от мирового более стабильным составом участников. Как отметил Виталий Талдыкин, в последние годы сложился список основных игроков, в числе которых и зарубежные, и российские компании, а поскольку среди наших разработчиков не наблюдается процессов слияний и поглощений, то у вендоров нет причин к смене стратегий в области ПО. В результате развитие программных решений носит не революционный, а эволюционный характер: возможности программ расширяются, появляются новые прикладные модули, но существенного прорыва не наблюдается.

Тем не менее стимулы для совершенствования продуктов имеются. В качестве одного из них Прокопий Николаев привел пиратство: “Как ни удивительно, но нелегальное использование ПО имеет не только отрицательные стороны, но и положительные. Пиратские продукты зарубежных производителей CAM-систем составляют реальную конкуренцию отечественным программам и, следовательно, побуждают наших разработчиков повышать качество своих решений”.

Но в целом пиратство, конечно, тормозит рост отечественного рынка CAM. “Нелегальное, кустарное и соответственно неэффективное использование программных пакетов мешает развитию в области CAM, так как в этом случае возможности оборудования и программного продукта реализуются не в полной мере”, — подчеркнул Юрий Чигишев. Вторым препятствием, как и в прошлом году, остается недостаточная оснащенность большинства российских предприятий современным оборудованием. По словам Виталия Талдыкина, это связано как с нехваткой финансирования, так и с рядом других проблем (организационных, кадровых и т. д.): “Основным стимулом для роста рынка CAM является подъем в области машиностроения, увеличение частных и государственных инвестиций в эту отрасль. В последние годы мы наблюдаем данный процесс, но хотелось бы большего”.