Пик общественной шумихи вокруг облачных вычислений прошел, кажется, год или даже два назад, и само слово «облако» и его производные почти исчезли из публикаций широкой прессы и из рекламных объявлений. А это значит, что как раз сейчас наступает пора реального перехода заказчиков к освоению облачных моделей использования ИТ и обсуждению конкретных «за» и «против» на сугубо профессиональном уровне.

За пятилетнюю историю тема облачных вычислений — использования ИТ-ресурсов через Интернет в виде масштабируемых сервисов — претерпела определенные изменения. Сама жизнь уже ответила на многие вопросы, методом естественного отбора определив актуальные направления развития и отбросив в сторону не очень востребованные. В целом сейчас можно точно сказать, что технологическая концепция облаков как перехода от статической, аппаратно-ориентированной ИТ-инфраструктуры к динамической программно-конфигурируемой ИТ-инфраструктуре (тут базовой технологией является виртуализация на всех компонентных уровнях — серверы, устройства хранения данных и сети) действительно является магистральным направлением развития ИТ. В то же время видно, что модель аренды ИТ у внешних сервис-провайдеров ни в коей мере не заменяет полностью, а лишь пока дополняет традиционную схему владения ИТ заказчиками.

Аналитическая компания Gartner давно внимательно следит за развитием ситуации в облачной сфере, в последних числах мая она анонсировала результаты своего очередного исследования Magic Quadrant 2014 for Cloud Infrastructure as a Service (CIaaS) с анализом ситуации на рынке облачных инфраструктурных сервисов. С учетом выпущенных ранее по этой теме отчетов данные сведения позволяют проследить за тенденциями формирования этого важного и перспективного направления ИТ-рынка.

Что такое CIaaS?

Довольно значительная часть отчета Gartner посвящена тому, что же эксперты компании понимают под термином CIaaS, о какой, собственно, части облачного ИТ-рынка (или даже просто ИТ-рынка) идет речь. Эти рассуждения представляются важными, поскольку в отрасли до сих пор нет четкой структуризации облачного направления, что, впрочем, объективно отражает продолжающийся этап его формирования («бурлящий этап»).

Прежде всего нужно отметить, что очень многие (в том числе ИТ-эксперты) воспринимают термины «облачные вычисления» и «СIaaS» как синонимы, и при этом они в какой-то степени правы. Дело в том, что исторически само понятие Cloud появилось применительно к модели IaaS (благодаря Amazon, которая первой в середине прошлого десятилетия применила слово «облачный» для названия своего нового инфраструктурного сервиса). Характерно, что термин SaaS (софт как сервис) появился раньше, чем IaaS, но долгое время существовал как бы отдельно от «облака»; PaaS же стали использовать в развитие темы SaaS. В общем-то и сегодня SaaS многие аналитики позиционируют (вполне обоснованно) несколько отчужденно от Cloud, а PaaS как самостоятельное направление развития рынка вообще вызывает некоторые сомнения. С учетом всего этого представление о тождестве Cloud = CIaaS, в прагматическом понимании ситуации, видится вполне обоснованным.

Gartner определяет CIaaS как предоставление провайдером заказчику на правах «виртуальной аренды» (не физических ресурсов, а виртуальных) вычислительных мощностей (проще говоря — серверов) ?в комплексе с необходимыми устройствами хранения и сетевыми ресурсами в режиме самоуправления со стороны заказчиков, «по требованию» и в режиме близком к реальному времени. Тут, правда, возникает вопрос: делается ли различие между облачным IaaS и просто IaaS (скажем, для примера, — аренда физических серверов без изысков в виде масштабирования по требованию и пр.)? Ответа на этот вопрос Gartner не дает, возможно, просто потому, что считает направление «просто IaaS» недостойным своего внимания, а может, и потому, что включает «просто IaaS» в состав СIaaS.

Далее нужно сказать, что помимо аренды серверных мощностей сейчас получают развитие отдельные направления по аренде мощностей хранения данных и сетевого оборудования, но в данном случае в отчет по CIaaS входят только серверы в комплексе со всеми остальными необходимыми средствами.

Принципиально важно, что все CIaaS-ресурсы находятся во владении сервис-провайдера, они включают всю инженерную инфраструктуру (facility) ЦОДов, аппаратные ИТ-средства, программный слой виртуализации и все необходимые средства управления этим комплексом. Всё, что лежит выше гипервизорного слоя (операционные системы, ПО промежуточного уровня и приложения), находится в зоне ответственности (и владения) потребителя, хотя тот может передать эти функции провайдеру (самому IaaS-поставщику или еще кому-то) по отдельному сервисному соглашению. Именно гипервизорный слой как граница зон ответственности провайдера и потребителя отделяет IaaS от модели PaaS (а та отделена от SaaS слоем middleware).

Что такое публичные и частные облака?

Весьма знаменательно, что в отчете не проводится разделение рынка на публичные и частные облачные сервисы: СIaaS включают оба варианта, без четкого выделения каждого вида. И понятно, почему: их очень трудно отделить друг от друга.

Тут нужно сказать, что если в отношении публичных облаков в ИТ-обществе еще есть относительное единство понимания, то для частных наблюдаются продолжающиеся «разброд и шатания». Так, некоторые эксперты (как правило, представители поставщиков аппаратных средств) «частным» считают вариант размещения ресурсов на площадке заказчика. Другие специалисты (обычно это провайдеры облачных сервисов) такой случай называют «онпремис», а облаками считают только внешние для заказчиками сервисы, выделяя в них «публичные» (то, что выдается по стандартному прайс-листу) и «частные» (по заказным спецификациям пользователя).

Причины таких разногласий в структуризации рынка видятся в том, что одномерные оценки «публичное — частное» слишком просты для сложного многомерного ИТ-мира и не позволяют описать его сколь-нибудь адекватно. На самом деле, если говорить об IaaS, то нужно выделять несколько разных критериев, в частности:

• кто владеет физическими ресурсами (потребитель или заказчик);

• кто управляет ресурсами;

• где физически расположены ресурсы;

• каков уровень изоляции используемых ресурсов;

• каков уровень настройки ресурсов под требования заказчика и каков уровень управляемости ресурсами с его стороны.

Gartner в своем отчете придерживается следующей классификации: CIaaS принадлежат, создаются и управляются сервис-провайдерами, но при этом такие облачные ИТ-ресурсы могут физически находится как в дата-центрах потребителей (тогда это вариант «онпремис»), так и в дата-центрах провайдеров (для этого варианта Gartner не нашла названия). При этом также выделяются варианты «публичные» (многоарендная архитектура) и «частные» (моноарендная), то есть деление идет по уровню изоляции ресурсов данного заказчика от ресурсов других потребителей. На практике «частные» — это использование данным пользователем выделенного именно ему физического пула устройств, которые он применяет по собственному разумению (в том числе прибегая к виртуализации или обходясь без нее). Gartner считает, что услуги хостинга серверов — это также вариант частного облака.

В целом же в отчете отмечается, что направление CIaaS находится пока в стадии раннего формирования, эти услуги еще не являются «общепринятыми», поэтому даже небольшие провайдеры с простым набором технологий предлагают самый разнообразный спектр вариантов предложений. Проще говоря, CIaaS — это еще не сетевые магазины с четкой направленностью своей деятельности и наличием разных отделов внутри, а что-то вроде колхозного рынка, каждый участник которого предлагает покупателю всё, что тому угодно.

Конкурентная ситуация на рынке

Оценить реальный размер рынка CIaaS в его сегодняшнем бурлящем состоянии довольно сложно, к тому же, скорее всего, он не очень значителен, поэтому Gartner никаких данных по его объему и темпам роста не дает, отмечая только, что рынок быстро растет. В отчете представлены лишь глобальные провайдеры, предоставляющие свои услуги во многих регионах планеты, хотя большинство из них — это американские компании с сильной ориентацией на внутренний рынок, откуда они начинали свое продвижение в мир. При этом нужно иметь в виду, что во многих странах есть также свои локальные провайдеры, и в каждой конкретной стране расстановка сил среди конкурентов может радикально отличаться от мира в целом и от соседних стран.

В связи с тем, что в отчете рассматриваются глобальные провайдеры, национально-географические вопросы имеют большое значение. Это касается и доступности сервисов в конкретных странах (наличие Интернета еще не означает доступности сервисов), и технической поддержки (на каком языке обеспечивается поддержка), и законодательно-правовых аспектов, и географии размещения физических ИТ-ресурсов. Конфигурация глобальной сети дата-центров каждого провайдера важна как в сугубо технологическом плане (все же расстояние от ресурсов до места их потребления влияет на пропускную способность и доступность ИТ), так и в правовых отношениях (трансграничная передача данных, соответствие национальным законам и пр.).

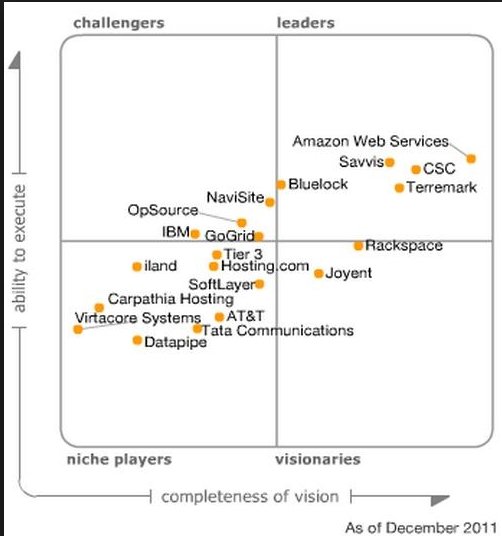

Конкурентная ситуация на CIaaS-рынке представлена в виде традиционных магических квадрантов, их ряд за четыре года с начала проведения компанией Gartner подобных исследований наглядно показывает, что это направление до сих пор находилось в «бурлящей» стадии и только сейчас начинает упорядочиваться, хотя до какой-либо стабилизации соотношения сил тут еще далеко (см. рисунки).

На графиках 2011 и 2012 видно, что на рынке действуют почти исключительно «первопроходцы», известных глобальных поставщиков практически нет, а те, что есть, занимают нишевые позиции. Наверное, на этих диаграммах самым удивительным является заполнение сегмента «лидеры» (обычно рынок формируется с появления нишевого сегмента, а лидеры появляются только при достижении рынком достаточно значительных объемов, но, кажется, экспертам Gartner очень хотелось уже тогда представить направление CIaaS достаточно актуальным).

Признаки зрелости показались лишь на квадранте 2013, из которого видно, что почти все лидеры предыдущих лет откатились в сторону нишевых позиций (а кто-то покинул квадрант вовсе); определился и безусловный лидер (Amazon) и, что самое главное, — хотя и в отдалении, но все же обозначился традиционный преследователь лидера — Microsoft (появление Microsoft в любом квадранте — это общепризнанный верный признак достижения сегментом рынка достаточно высокого уровня зрелости). Обычная тенденция развития ИТ-рынка — выход на передовые позиции признанных ИТ-лидеров на смену специализированным первопроходцам — четко видна на графике 2014. Amazon вроде бы даже усиливает ведущие позиции, но отрыв от Microsoft, которая заняла достойную позицию в секторе «лидеры», резко сократился (всё это очень напоминает ситуацию на рынке серверной виртуализации с парой VMware — Microsoft). Один из бывших лидеров, Rackspace, теперь числится нишевым игроком, а вот IBM серьезно продвинулась вперед (во многом благодаря покупке в прошлом году SoftLayer). Впервые на квадранте появились Google и VMware c хорошими перспективами по усилению своих позиций.

Короче говоря, можно констатировать, что рынок CIaaS достиг уровня «аттестата зрелости», хотя до «высшего образования» ему еще нужно развиваться. Но спрос заказчиков будет расти, объемы денег на нем будут увеличиваться, интерес ИТ-лидеров повышаться, конкуренция обостряться.