Рынок дополнительных услуг в сетях мобильной связи (Value Added Services, VAS) в России после бурного роста переживает период стагнации. С одной стороны, контент-провайдеры и операторы сотовой связи уже предложили пользователям все возможные варианты дополнительных информационно-развлекательных услуг: от голосовых справочных до обширных коллекций медиа-элементов, что перенасытило рынок так называемым традиционным контентом. С другой — существуют проблемы как с качеством предоставления сервисов, так и с тарифной политикой операторов сотовой связи в области медиа-элементов. С 2005 г. сокращается доля кастомизированного под конкретные модели телефонов цифрового контента в общем его объеме. Простота подключения телефона к компьютеру приводит к тому, что пользователи предпочитают искать бесплатные игры, картинки и мелодии в Интернете, а затем загружать их через ПК. Именно поэтому компания “Финам” прогнозирует увеличение объема российского рынка мобильного контента в 2007 г. лишь до 420 млн. долл. — это означает рост всего на 20% за двенадцать месяцев, тогда как раньше он составлял как минимум 50%.

Динамика спроса

Отметим, что основных игроков рынка VAS небольшие цифры роста совсем не смущают. К примеру, по мнению Дмитрия Тимощенко, рынок мобильного контента развивается вполне прогнозируемо и “запланированные 20% роста к концу 2007 г. будут достигнуты”. А Павел Ройтберг отмечает, что “ожидания по доходам 2007 г. полностью оправдались”. Между тем считается, что количество активных пользователей мобильного контента в России не превышает 10 млн. человек из более чем 100 млн. потребителей услуг сотовой связи. “Расшевелить” остальных можно только с помощью новых, инновационных подходов.

В настоящее время рынок VAS в России достиг определённой зрелости, большая часть игроков определилась со своей специализацией, прошел целый ряд сделок по слияниям и поглощениям между ними. По мнению Кирилла Петрова, структура компаний, которые участвуют в “разделе пирога”, стала усложняться: “Судите сами, на рынке действуют собственно операторы мобильной связи (их главная задача – проведение транзакций, доставка выбранных медиа-элементов), сервис- и контент-провайдеры (поставка коллекций медиа-элементов собственной или сторонней разработки), агрегаторы и аксесс-провайдеры (сбор предложений от нескольких игроков рынка, в том числе иностранных, и представление их под единым брендом), разработчики игр и приложений для мобильных терминалов, музыкальные издательства и правообладатели (в основном осуществляют продажу прав для агрегаторов и контент-провайдеров)”. Помимо этого на рынке присутствуют производители телефонов (они заинтересованы в сборе небольших порталов для владельцев трубок своего производства), торговые сети по продаже цифровой техники (собственные проекты по продаже контента в салонах связи или через автоматизированные терминалы есть у “Евросети” и “Связного”), интернет-компании и телеканалы (совместные проекты с контент-провайдерами по монетизации трафика и эфирного времени), рекламные агентства (проекты по мобильной рекламе), кино- и телестудии, владельцы брендов (реклама товаров и услуг в кинофильмах, мультфильмах и прочей аудио- и визуальной продукции, использование мобильных сервисов для промопроектов).

В России изначально доминировала модель “off-portal” (контент-провайдеры продавали услуги абонентам напрямую), позволившая сформироваться сильным независимым игрокам, наполнить WAP-пространство различными ресурсами, отмечает г-н Петров: “Лишь в конце 2005 — начале 2006 гг. операторы связи всерьез обратили внимание на собственные порталы и стали наполнять их сторонним контентом. При этом пока сохраняется большая разница между Россией и Западной Европой и в политике продаж сотовых телефонов, что, в свою очередь, накладывает отпечаток на весь рынок мобильных услуг. Если в Европе существенная, а то и подавляющая часть телефонов продается под маркой операторов, обеспечивается дотациями с их стороны и предлагается в специальных “операторских” магазинах, то в России есть огромный рынок сотового ритейла с сильными игроками вроде “Евросети” и “Связного”. Все это мешает оператору контролировать наполнение контент-пространства терминала — конечного инструмента, с помощью которого абонент пользуется услугами”.

Из основных тенденций 2007 г. можно отметить несколько. По мнению Дмитрия Тимощенко, наиболее важными являются “…операторская активность на рынке контента (продвижение контент-услуг под собственным брендом), а также набирающая силу конвергенция различных его типов: объединение интернет-контента с мобильным (доступ к блогам), рост числа телевизионных интерактивных проектов, в которых традиционное SMS-голосование дополняется IVR- и WAP-сервисами”.

Кирилл Петров считает, что стоит обратить внимание и на инфоразвлечения (голосовые порталы, справочные службы, анекдоты, прогнозы погоды и т. п.), мобильные сообщества и службы знакомств, мобильный маркетинг, а также “зачатки” проектов по мобильной коммерции и электронным платежам. Кроме того, г-н Ройтберг отмечает рост интереса мобильных бизнес-пользователей к биржевой информации, курсам валют, новостям, доступным с мобильного телефона. Но на структуре рынка контента, по мнению директора по развитию продуктов и услуг “МТС России”, это пока не сказывается: “Мультимедийный контент (картинки, рингтоны, игры), информационно-развлекательные сервисы и мобильный маркетинг как занимали свои позиции в начале года, так устойчиво их и удерживают — наибольшей популярностью продолжает пользоваться контент, ориентированный на молодёжную аудиторию, и все большую роль начинает играть пользовательский контент (видеоролики, социальные сети, блоги)”.

Вместе с тем за шесть лет существования отрасли многие компании построили сложные с технологической точки зрения платформы для оказания услуг, включающие в себя мощные CRM-системы. У ведущих игроков сформировалась собственная маркетинговая стратегия, а на российский рынок пришли все лидирующие международные бренды, разработчики и правообладатели (Disney, Electronic Arts и др.). Всё это в совокупности обещает большое количество новых и интересных услуг в сетях 3G. “Формы контента за годы существования этого рынка претерпели серьезные изменения, — отмечает Игорь Наливайко. — От элементарных черно-белых картинок поставщики контента перешли на более высокий мультимедийный уровень: теперь все желающие могут получать не только картинки, но и целые фильмы, игровые и информационно-развлекательные сервисы. Медиа-элементы и сервисы постоянно усложняются, возможности для развития заключаются в мультимедийности и интерактивности будущих сервисов, именно это интересно абонентам”.

Ассортимент дополнительных услуг расширяется по мере увеличения пропускной способности сетей сотовой связи. Сейчас, по данным IKS-Consulting, сотовые операторы предлагают абонентам более 200 дополнительных услуг. Однако основными сервисами, закрепившимися на рынке, в настоящий момент можно считать лишь несколько. Во-первых, это кастомизация (загрузка на мобильный терминал картинок, мелодий и рингтонов с целью придать ему вид, отражающий индивидуальность владельца) и игры. Если еще пару лет назад этот сегмент рынка приносил до 55% всех доходов, рассуждает Станислав Мирин, то сейчас его доля снизилась до 25—30% (оценка РБК). Причина проста: контент-провайдеры не предлагают ничего принципиально нового.

Во-вторых, поставщики и производители мобильного контента активно используют WAP-сервисы для продвижения кинопремьер. Это, с одной стороны, является еще одним способом популяризации кинокартин, а с другой — позволяет получить дополнительную прибыль “на гребне” рекламной кампании, которыми занимаются в основном прокатные фирмы и кинотеатры. Типовое наполнение продвигаемых таким образом ресурсов — информация, связанная с сюжетом рекламируемого фильма, включая кадры из него, а также Java-игры и музыку. Так, летом 2007 г. подобные проекты продвигались компаниями PlayFon с мультфильмом “Трансформеры”; SPL с мультипликационным фильмом “Рататуй”; PlayMobile (Next Media Group) продвигал контент по фильмам “Час Пик — 3” и “Фантастическая четверка: вторжение серебряного Серфера”; Shamrock Games (Next Media Group) получила лицензию на создание и дистрибуцию в России и СНГ мобильного контента по фильму “Антидурь”. Есть и “долгоиграющие” предложения: на WAP-портале mult.playfon.ru пользователи могут скачать темы, анимацию и видео более чем из 30 хитов советской мультипликации, среди которых “Винни-Пух”, “Ну, погоди!”, “Малыш и Карлсон” и т. д. К слову, среди наиболее популярных мелодий преобладают хиты поп-исполнителей, представленные Universal, ПМИ, EMI, Sony BMG, а также юмористические голосовые открытки.

Однако значимые продажи можно получить, лишь до предела упростив “точку входа” для потенциальных потребителей. Стремясь заинтересовать пользователей, игроки WAP-рынка принялись за развитие нового направления в WAP-сегменте — мобильных коммьюнити-порталов, которые являются отражением новых веяний в “большом” Интернете. Идея социальных сетей с пользовательским контентом компаниям кажется привлекательной. Недавно проект формата мобильных социальных сетей под названием Partyfon.ru был запущен фирмой Infon; летом этого года владельцы сервиса интернет-знакомств “Мамба” приняли решение дублировать свою базу данных пользователей в WAP-пространстве (Wap.mamba.ru). А услуга компании i-Free под названием Community Portals ориентирована на создание мобильного сообщества с нуля, но вокруг какого-либо популярного бренда (к примеру, “МегаФон” или МТС).

Значительные доходы приносит развлекательный контент формата “+18”. О такой закономерности большинство представителей контент-провайдеров предпочитает скромно умалчивать, но именно подобные сайты каждый месяц занимают почти всю десятку рейтинга любого оператора связи “большой тройки” (как, впрочем, и соответствующие службы голосового общения, работающие по коротким номерам). Так, в десятке лидеров среди откровенных картинок вот уже несколько кварталов подряд лишь одна-две не отвечают сексуальной тематике.

По данным статистики сегодня основной сегмент потребителей мобильных VAS — это молодые люди в возрасте от 13 до 25 лет, чем и объясняется, в частности, такой значительный спрос на “взрослый” контент. С другой стороны, последние исследования отечественного WAP-рынка говорят о том, что ажиотаж пользователей вокруг эротической темы начинает постепенно угасать — все большее распространение получают широкополосный доступ в Интернет и бесплатные внутрисетевые ресурсы у операторов проводной связи.

Рынок перемен

В связи с внедрением сетей третьего поколения, отдельные фрагменты которых уже запущены в регионах России, появляется инфраструктура для новых услуг, которые могли бы заинтересовать наиболее активных пользователей, уже имеющих терминалы для работы с 3G-сетями (таких в России порядка 2—3 млн. человек). Судя по опыту компаний из Западной Европы и США, эти сервисы будут базироваться в основном на скоростной передаче данных в сотовых сетях. По мнению Роберта Меликсетяна, это, во-первых, будут видеосервисы (загрузка видеофильмов и клипов по требованию, просмотр видеоинформации на сайтах пользовательского контента). “Учитывая тот факт, что к 2011 г. почти 500 млн. абонентов будут смотреть телевизионные передачи по мобильным телефонам как с помощью DVB-H, так и с помощью HSDPA в сотовых сетях (данные компании IMS), крупные вендоры уже предлагают операторам связи решения по организации телевизионных каналов для массовой аудитории, — говорит г-н Меликсетян. — В этот пакет входят такие сервисы, как электронный гид, телевидение с оплатой за просмотр программ, трансляция эфирных каналов, контент по запросу, полный набор сервисов для голосования, загрузка музыки, видеороликов и покупки в электронных магазинах”.

Во-вторых, получат распространение файлообменные сервисы. Для этого операторам связи, безусловно, придется внедрять решения по управлению трафиком в мобильных 3G-сетях с поддержкой скоростных протоколов HSDPA. Не секрет, отмечает Джонатан Спарроу, что “…во многих европейских сетях, внедривших этот протокол передачи данных, существует угроза того, что пользователи сервисов обмена файлами через Интернет (так называемые “файлообменные сети”) будут слишком активно забирать ресурсы радиосети: “прожорливые” приложения уже сейчас перегружают сетевые системы многих операторов. Этому способствует и фиксированная стоимость доступа, которую операторы устанавливают на этапе инсталляции сети, чтобы привлечь как можно больше новых пользователей”. Однако с помощью специализированного ПО (к примеру, Flexi ISN от Nokia Siemens Network) нагрузку при обмене файлами можно вывести на такой уровень, который позволит нормально работать другим приложениям (в частности, VoIP). Иными словами, можно управлять пропускной способностью в соответствии с рядом различных критериев: время суток, день недели, тип сети доступа и ее местонахождение, средненормативная загрузка сети передачи данных и т. д.

В-третьих, отмечает г-н Меликсетян, это мобильное ТВ. Надо отметить, что по типу сервиса трансляция ТВ-сигнала отличается от видеоконтента — речь идет не о простом “прогоне картинки” на мобильные устройства, а о комплексном решении, с помощью которого пользователь сможет не только выбирать дальнейшее направление развития сюжета, тот или иной канал, но и получит возможность участвовать в формировании программы вещания на будущее, оценивать передачи, исполнять интерактивные проекты. Причем операторам в этом случае придётся внедрять сразу три технологии передачи видеоданных. С одной стороны, Broadcast — один канал, по частоте вещания отличный от сотовой сети третьего поколения (2,1 ГГц), с помощью которого можно передавать эфирное ТВ и популярные программы по кабельным каналам. Пользователи смогут принимать, таким образом, семь-восемь каналов на своем терминале (оснащенном дополнительным TВ-модулем), как на обычном телеприемнике. С другой стороны, Unicast — фактически топологию “точка — точка”, когда для каждого желающего оператор организует отдельный канал видеоинформации с полностью индивидуальными настройками и наполнением (передача данных — по специально адаптированной мобильной сети). И промежуточный вариант — Multicast, сочетающий два вышеприведенных решения.

Значимым будет и направление IP-конвергенции, которое операторы и вендоры рассматривают очень внимательно, — это связано с тем, что частные и корпоративные пользователи требуют обеспечения непрерывного, “прозрачного” межабонентского соединения вне зависимости от используемой технологии передачи информации. По данным различных аналитических компаний, с 2001 г. общемировой трафик фиксированной голосовой связи снижается, в то время как мобильный трафик и трафик IP-телефонии растет взрывообразными темпами — этому процессу способствует развитие операторами подсистемы IP-мультимедиа (IMS). Она предназначена для предоставления конечным пользователям таких сервисов , как IP-телефония, услуга непрерывности голосового вызова (VCC), позволяющая осуществлять переход от различных технологий доступа без потери соединения, а также пакетирование и услуги Quard Play (голос, видео, данные и мобильность).

Еще одну надежду контент-провайдеры и операторы мобильной связи в 3G-сетях возлагают на рынок мобильного маркетинга. В денежном выражении его объем в 2007 г. составляет порядка 17—20 млн. долл. и продолжает расти. Одним из самых важных катализаторов его роста, по мнению Юлии Коваленко, является мобильная реклама, т. е. возможность размещать рекламные сообщения и баннеры внутри мобильных вещательных каналов и сервисов (видеоподкасты, интерактивные порталы для мобильных терминалов и т. д.). Один из первопроходцев этого рынка – компания “Билайн”, на порталах которой появились рекламные модули. Внимание на этот сегмент рынка мобильного контента обратили наиболее заинтересованные в прямом контакте с потребителями предприятия, производящие товар массового спроса: сейчас такие коммуникации очень активно используют табачные компании (Winston), производители пива (“Невское”, “Сибирская корона”, “Сокол”, “Клинское”) и чипсов (“Лейс”).

Причем г-жа Коваленко обращает внимание на такую закономерность: если изначально мобильный маркетинг применяли в основном бренды, ориентированные на молодую аудиторию (до 25 лет), то сейчас ситуация меняется, и круг фирм, готовых взять его на вооружение, расширяется. Например, в этом году акции мобильного маркетинга запустили двое производителей автмобильных шин (в частности, “КАМА-EURO. Колесо удачи”). В отношении развития этой рыночной ниши в 3G-сетях мнение экспертов агентства BrandMobile неоднозначно: с одной стороны, безусловно будет расти направление мобильной рекламы, поскольку с увеличением скорости передачи данных рекламные возможности мобильной связи как канала расширятся, реклама станет более выразительной. С другой стороны — для рекламного рынка всегда важен охват, т. е. какая аудитория (по своим социально-демографическим и поведенческим характеристикам) и какое её количество данным каналом пользуется. При этом и сейчас, и в будущем наиболее востребованным коммуникационным каналом взаимодействия останется SMS — эта простая технология используется практически в каждом проекте.

При этом, по мнению аналитиков, значимого изменения в ближайшее время на рынке не произойдет: ведущие 5—10 контент-провайдеров (Информ-Мобил, ИнКор, Инфон, i-Free, Neva Line, Nikita Mobile, Next Media, SMS Media Solutions, PlayFon и т.д.), как и раньше, будет “снимать сливки”, обслуживая контентные нужды операторов. Хотя, конечно, в области развития VAS-сервисов для 3G гораздо больше инициативы ожидается от операторов, чем от контент-провайдеров. Ведь именно им надо возвращать вложения в 3G-сети. Со временем провайдеры мобильной связи, без сомнения, будут пытаться более жестко контролировать рынок, используя контент-провайдеров не как независимых партнёров, а как аутсорсинговых поставщиков, выполняющих четко поставленные задачи с заранее обозначенным уровнем прибыли. С этим согласны и наши читатели, считающие, что наилучшим образом обеспечить предоставление контента в сетях 3G сможет только оператор сотовой связи, такого мнения придерживаются 54,78% опрошенных нами абонентов сотовых сетей.

При этом поиск единого killer application в 3G-сетях для поставщиков мобильного контента (напомним: в сетях 2—2,5G на эту роль выдвинулись SMS-сервисы и Java-игры) превратился в некое подобие поиска Чаши Грааля, отмечает Станислав Мирин. “Драйвером услуг VAS является контент, который не только потребляется массовым пользователем, но им же и производится, — пояснил он свою позицию. — Роль оператора сводится в этом случае только к предоставлению сервиса по систематизации, хранению и предоставлению этого контента. Тут весьма вероятна интеграция интернет-сервисов с мобильными устройствами, требующая передачи больших объемов фото и видео. Таким образом, заинтересованность операторов, связанная с пропуском максимально большого объема трафика без привлечения различных агрегаторов, правообладателей и т. п., с которыми нужно делиться прибылью, выглядит вполне естественно”.

По оценке участников рынка, например, маржинальность мелодий невысока и составляет в среднем 10%. Для сравнения: маржинальность популярных интерактивных сервисов (знакомства по SMS) и различных медиапроектов гораздо выше (20—25%) за счет того, что там нет авторских отчислений и расходов на рекламу. В связи с этим перспективы использования различных автоматизированных платформ, приближающих поставщиков контента к потребителю, позволяют снизить стоимость обслуживания сервиса, предложить невысокую маржу, уменьшить цену услуги и сделать ее массовой. Но для этого необходим серьезный рывок в технологиях и креативности, уверен Игорь Наливайко.

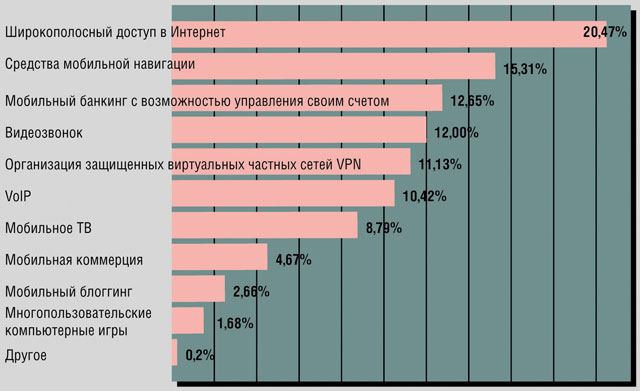

Отметим в связи с этим мнение наших пользователей: в сетях 3G наибольший интерес ИТ-специалистов (20,47%) вызывает широкополосный доступ в Интернет. На наш взгляд, это вполне достаточное количество абонентов, которые могут работать дистанционно в режиме мобильных сотрудников. На втором месте — средства мобильной навигации (15,31%), но не только с поддержкой выбора направления для движения по карте, а многофункциональные устройства, позволяющие построить маршрут с учетом дорожной обстановки, получить информацию о погоде, о наличии объектов дорожной инфраструктуры. На третьем месте находится мобильный банкинг с возможностью управления счетом с помощью смартфона или коммуникатора (12,65% опрошенных) — обычные SMS-выписки пользователей уже никого не устраивают, сейчас интересна функция приобретения товаров с помощью мобильных порталов. Примерно такое же количество абонентов (ровно 12%) готово воспользоваться видеозвонком, но только в том случае, если его стоимость будет примерно равна стоимости обычного голосового вызова. Как показывает опыт компании “МегаФон” в Санкт-Петербурге на уже запущенном фрагменте сети 3G, это вполне реально: видеозвонок там стоит пять рублей в минуту. Еще одна категория пользователей, которых нельзя игнорировать, — те, кому необходима организация защищенных виртуальных частных сетей (VPN) для доступа к корпоративным сетям (11,13%); также пользуется популярностью слуга VoIP (передача голоса с помощью интернет-каналов — 10,42%) и мобильное ТВ (8,79% опрошенных). Мобильная коммерция (4,67%), мобильный блоггинг (2,66%) и многопользовательские компьютерные игры (1,68%) являются нишевыми сервисами, и интерес к ним будет возрастать только спустя значимое время после внедрения 3G-сетей, когда они охватят максимальное возможное число абонентов.

Проблемы

Рынок дополнительных услуг весьма чувствителен к пользовательскому спросу: для того чтобы получить медиа-элемент или сервис, просвещенному абоненту приходится приложить определенные усилия по поиску необходимого контента (кастомизированные операторами терминалы отсутствуют на отечественном рынке как класс), поэтому к таким услугам обращаются либо весьма продвинутая часть абонентов (на постоянной основе), либо случайные пользователи (в основном юного возраса), заинтересовавшиеся рекламой. В этой связи существует еще несколько проблем, которые мешают более активному использованию дополнительных сервисов в сотовых сетях, — они выявлены на основе опроса наших читателей.

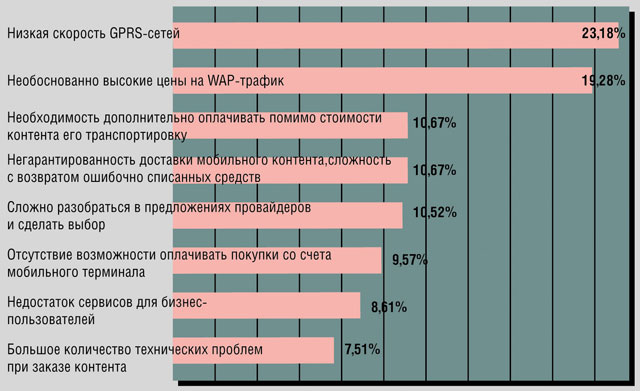

Во-первых, это низкая скорость GPRS/EDGE-сетей, их нестабильная работа и частые ошибки при передаче данных, что заставляет перезагружать ссылки на заказанные и оплаченные медиа-элементы (это отметили 23,18% пользователей). Еще 7,51% абонентов отмечает большое количество других технических сложностей при заказе контента — неточные описания, ошибки тарификации и т. д.

Во-вторых, необоснованно высокие цены на Wap-трафик, который является основным транспортным каналом для загрузки информации с ресурсов, адаптированных для просмотра с помощью мобильных терминалов. Сейчас рынок развивается по двум параллельным линиям, сетует Дмитрий Тимощенко: вслед за прогрессом и в ответ на интересы абонентов. Но как и во всяком бизнесе возникают противоречия в связи с недоговоренностью между операторами, контент-провайдерами и правообладателями. “Хорош пример с продажей “тяжелого” контента через точку доступа WAP, — продолжает г-н Тимощенко. — MP3-композиция стоит для абонента от 5 до 25 долл. в связи с непомерной дороговизной трафика. Какой здравомыслящий пользователь будет покупать контент за такую цену? Поэтому пока оператор не найдет привлекательную бизнес-модель снижения стоимости трафика от “тяжелых” медиа-элементов, это серьезное препятствие будет тормозить развитие рынка продаж мультимедийного контента”.

К слову, еще 10,67% опрошенных нами пользователей негативно относятся к тому, что помимо стоимости контента им приходится дополнительно оплачивать его транспортировку, и столько же абонентов отмечает негарантированность доставки оплаченного мобильного контента и сложности с возвратом ошибочно списанных средств.

Однако в вопросах оплаты контента при обработке результатов опроса наших читателей единодушия выявлено не было:только 19,28% респондентов предпочли платить за полученные медиа-элементы каждый месяц вместе со счетом за телефон по кредитной системе оплаты. Чуть меньше, 18,39%, выбрали оплату по факту загрузки медиа-элемента на мобильный терминал. На третьем месте (с результатом 17,26%) находится ответ, предполагающий оплату пакетов услуг с учетом “экономии от масштаба” — чем больше, тем дешевле. Фактически это и есть постоянные потребители, которым интересен разноплановый контент от своего оператора мобильной связи — скорее всего именно такой подход будет лидировать у операторов сотовой связи, разворачивающих сети 3G в России. Как отмечают аналитики из J'son & Partners, поскольку основной упор будет сделан на "тяжелый" контент, для того чтобы контент-услуги в 3G стали востребованы среднемассовым (а не только высокодоходным) сегментом, контент-провайдерам и операторам необходимо совместно выработать ценовую политику и прозрачные схемы тарификации, когда абонентам не придется несколько раз оплачивать услугу. Фактически схема “цена услуги + налоги + цена трафика” будет вытесняться моделью “полная цена услуги”, причем списание средств со счета абонента предполагается по факту загрузки.

Примерно равное число пользователей (15,47 и 15,36% соответственно) предпочитают включение пакетов услуг в абонентскую плату тарифного плана, а также фиксированную ежемесячную плату за подписку на каналы и услуги. На последнем месте по численности (этот вариант выбрали 14,24% респондентов) оказались пользователи, являющиеся целевой аудиторией по просмотру мобильной рекламы, — они готовы наблюдать рекламные ролики за возможность бесплатно загрузить интересные медиа-элементы.

Отметим также, что в настоящее время, несмотря на внедренные операторами “большой тройки” программы повышения качества дополнительных услуг, значительная часть медиа-элементов, особенно крупных по размеру (порядка 150—300 Кб) в региональных сетях не доходит до абонента при первой загрузке; отсутствуют сервисы, которые контролируют загрузку на пользовательский терминал тех или иных контент-элементов; плата по-прежнему взимается отдельно за медиа-элемент и отдельно за трафик, необходимый для его доставки (причем эта вторая часть “цены загрузки” при покупке в явном виде не указывается).

В-третьих, существуют проблемы навигации — в похожих предложениях разных провайдеров путаются 10,52% абонентов, а еще 9,57% пользователей жалеют, что нет возможности оплачивать покупки со счета мобильного терминала. Кроме того, 8,61% опрошенных абонентов отмечают слишком потребительскую направленность контент-сервисов: для корпоративных пользователей предложений явно недостаточно.

Вместе с этим есть и системные проблемы рынка, отмечает Кирилл Петров. Первая — это несовершенство законодательства: действующие законы отстают от развития технологий, и это, в частности, серьезнейшим образом сдерживает развитие такого перспективного направления, как мобильные платежи. Вторая проблема — позиция операторов в отношении разделения доходов. После того как все основные категории контента стали доставляться через мобильный Интернет, доля оператора в разделении дохода значительно выросла. В условиях медиа-инфляции это тяжело сказалось на многих игроках, а также привело к росту цен для конечного потребителя. Опыт целого ряда стран, таких как Китай, Япония, Южная Корея, свидетельствует, что улучшение условий для контент-провайдеров (в том случае, когда оператор оставляет себе не больше 15% цены медиа-элемента) существенно стимулирует развитие рынков, которое, в свою очередь, многократно увеличивает как выручку, так и маржинальный доход операторов от мобильных услуг.