2007 год был богат событиями для поставщиков систем управления жизненным циклом изделия (Product Lifecycle Management, PLM). Сначала Dassault Systemes (DS) купила компанию MatrixOne (это случилось в 2006-м, но последствия стали ощущаться в 2007-м), затем Siemens приобрела фирму UGS, потом Oracle поглотила Agile Software и наконец, PTC присоединила CoCreate. Выросли и финансовые показатели: у шести ведущих игроков годовой оборот приближается или превосходит один млрд. долл.

Череда крупных слияний и поглощений, а также выход на рынок PLM китов мира ИТ - Oracle и Siemens, говорит росте популярности данной технологии. Эти и другие события анализирует компания Gartner в исследовании рынка PLM за IV квартал 2007 года, оформленном в виде фирменного “магического квадранта” (mediaproducts.gartner.com/reprints/oracle/153351.html#top).

Ситуация в отрасли

В последнее время ИТ-директора производственных компаний стали уделять PLM повышенное внимания. Аналитики объясняют это тем, что эта технология позволяет решить целый ряд первостепенных вопросов. Как показал опрос Gartner, на первом плане у ИТ-директоров находится повышение конкурентоспособности, наращивание оборота и получение преимуществ над соперниками. PLM дает возможность разрабатывать больше новаторских изделий и выпускать их в продажу быстрее, чем раньше, поэтому все больше предприятий берут ее на вооружение.

К тому же эта технология приносит пользу самим ИТ-специалистам, которые осознали, что для укрепления своего положения в организации необходимо вносить больше вклада в решение задач бизнеса. PLM прекрасно для этого подходит, так как теснее связана с бизнес-процессами производственного предприятия, чем традиционные ИТ-системы. К тому же перечисленные выше слияния приводят к расширению возможностей данной технологии и повышают ее привлекательность в глазах заказчиков.

Поставщики тяжелых САПР – DS, PTC и Siemens, подчеркивают свою способность поддерживать весь жизненный цикл продукции. Более того, они уверяют, что моделирование в виртуальной среде позволяет обнаружить и устранить источники непродуктивных затрат и обеспечить высокое качество изделия. Еще одной сильной стороной PLM является то, что она сближает виртуальную среду проектирования с реальной средой производства, обеспечивая постоянный обмен данными между этими двумя мирами. Аналитики отмечают, что слияние Siemens с UGS должно еще сильнее способствовать этому сближению и тем самым обеспечить повышение технологичности разработок.

Oracle и SAP вносят вклад в популярность PLM, упрощая использование данных о продукции и производстве при решении задач бизнеса. С помощью продуктов этих поставщиков предприятия могут управлять финансовыми и материальными аспектами целого ряда этапов жизненного цикла, такими как поставки, складские запасы, производство и обслуживание. Хотя по функционалу системы Oracle и SAP не заменяют, а дополняют пакеты DS, PTC и Siemens PLM Software, тем не менее, все вендоры отчаянно конкурируют друг с другом, стараясь завоевать расположение заказчика.

Роль Autodesk на рынке PLM связана с выпуском пользующихся массовым спросом, доступных по цене базовых средств проектирования и управления данными. Но влияние компании растет, так как она постоянно расширяет PLM-функционал своих продуктов, заставляя тем самым остальных игроков повышать эффективность собственных решений.

Смена ландшафта

Gartner включила в исследование тех поставщиков, которые получают не менее 100 млн. долл. в год от продажи ПО и услуг, позволяющих выполнять следующие семь заданий: автоматизация проектирования, мониторинг процесса разработки, управление портфелями проектов, управление кадрами, поиск структурированной и неструктурированной информации, доступ к данным о продукции из других корпоративных систем (ERP, MES, SCM и CRM), получение, передача и анализ метрических данных о продукции, появившихся на разных этапах жизненного цикла.

По сравнению с предыдущим исследованием, состав участников несколько изменился: во-первых, в списке появилась компания Siemens, которая купила фирму UGS и переименовала ее в Siemens PLM Software, во-вторых, из него выпали игроки, не удовлетворяющие перечисленным выше критериям. Так, компанию Agile поглотила Oracle. Фирма IFS не получает от PLM требуемого оборота, хотя, отмечает Gartner, это не значит, что она не заслуживает внимания. Ее продукты могут пригодиться тем заказчикам, которых интересует интеграция между PLM и ERP. Компания Infor также не отвечает требованию по обороту, однако Gartner считает, что ее продукты представляют интерес для небольших производственных предприятий.

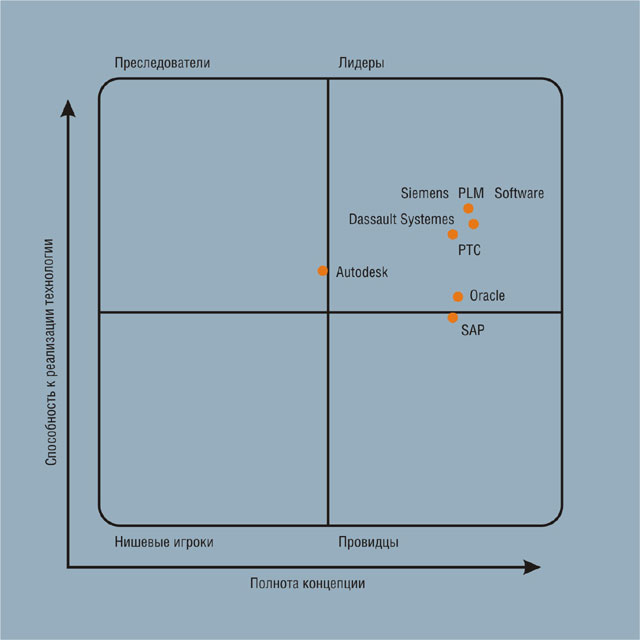

От лидеров до преследователей

В исследованиях, оформленных в виде магического квадранта, Gartner делит участников исследования на четыре категории (см. рис.).

К лидерам относятся те игроки, которые имеют не менее 10% рынка PLM, более 200 млн. долл. дохода от продажи PLM-продуктов, по крайней мере десять удачных проектов у крупных заказчиков, а также предлагают ПО с модульной архитектурой (клиенты могут внедрять его постепенно), работают в разных странах, выпускают PLM-решения первого поколения (ориентированные на инженерные подразделения внутри предприятия) и готовят продукты следующего поколения (решающие задачи масштаба всего предприятия и повышающие эффективность бизнеса), а также удовлетворяют ряду других критериев.

В группу провидцев Gartner включила фирмы, хорошо понимающие текущие требования рынка и направления его развития. У них имеется стратегия на будущее, основанная на четком представлении о потребностях рынка. Однако в настоящее время им еще не удалось реализовать свои планы в полной степени.

В категорию нишевых игроков попали фирмы, предлагающие лишь часть функций PLM или работающие на отдельных отраслевых или географических рынках.

К преследователям относятся компании, которые хорошо решают задачи заказчиков, но предлагают им лишь ограниченный набор средств PLM, охватывающих только автоматизацию проектирования (CAD), производства (CAM), анализа (CAE) и управления данными (PDM).

Основные игроки: плюсы и минусы

Рассматривая ведущих поставщиков, аналитики выделили их сильные и слабые стороны.

Autodesk. К плюсам относится то, что компания предлагает эффективные с точки зрения стоимости базовые средства автоматизации проектирования, управления данными, коллективной работы, особенно привлекательные для пользователей ее систем AutoCAD и Inventor. К тому Gartner отмечает, что в 2007-м начало расти число положительных отзывов заказчиков о PLM-продуктах Autodesk, а поскольку пользовательская база компании быстро увеличивается, растет и популярность данных решений.

В числе минусов аналитики упоминают недостаточную зрелость этих PLM-систем и большое число сообщений пользователей об ошибках, а также гораздо меньший объем функционала, выходящего за рамки чисто проектных заданий, чем у других поставщиков. Надежду на устранение этих недостатков вселяют планы по улучшению качества и расширению возможностей PLM-решений, которыми Autodesk поделилась с Gartner.

Dassault Systemes. К положительным моментам относится то, что компания продвигает широко распространенные, зрелые САПР – CATIA и SolidWorks, предназначенные как для крупных, так и для небольших организаций, широкий спектр дополнительных приложений для инженерного анализа, цифрового производства и моделирования, а также средства управления данными, снабженные интуитивно понятным графическим интерфейсом. К тому же после приобретения фирмы MatrixOne у Dassault появилась четкая стратегия создания PLM-решений масштаба предприятия.

В числе недостатков – отзывы клиентов о менее гибкой ценовой политике, чем у других поставщиков, трудности при взаимодействии с продуктами независимых разработчиков (Gartner надеется, что выпуск системы 3DLive, покупка фирмы Seemage и сотрудничество с организацией Pro-Step позволит Dassault устранить эту проблему), недостаточный уровень интеграции между CATIA и Enovia MatrixOne, слабая информированность технических сотрудников о планах компании, вызывающая дезориентацию заказчиков (как стало известно аналитикам, Dassault стала уделять больше внимание обучению персонала).

Oracle. В пользу компании говорит покупка фирмы Agile, открывшая доступ к развитому PLM-функционалу и экспертизе в отраслях высоких технология, медицинского оборудования и непрерывного производства, популярность версии Agile 9 у заказчиков (в первое время переход на нее шел вяло из-за сильных изменений в архитектуре ПО), успешный опыт Oracle в интеграции продуктов купленных компаний (у заказчиков есть надежда, что они не только сохранят инвестиции в ПО Agile, но и получат дополнительную пользу за счет укрепления связи с другими системами корпорации).

К проблемам аналитики отнесли то, что пользователям ERP-продукта Oracle Advanced Product Catalog придется перейти на Agile до 2012 г. (иначе они не получат доступ к развитому PLM-функционалу), заказчиков Agile беспокоит возможность замены обслуживающих их специалистов на менее опытных сотрудников Oracle, от пользователей Agile поступают сообщения об изменении цен на лицензии, сопровождение и услуги (например, некоторые отмечают повышение стоимости услуг при покупке новых лицензий).

PTC. На руку компании играет большая пользовательская база и экcпертиза в сфере электромеханического производства, масштабируемость и расширяемость PLM-архитектуры, основанной на системе Windchill, успешный перенос новых приложений (Arbortext и MPMLink) на Windchill, активное освоение отраслей, которые раньше не были охвачены технологией PLM (медицинское оборудование, потребительские товары, высокие технологии и швейное производство), широкое распространение CAD-системы, облегчающее компании продвижение дополнительных инструментов (PDM, средств технической публикации, управления производственными процессами и проектами, инженерных расчетов), недавняя покупка новаторской фирмы CoCreate, показывающая, что PTC хорошо ориентируется те тенденциях рынка САПР.

Среди недостатков - сообщения от некоторых пользователей о более низком уровне технического обслуживания по сравнению другими поставщиками (правда, PTC утверждает, что за последние три года этот показатель улучшился и приводит в качестве доказательства результаты исследования независимой компании), ряд заказчиков считает ценовую политику PTC в отношении лицензий и поддержки менее гибкой, чем у конкурентов.

SAP. К плюсам аналитики отнесли то, что обширная пользовательская база на рынке ERP облегчает компании продвижение PLM-продуктов, тесная интеграция PLM- и ERP-функционала упрощает управление информацией на всех этапах жизненного цикла (включая разработку концепции, проектирование, производство, сервисное обслуживание и сопровождение), сервисно-ориентированная платформа NetWeaver позволяет объединять данные из разнородных источников и дает возможность независимым разработчикам писать дополнительные приложения, совместимые с продуктами SAP.

В числе минусов Gartner упоминает сведения от клиентов о сложности конфигурирования и внедрения PLM-продуктов SAP, а также о том, что программная архитектура, хотя и обеспечивает интеграцию между этапами проектирования и производства, налагает серьезные ограничения на работу инженеров (как стало известно Gartner, для удовлетворения запросов инженеров заказчики SAP инвестируют в настройку ПО больше клиентов других PLM-поставщиков). Пользователи также сообщают, что SAP обычно взимает плату за консалтинг при добавлении необходимого им функционала к базовому продукту, а функционал продуктов сильно меняется от версии к версии, затрудняя заказчикам SAP процесс обновления и лицензирования.

Siemens PLM Software. В числе положительных моментов аналитики отмечают то, что слияние с промышленным гигантом обеспечит бывшей UGS значительные финансовые вливания, у компании есть четкая стратегия развития технологии PLM, направленная на интеграцию процессов проектирования и производства (в этом ей пригодится производственная экспертиза Siemens), традиционно высокое качество поддержки заказчиков Siemens, положительные отзывы клиентов бывшей UGS о функционале, открытости и прогрессе PLM-платформы TeamCenter.

Однако аналитики опасаются, что консервативная политика Siemens может затруднить новому подразделению быстрое реагирование на изменения динамично развивающего рынка PLM, а приоритеты корпорации, направленные на интеграцию процессов проектирования и производства, приведут к замедлению развития средств автоматизации проектирования.