По оценке английской аналитической компании Cambashi, в 2007 г. конечные пользователи всего мира потратили на средства автоматизации проектирования (САПР) и управления инженерными данными (PDM) около 15 млрд. долл., что на 13% больше, чем в 2006-м. Аналитики прогнозируют, что спрос будет расти и дальше, и в результате в 2010-м объем этого рынка приблизится к отметке 19 млрд. долл. (см. рис. 1)

Майк Эванс, директор Cambashi по исследованиям, причину такого подъема усматривает в усилении конкуренции между промышленными предприятиями, вынуждающей их постоянно обновлять средства автоматизации проектирования, несмотря на нестабильное состояние мировой экономики и неспокойную политическую обстановку.

Нельзя забывать, что свой вклад в растущие показатели рынка внесло ослабление американского доллара. В регионе EMEA (Европа, Ближний Восток и Африка), где цены указываются в евро, снижение курса американской валюты привело к росту объема продаж в долларах на 9%, а в Азии — на 6%.

В прошлом году, подчеркивает Cambashi, САПР и системы управления инженерными данными были востребованы во всех регионах мира и во всех инженерных отраслях — машиностроительной, архитектурно-строительной и геопространственной. Из регионов самым динамичным оказался Азиатско-Тихоокеанский, а из стран этого региона — Китай, где объем продаж увеличился на 35% и достиг 600 млн. долл.

Рассматривая рост мирового рынка, аналитики отмечают, что этот показатель увеличился с 10% в 2005-м, достиг пика в 2007-м, а затем будет постепенно снижаться до 2010-го (см. рис. 1).

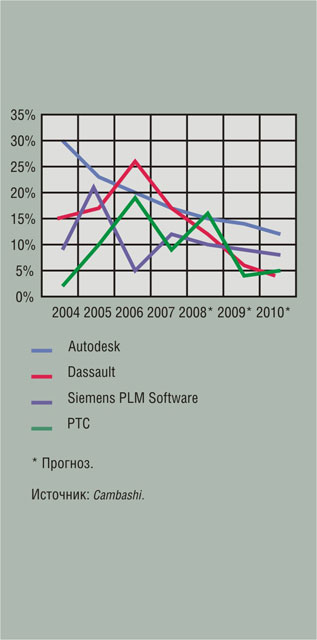

Большая четверка

Ведущее положение в области САПР и PDM занимают компании Autodesk, Dassault Systemes, PTC и Siemens PLM Software. В прошлом году все они объявили о двузначном темпе роста оборота (в процентах), и в результате их совокупная доля мирового рынка выросла с 57% в 2003 г. до 60% в 2007-м.

Значительный вклад в увеличение оборота китов внесли слияния и поглощения других компаний: если рассмотреть рост их оборота с 2005-го, то примерно четверть этой суммы получена за счет покупок. К примеру, Autodesk приобрела 14 компаний, PTC — десять, Dassault — семь, а Siemens — только одну, фирму UGS, на базе которой и было создано отделение Siemens PLM.

Второй фактор подъема — переход к более гибкой ценовой политике, позволившей сократить скидки для канала сбыта, а также стремление пользователей расширять функционал и повышать мощность своих инструментов.

По прогнозу в ближайшие годы доход большой четверки по-прежнему будет расти, но темп роста (за исключение доли, получаемой за счет поглощений) начнет снижаться (см. рис. 2). Что касается слияний, то в связи с усилением конкуренции на рынке этот процесс продолжится.

Autodesk. В 2007-м оборот вырос на 17%. Аналитики считают, что компания выбрала правильный путь, который заключается в постоянном выпуске новых продуктов и скупке нишевых игроков. Autodesk выделяется из ведущей четверки тем, что поставляет софт для наиболее широкого круга отраслей: машиностроительной, архитектурно-строительной, геопространственной, анимационно-графической.

До последнего времени в архитектурно-строительной отрасли базовые средства предлагали Autodesk и несколько других ведущих компаний, а дополнительные вертикальные приложения, например для проектирования отопления, вентиляции и кондиционирования, выпускали независимые разработчики. Но за пару лет Autodesk и ее главный конкурент Bently Systems скупили основных независимых разработчиков и стали предоставлять заказчикам единые интегрированные системы. Кроме того, Autodesk добилась серьезных успехов в переводе огромной армии пользователей с 2D- на 3D-приложения. Этому процессу способствует то, что ценовая политика компании позволяет заказчикам выполнять переход с такими затратами, которые по карману большинству из них.

Dassault Systemes. В прошлом году объем продаж вырос на 18%, при этом поступления от системы среднего класса SolidWorks увеличились на 24%, а от тяжелой САПР CATIA — на 13%. Значительный вклад в подъем внесли крупные приобретения, которые Dassault совершила в течение последних пяти лет. Так, за счет покупки фирмы MatrixOne продажи системы ENOVIA выросли на треть, а благодаря поглощению фирмы Abaqus доходы от пакета SIMULIA в 2007-м увеличились на 15%.

В пользу Dassault говорит то, что компания имеет более долгосрочную стратегию развития, чем большинство ее конкурентов, а давнее партнерство с IBM в корпоративном сегменте позволяет ей предлагать из одних рук обширный портфель продуктов и услуг, охватывающих практически все направления автоматизации проектирования на крупных предприятиях. Но в последнее время ее взаимоотношения с IBM стали меняться, так как Dassault начала активно привлекать партнеров для продвижения системы CATIA в сегменте среднего бизнеса. На финансовые результаты прошлого года эти перемены еще не повлияли, но, видимо, проявятся в 2008-м, так как партнеры будут работать с более низкой маржей, чем IBM. Однако аналитики сомневаются, что за счет этого доход Dassault сильно вырастет, потому что реорганизация канала сбыта и партнерской программы может вызвать некоторое замедление развития бизнеса.

PTC. В 2007-м в деятельности компании наступил поворотный момент: оборот вырос примерно на 10%, хотя продажи новых лицензий к концу года несколько замедлились. Как подчеркивают аналитики, PTC отличается от конкурентов тем, что продвигает один и тот же продукт Pro/Engineer Wildfire сразу в двух сегментах рынка — “тяжелых” САПР и систем среднего класса. Растет спрос и на систему управления инженерными данными Windchill: сейчас на ее долю приходится около 38% дохода PTC, в то время как год назад этот показатель составлял 35%. Правда, масштабных внедрений пока еще немного.

По мнению Cambashi, компании удалось восстановить устойчивое финансовое состояние благодаря огромной пользовательской базе, а также за счет покупки в течение последних лет других компаний. С одной стороны, эти слияния обеспечили рост поступлений от деятельности по технической поддержке, которые сейчас достигают 43% в общем обороте, а с другой — позволили расширить и без того обширный продуктовый портфель. Аналитики полагают, что недавнее поглощение компании CoCreate внесет свой вклад в дальнейший рост дохода в нынешнем году. Восстановление партнерской сети стало причиной увеличения выручки от непрямых продаж, на которых PTC заработала около 21% дохода.

Siemens PLM Software. По оценке Cambashi, в прошлом году оборот Siemens PLM вырос на 13%. Основной движущий силой, по мнению аналитиков, стал отложенный спрос на продукты со стороны пользователей бывшей UGS. Особый успех имела САПР NX, в которую были включены аналитические инструменты. Ранее проблемы интеграции и совместимости затрудняли заказчикам переход на новую версию этой САПР. Но в 2007-м “лед тронулся”, и по оценке Cambashi, поступления от NX выросли на 14%, составив примерно половину дохода Siemens PLM. Свой вклад внес и синергетический эффект от слияния UGS с огромной группой компаний Siemens: объем продаж систем Teamcenter (управление инженерными данными) и Tecnomatix (цифровое моделирование производства) увеличился почти на 10%. Cambashi надеется, что этот синергетический эффект подстегнет спрос на решения для управления жизненным циклом изделия (PLM), так как позволит преодолеть разрыв между этапами проектирования и производства, который пока еще существует на промышленных предприятиях.

Рассматривая влияние, которое поглощения компании UGS оказало на бизнес Siemens, аналитики отмечают, что благодаря этому концерн занял лидирующее положение в двух из трех областей информатизации производственных предприятий: автоматизация производственной (MES) и проектно-конструкторской (PLM) деятельности. Для полноты охвата ему не хватает только системы ERP.