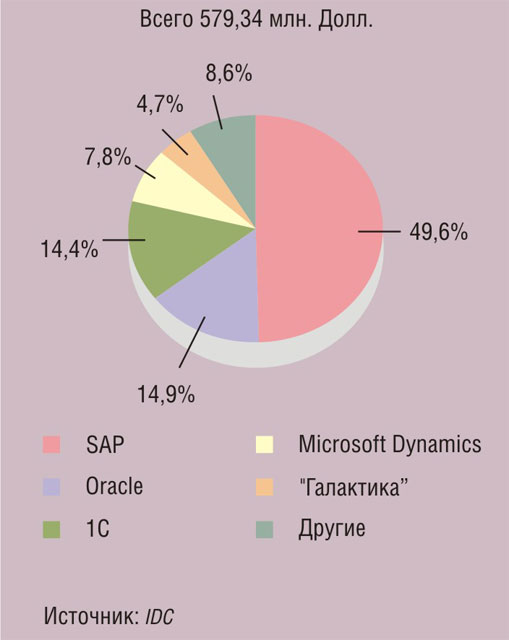

Компания IDC представила очередной отчет Russia Enterprise Application Software 2008—2012 Forecast and 2007 Vendor Shares, в котором оценивается состояние российского рынка интегрированных систем управления предприятием (ИСУП) по итогам 2007 г. Его объем превысил 579 млн. долл., что на 58,7% больше, чем в 2006 г. Российский ERP-сегмент растет почти вдвое быстрее, чем рынок ИТ в целом.

Впрочем, ничего сенсационного в этом нет: темпы роста в каждом из последних четырех лет были выше 50% (исключением стал лишь 2005 г., когда этот рынок подрос “всего” на 21%). Да и основные тенденции последних лет в целом сохранились. SAP, увеличившая свою долю в 2006 г. на 5%, в 2007-м прибавила еще 4,6% и теперь контролирует 49,6% российского рынка ERP (см. диаграмму 1). Продолжает снижаться доля Oracle: два года подряд она последовательно падала на 3,7 и 3,1% и сегодня составляет 14,9%. Столь же стабильно растут показатели самого успешного российского вендора — фирмы “1С”, прибавившей за год 2,4% и, обратите внимание, практически сравнявшейся (14,4%) в этом отношении с Oracle. Сохранила свои позиции Microsoft Dynamics (7,8%), а доля “Галактики” уменьшилась на 1,6% и составляет ныне 4,7%. Продолжается консолидация отрасли: если в 2006 г. первая пятерка контролировала 89% российского рынка ERP, то в 2007-м — уже 91,4%.

Как считают в IDC, столь высокий даже по сравнению с предыдущим успешным годом рост рынка ИСУП обусловлен продолжающимся ростом российской экономики и инвестиций в ИТ, усилением конкуренции в ведущих отраслях. Помимо крупных компаний, подобные решения активно внедряли предприятия малого и среднего бизнеса (СМБ). Последний тезис в какой-то степени подтверждается успешными результатами фирмы “1С”, полностью сфокусированной на сегменте СМБ, и относительной неудачей Oracle, всегда декларировавшей свой интерес в основном к крупным корпоративным заказчикам. Да и SAP, давно имеющая репутацию поставщика мощных монолитных решений, в последние годы заметно активизировала свои усилия в сегменте СМБ.

Впрочем, по мнению генерального директора “Oracle СНГ” Бориса Щербакова, хотя рынок СМБ, если говорить о количестве проектов, и обладает определенным потенциалом, но существенно изменить доли ERP-вендоров он не может, поскольку сделки в СМБ-сегменте не имеют большого веса — ни по количеству пользователей, ни по бюджету. “Увеличение спроса со стороны средних компаний является одной из основных тенденцией развития рынка ERP в последние несколько лет, — убежден президент “Галактики” Николай Красилов. — Если в 2006 г. доля СМБ в структуре дохода нашей корпорации от проданных лицензий составляла 53,9%, то в 2007-м аналогичный показатель вырос до 62%. Средние предприятия (особенно, относящиеся к строительной, транспортной сфере, машиностроению) сегодня, с одной стороны, остро ощущают потребность в инструментах, позволяющих снизить издержки, завоевать новые рынки сбыта, максимально удовлетворять потребности клиентов, а с другой — имеют ресурсы, которые можно направить на приобретение таких инструментов”.

“Мы в Microsoft Business Solutions, имея традиционно сильные позиции в этом сегменте, конечно же заметили активизацию спроса со стороны малого и среднего бизнеса, — констатирует директор московского офиса Microsoft Business Solutions Владимир Водянов. — Привести детальные количественные показатели до публикации отчета корпорации за 2008-й финансовый год, который завершился 30 июня, я, к сожалению, не могу, но в целом рост бизнеса Microsoft Dynamics в России за 2007-й календарный год составил 48%, а направление Microsoft Dynamics CRM более чем удвоилось”. Близкая точка зрения на потенциал СМБ и у руководителя отдела продвижения экономических программ фирмы “1С” Алексея Харитонова: “Поставки “1С:Предприятия 8” в сегмент СМБ выросли больше всего. На поток был переведен выпуск отраслевых и специализированных решений практически для всех отраслей, а продажи тех из них, что построены на базе нашего флагманского продукта “1С:Управление производственным предприятием 8” в 2007 г. выросли в 10 раз”.

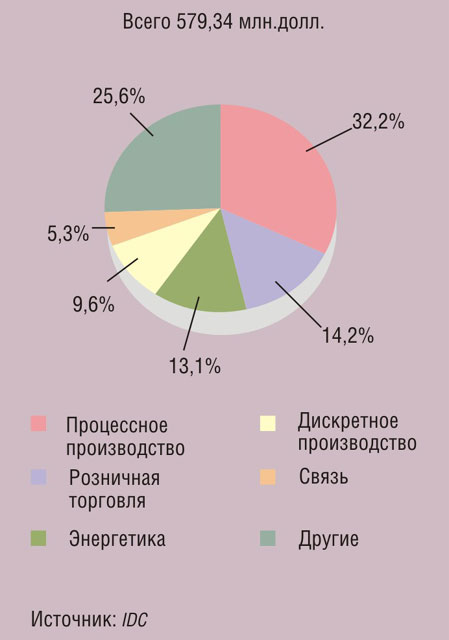

Следует также обратить внимание на распределение продаж ERP-решений по отраслям (см. диаграмму 2). Как и в 2006 г., наиболее активным был сегмент предприятий с непрерывным производственным циклом (32,2%). Но если его доля в общем ERP-пироге за год практически не изменилась, то в других отраслях события развивались чрезвычайно бурно. Так, доля розничной торговли увеличилась за прошедший период с 7 до 14,2%. Несмотря на то что занимавшая в 2006 г. второе место энергетика прибавила около 1%, она с 13,1% уступила свое место в табели о рангах рознице. Доли остальных отраслей заметно уменьшились: дискретного производства — с 11 до 9,6%, связи — с 7 до 5,3%. Несмотря на обилие всевозможных федеральных целевых программ и постоянные разговоры о реформе государственного управления, особого роста в госсекторе, который попал в данном отчете в графу “Другие”, где находятся отрасли, чья доля не превышает 5%, не наблюдается (в 2006 г. на госсектор, включая муниципальные власти, приходилось 4,2%).

Совершенно очевидно, что основным двигателем рынка ERP в прошедшем году была розничная торговля. Именно те компании, чьи позиции в этой отрасли традиционно сильны (“1С” и SAP), достигли в 2007 г. наиболее впечатляющих результатов. Как сообщил нам Алексей Харитонов, продажи решений “1С” заказчикам из данной отрасли более чем удвоились. А, к примеру, “Галактика”, где, по признанию Николая Красилова, сектор розничной торговли не является ключевым (стабильно он составляет 6% ее продаж), свою долю на российском рынке ERP снизила. Какие отрасли индустрии будут самыми активными в следующие годы? По мнению экспертов IDC, ими станут розничная и оптовая торговля, энергетика, здравоохранение, образование и органы государственного управления. Судя по этому прогнозу, поступающий в страну поток нефтедолларов по-прежнему будет стимулировать импорт товаров, парализуя развитие отечественных производящих отраслей, а в роли главного инвестора будет выступать государство, инициирующее важные социальные программы и желающее сохранить определенный контроль над столь важной для страны отраслью, как энергетика. Как считает Николай Красилов, активно развиваются также строительная и транспортная сферы. Я бы добавил сюда еще одну отрасль — сервис. Логика подсказывает, что вслед за массовой покупкой изделий зарубежного производства начнется рост спроса на услуги по их техническому сопровождению, ремонту и обновлению. Впрочем, пока эта отрасль в отчетах IDC явным образом не выделяется. Вероятно, ее доля заметно меньше 5%, и по этой причине сервис попадает в графу “Другие”, покрывающую 25,6% российского рынка ERP. Прогноз IDC на ближайшие пять лет весьма оптимистичен: ожидаемые среднегодовые темпы его роста в этот период составят 35%. Напомним, что в аналогичном прогнозе, сделанном годом ранее, фигурировала цифра 30%.

Представители вендоров, отдавая должное усилиям IDC по исследованию такого сложного сегмента ИТ-рынка, как ERP, указывают и на определенные методологически слабые стороны предоставляемого ею ежегодно документа. Как известно, IDC все свои расчеты основывает на так называемых ценах для конечного пользователя, а не на прайс-листах продавца. Каким образом рассчитываются эти цены? “Для данного исследования мы предоставили IDC исходную информацию, — рассказывает Владимир Водянов. — При этом руководствовались нашим обычным принципом — Microsoft учитывает только собственные доходы, а не результаты своих партнеров (т. е. полные расходы заказчиков). Нам неизвестно, какими финансовыми моделями при предоставлении информации в IDC пользовались наши коллеги по рынку, какой дополнительной информацией располагали в ходе исследования аналитики IDC и как были определены итоговые результаты. Так что мы попросту не можем с уверенностью судить о том, что именно отражает данная табель о рангах”. “Доля рынка не должна зависеть от того, продает ли вендор продукт сам или через партнеров, идут ли поставки из России или это импорт с соответствующими пошлинами, — полагает Алексей Харитонов. — На наш взгляд, эту долю полезно считать не только по деньгам, но также и по количеству предприятий-заказчиков и автоматизированных рабочих мест”.

Еще одно интересное соображение высказал Борис Щербаков: “Соотношение между сегментами ERP, EPM, BI и CRM постепенно меняется. Если на российском рынке ERP наблюдается устойчивый рост, но порядка 30% в год, то в сегментах систем управления эффективностью компании (EPM), бизнес-анализа (BI), включая аналитический CRM, планирования и анализа цепочек поставок SCM BI мы являемся свидетелями практически взрывного роста - в разы. Все это требует, как нам кажется, внесения определенных изменений в методику оценки рынка систем управления предприятием”.