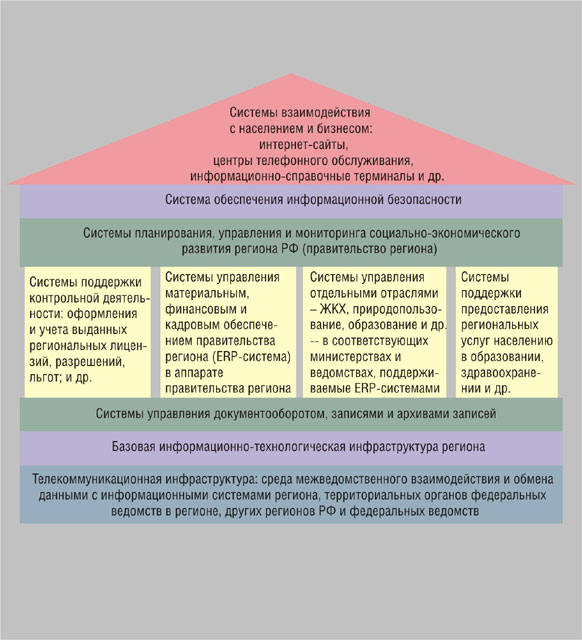

В Национальном плане противодействия коррупции, утвержденном Президентом РФ Медведевым, нет ни слова о применении ИКТ в данной сфере, если не считать ссылку на “электронные торги в режиме “он-лайн” при реализации имущества, подлежащего конфискации, и конкурсной массы предприятий-банкротов, и при закупках для государственных и муниципальных нужд”. Вместе c тем ряд стран, уже давно на деле противодействующих коррупции, используют для этого не зависящие от сознания чиновников информационные технологии, в том числе системы управления электронным документооборотом и записями, которые являются технологической основой «документоносной» инфраструктуры электронного правительства (см. рисунок).

В развитых странах системы управления электронными записями и документами рассматриваются как один из важнейших инструментов обеспечения прозрачности и подотчетности правительства. Дело в том, что коррупция, мошенничество и недобросовестность съедают бюджеты на всех уровнях власти и, следовательно, влияют на “здоровье” всей экономики страны. В средствах массовой информации неоднократно освещались такие проблемы, как неспособность государственных и коммерческих организаций должным образом вести финансовый и бухгалтерский учет, незаконные процедуры заключения контрактов, несанкционированные закупки и платежи, уклонение от налогов.

Тема коррупции стала частью дискуссии об эффективности государственного управления и является основанием для усиления подотчетности правительства обществу. Существует прямая связь между внутренним регулированием и более полным и точным учетом (регистрацией, записью) правительственных решений и действий. Только записи могут быть доказательством соблюдения правил: правила управления записями гарантируют, что свидетельства решений и действий зарегистрированы в системе и легко доступны.

Рационально управляемые задокументированные свидетельства, или записи, являются основой для формулирования и оценки регламентов и политик, соблюдения правопорядка, управления финансами и персоналом и защиты прав личности. Это фундаментальные вопросы демократического общества, и правительства, кредитные и донорские организации, граждане и бизнес всегда ожидают, что в рамках соответствующих конституционных норм (например, Закона о свободе информации) записи всегда доступны. Тем не менее в течение нескольких последних десятилетий наблюдается тревожное ухудшение в сфере управления официальными записями, а в некоторых странах — даже полный крах систем ведения записей. В результате многие правительства в настоящее время не могут восстановить контроль над официальными записями, что ведет к серьезным негативным последствиям для эффективности их деятельности.

Аудиторская трассировка

Системы регистрации и системы управления документами отслеживают движение записей по всей организации. Они порождают аудиторские метки, которые могут отражать любое преднамеренное или случайное несанкционированное действие, осуществленное над записью (например, повреждение, кражу или потерю). Эти метки являются аутентичными надежными записями и обеспечивают однозначную связь между авторизацией, конкретным лицом и датой. Они могут служить в качестве доказательств при выявлении злоупотреблений, ненадлежащего использования и невыполнения финансовых инструкций, законов и подзаконных актов. Следовательно, управление записями обеспечивает превентивное и авторитетное ограничение коррупции и мошенничества.

Клейма

Виновные в совершении мошенничества часто оставляют в различных транзакциях вполне идентифицируемые “клейма”, которые можно выявить сравнительным путем. Они могут включать в себя описание видов товаров или услуг, адресатов выплат, особенности произношения и даже опечатки. Такие клейма довольно легко обнаружить, если для сопоставления и сравнения имеются записи аналогичных транзакций.

Документы-размножители

Документы-размножители — это записи, которые “в силу своей природы” автоматически генерируют другие записи. Они обеспечивают легкий доступ к системам, имеющим отношение к созданию и манипуляции потомством документов-размножителей. Например, кадровые записи автоматически порождают записи в ведомости заработной платы и ведомости премиальных. Если сгенерирована мошенническая кадровая запись и сформирован очередной кадровый номер сотрудника, то лицо (лица), создавшее эту запись, теоретически теперь может, используя кадровый номер, получить доступ ко всей зарплатной ведомости или к другим данным, имеющим отношение к исходной кадровой записи. В результате могут быть выпущены чеки на оплату, выписаны разрешения, получены премии и т. п. Таким образом, в стремлении к сдерживанию и борьбе с коррупцией и мошенничеством крайне важно, чтобы были идентифицированы потенциальные виды документов-размножителей и установлен контроль над их созданием и сопровождением. В отсутствие сильного контроля за управлением записями документы легко могут быть дезорганизованы, потеряны, украдены, уничтожены или подделаны.

Создание и внедрение стандартов в области систем управления записями и форматов документов имеет важное значение для выявления поддельных документов и пробелов в последовательностях записей. Утрата или недоступность документального подтверждения приводит к более широким возможностям расцвета коррупции и мошенничества.

Электронное сопровождение записей

Возможностей для коррупции и мошенничества в электронной среде еще больше из-за тех особенностей, которые отличают электронные записи от бумажных, а именно: их легко потерять, перезаписать, стереть или сделать недоступными; они могут быть мультимедийными (включать текст, звук, изображение); могут не зависеть от физического носителя; они зависят от аппаратного и программного обеспечения; их можно расположить случайным образом и продублировать; они хранятся на потенциально нестабильных физических носителях.

Когда речь заходит об электронных финансовых записях или об их компьютеризации, то отмечается такая проблема: в настоящее время многие бухгалтерские и финансовые компьютерные приложения являются исключительно системами обработки данных и не создают записей, которые могут служить доказательством, например, в суде. Поскольку бухгалтерский и финансовый персонал также имеет возможность создавать, изменять и удалять записи электронным образом, то это создает и новые возможности для злоупотреблений и коррупции. Кадровые записи и файлы также составляют проблему, поскольку они представляют собой главный источник первичных данных, необходимых до той поры, пока они используются для регистрации событий, и их необходимо проверять на подлинность.

Информационные системы управления кадрами в государственном секторе зачастую являются основной целью модернизации для улучшения планирования и использования людских ресурсов в рамках реформ государственного управления. Они также рассматриваются в качестве инструмента для выявления так называемых “мертвых душ”, которые могут удлинять зарплатную ведомость. Предпосылка модернизации – это проверка надежности имеющейся кадровой информации или исходных данных, таких как точное число сотрудников, категории персонала, подробная информация о научных и профессиональных степенях и штатном расписании. Однако если имеющаяся бумажная информация дезорганизована и неполна, то группы автоматизации, как правило, прибегают к сбору данных из вторичных источников, таких как обследования и счет по головам, а не к реорганизации бумажной информационной системы. Это приводит к созданию баз данных, не поддающихся проверке, так что их нельзя использовать для функций, которые они призваны выполнять.

Электронная коммерция

Предметом серьезной озабоченности в правительственных и деловых кругах является электронная коммерция (э-коммерция) и требования к подотчетности в электронных сделках, встроенных в бизнес-процесс. Учет этих требований в обработке правительственных транзакций предполагает изменения в государственной политике и возможность понять э-коммерцию и всё, что в нее входит. Аутентификация транзакций э-коммерции, а также использование цифровых подписей и шифрования в целях их безопасности должны стать частью функций соответствующей автоматизированной системы управления записями. Этими записями, ценными для доказательства и подотчетности, нужно управлять, сопровождать их и хранить для административного использования. Для успешного развертывания информационных технологий требуется грамотное управление информацией и записями.

Заключение

Хотя электронные записи требуют большего, а не меньшего, как казалось бы, управления, чем бумажные, в оборот введено очень мало стандартов и условий, определяющих электронные системы ведения записей. Старшие должностные лица, топ-менеджеры, юристы, аудиторы и бухгалтеры, похоже, не сознают проблем в области применения информационных систем для э-коммерции, а также операционных, правовых и подотчетных последствий и рисков, связанных с электронной фиксацией и управлением информацией и записями.