Прошедший год был очень сложным для всей мировой экономики, и ИТ-отрасль не стала исключением. Однако сейчас эксперты уверенно утверждают то, о чем еще прошлой осенью говорили очень осторожно: основные проблемы остались в 2009-м, рынок — в том числе и ИТ — стал восстанавливаться. Более того, концовка прошлого года превзошла даже краткосрочные ожидания аналитиков, которые стали оперативно корректировать свои прогнозы на новый, 2010-й.

Так, IDC еще в октябре говорила, что падение ИТ-продаж по итогам 2009 г. по сравнению с 2008-м в целом составит 8%, а уровень 2008-го (1,5 трлн. долл.) будет достигнут лишь в 2012-м. Но сейчас, в начале февраля, агентство представило уже несколько иные сведения: снижение по итогам 2009 г. равно 4,5%. В текущем году, по мнению экспертов из IDC, рынок вырастет на 3% — до величины 1,48 трлн. долл., т. е. практически достигнет докризисной отметки. Ожидается, что расходы на аппаратные средства увеличатся на 5%, на ПО и услуги — соответственно на 2 и 3%.

Примерно такую же динамику предсказывает Gartner: по ее оценкам спад в прошлом году составил 4,6%, а в наступившем ровно на такую же долю ИТ-рынок должен вырасти. Что касается отдельных сегментов, то здесь мнение ее аналитиков заметно отличается от точки зрения коллег из IDC: Gartner считает, что наибольшего роста следует ожидать в сфере ИТ-услуг (5,6%), далее следуют ПО (4,9%) и телекоммуникации (4,7%); увеличение поставок компьютерного оборудования составит лишь 1,6%.

Но еще более значительные расхождения между двумя ведущими группами ИТ-аналитиков можно увидеть в абсолютных оценках ИТ-рынка: Gartner прогнозирует объем ИТ-расходов в 2010 г. на уровне 3,4 трлн. долл. Скорее всего это объясняется разным пониманием самого понятия “ИТ-рынок” (Gartner включает в него и телекоммуникационную отрасль).

ИТ-лидеры в кризисных условиях

Так или иначе, но главное — дно кризиса достигнуто и начинается подъем. Эти обобщенные исследовательские оценки подтверждаются и вполне конкретными фактами на уровне финансовой отчетности ряда ведущих мировых ИТ-компаний (см. табл. 1).

По этим данным хорошо просматривается общая динамика развития мировой ИТ-ситуации: в III квартале 2008-го кризис практически еще не отразился на результатах поставщиков, но потом пошло общее снижение продаж (точнее, темпов роста продаж в годовом разрезе). “Дно” пришлось на III квартал 2009-го, а потом началось восстановление поставок. Несмотря на снижение доходов, ИТ-лидеры продемонстрировали высокий уровень устойчивости своего бизнеса: почти все они сохранили прибыльность, хотя этот показатель по сравнению с докризисным периодом снизился.

Что было в России

По довольно единодушным мнениям экспертов, высказываемым в течение прошлого года и подкрепленным рядом объективных данных, российская ИТ-отрасль пережила кризис тяжелее, чем мировой ИТ-рынок в целом. Однако, говоря о количественных оценках ситуации в нашей стране, нужно отметить один важный момент. Для таких оценок используются разные денежные единицы (обычно рубли и доллары), причем порой без уточнения, какие именно. Это вызывает существенную путаницу при сравнительном анализе сведений, полученных из разных источников. Нужно иметь в виду, что курс доллара в рублевом эквиваленте в 2009-м увеличился примерно на треть по сравнению с 2008-м (и довольно серьезно поменялся во втором полугодии по сравнению с первым).

Руководитель профильного государственного ведомства — Минкомсвязи — Игорь Щеголев в середине января на встрече с журналистами со ссылкой на аналитическое подразделение министерства сообщил, что по предварительным данным спад ИТ-отрасли составил 8% (в рублях), что примерно соответствует уровню общего снижения ВВП страны. На этой встрече министру был задан вопрос: как такие результаты согласуются с прогнозом его же ведомства, обещавшим в мае 2009-го рост отрасли на 30% по итогам года? Игорь Щеголев ответил: никак не согласуются, поскольку в прошлогоднем прогнозе была допущена техническая ошибка (о которой СМИ узнали только сейчас).

В начале февраля Минкомсвязи официально представило более детальные сведения о ситуации в стране за прошедший год. Из них следует, что объем российского ИТ-рынка в 2009-м составил 500 млрд. руб. (28% от общего объема подведомственной министерству отрасли, остальное составляют услуги связи). Ориентировочные подсчеты, с учетом ранее опубликованных данных, говорят о спаде продаж ИТ примерно на 14%.

Примерно в это же время почти аналогичные данные (возможно, те же самые, но поданные в несколько ином формате) дало Минэкономразвития: объем ИТ-рынка — 496,5 млрд. руб., 87% от уровня 2008 г. На сегмент аппаратных средств приходится 51,4%, ПО — 20%, услуг — 28,6%.

Признанный авторитет в области анализа российского ИТ-рынка, компания IDC дает свои оценки в долларовом исчислении. В феврале 2009-го она прогнозировала спад на 20%, однако через полгода выдала более мрачное предсказание: в октябре говорилось о спаде по итогам года на 46% и о возможности перекрытия уровня 2008 г. (на 1%) лишь в 2013-м. В начале февраля в российских СМИ со ссылкой на IDC появились несколько иные данные: снижение ИТ-продаж в 2009 г. на 43%, с 24,8 в 2008-м до 14,1 млрд. долл. в 2009-м, в том числе услуги с 5,2 до 2,6 млрд. долл., ПО — с 3,2 до 2,0 млрд. долл., оборудование — с 16,4 до 9,5 млрд. долл.

Своим видением ситуации на рынке еще в середине января поделилось также московское отделение Microsoft, сообщив, что ее сведения базируются на данных IDC и собственных оценках (рис. 1). Отметим, что эта информация дает более оптимистичную картину 2009-го (общий спад на 30% в долларовом выражении) и по перспективам восстановления отрасли (уже 2012 г. уровень 2008-го будет перекрыт почти на 9%).

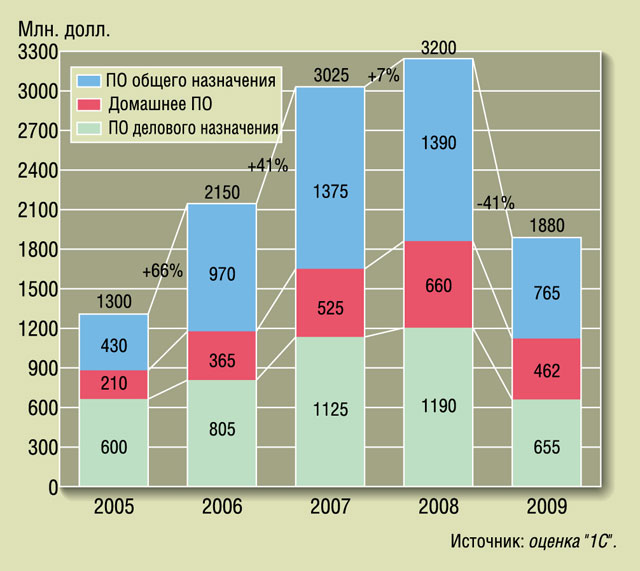

И в завершение нужно сказать еще об одной оценке ситуации на российском ИТ-рынке, которую в конце декабря представил журналистам директор фирмы “1С” Борис Нуралиев (рис. 2 и 3, табл. 2). Здесь нужно обратить внимание на довольно серьезное расхождение этих сведений с данными IDC по сегменту аппаратных средств, а также по направлению ИТ-услуг (“1С” оценивает продажи техники заметно ниже, а вот по услугам в 2009-м видит существенно более оптимистичную картину).

| Компания | Доход, млрд. долл. / изменение относительно аналогичного периода годичной давности | |||||

|---|---|---|---|---|---|---|

| III кв. 2008 | IV кв. 2008 | I кв. 2009 | II кв. 2009 | III кв. 2009 | IV кв. 2009 | |

| Microsoft | 15,05 / + 9% | 16,63 / +2% | 13,65 / 6% | 13,10 / 17% | 12,92 /14% | 19,02 / + 14% |

| IBM | 25,3 / +5% | 27,01 / 6,4% | 21,71 / 11% | 23,3 / 13% | 23,57 / 7% | 27,23 / +0,8% |

| Intel | 10,2 / +1% | 8,20 / 19% | 7,1 /-26% | 8,0 / 12% | 9,4 / 8% | 10,6 / +28% |

| EMC | 3,7 / +13% | 4,02 / +5% | 3,15 / 9% | 3,26 / 11% | 3,52 / 5% | 4,1 / +2% |

| SAP (данные в евро) | 2,76 / +16 | 3,51 / +8% | 2,40 / 2% | 2,58 / 10% | 2,51 / 9% | 3,19 / 9% |

| VMware | 0,472 / +32% | 0,515 / +25% | 0,470 / +7% | 0,456 / +0% | 0,490/ +4% | 0,608 / +18% |

| 5,54 / +39% | 5,7 /+18% | 5,51 / +6% | 5,52 / +3% | 5,94 / +8% | 6,67 / +17% | |

| Apple | 7,895 / +8% | 11,880 / +6% | 8,163 / +8% | 8,337/ +12% | 9,870 / +25% | 15,68 / +32%

|

| Среднее изменение объема продаж по восьми компаниям | +15,4% | +6,4% | 4,2% | 6,0% | 0,7% | +12,8% |

| HP | 31.10.08 33,6 / +19% | 31.01.09 28,8 / +1% | 30.04.09 27,4 / 3% | 31.07.09 27,5 / 2% | 31.10.09 30,8 / 8% | |

| Cisco | 25.10.08 10,3 / +8,1% | 24.01.09 9,1 / 7,5 | 24.04.09 8,2 / 17% | 25.07.09 8,5 / 17,6 | 25.10.09 9,0 /13% 1,8 / 19% | 24.01.10 9,8 / +8% |

| Oracle | 30.11.08 5,33 / +4% | 28.02.09 5,45 / +2% | 31.05.09 6,86 / 5% | 31.08 5,05 / 5% | 30.11 5,86 / +4% | |

| Год | ИТ в целом | ИТ-услуги | ПО | Аппаратные средства | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Объем, млрд. долл. | Рост,% | Объем, млрд. долл. | Доля в продажах ИТ,% | Рост,% | Объем, млрд. долл. | Доля в продажах ИТ,% | Рост,% | Объем, млрд. долл. | Доля в продажах ИТ,% | Рост,% | |

| 2005 | 11,0 | 2,9 | 26 | 1,3 | 12 | 6,8 | 62 | ||||

| 2006 | 13,6 | 24 | 3,5 | 26 | 21 | 2,2 | 16 | 63 | 8,0 | 59 | 18 |

| 2007 | 17,6 | 29 | 4,6 | 26 | 34 | 3,0 | 17 | 46 | 9,9 | 56 | 23 |

| 2008 | 18,3 | 5 | 5,1 | 28 | 12 | 3,2 | 18 | 7 | 9,95 | 54 | 1 |

| 2009 | 12,5 | 32 | 4,1 | 33 | 20 | 1,9 | 15 | 41 | 6,5 | 52 | 35 |

Источники: данные Минкомсвязи (2005—2007), оценки “1С” (2008—2009).