Кризисные тенденции в экономике заострили существовавшие, но скрывавшиеся за планами развития проблемы и задачи в области повышения внутренней эффективности. Крупный бизнес внедрял широко разрекламированные ERP-системы, малый и средний элементарно наводил порядок с помощью учетных систем. Резкое сокращение рынков сбыта, удорожание кредитов, необходимость быстрого приведения финансов предприятия к положительному операционному потоку наличности заставляют финансовых директоров более пристально обратить внимание на блок управления затратами, как в части собственно расходования, так и управления эффективностью процессов снабжения и взаимоотношениями с поставщиками.

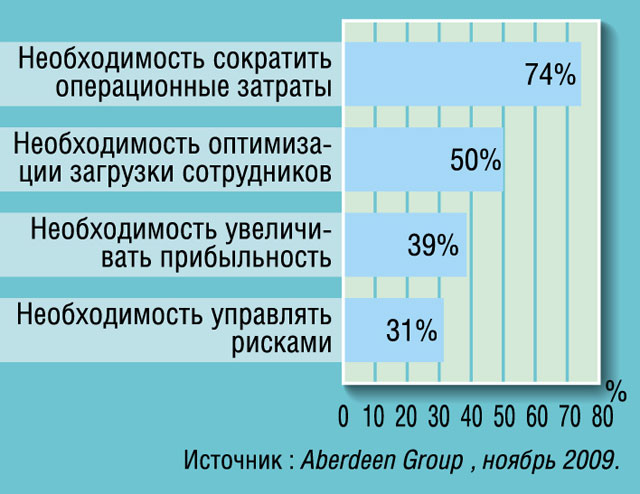

Согласно исследованию международной аналитической компании Aberdeen Group, специализирующейся в области бенчмаркинга финансовых, ИТ-, закупочных и других бизнес-процессов, главными драйверами, которые вынуждают CFO (Chief Financial Officer) реагировать на кризисные веяния, являются необходимость сокращения операционных затрат и повышение эффективности работы сотрудников.

На первое место выходят задачи повышения эффективности управления закупками, и особое место в этом процессе занимает Chief Procurement Officer (CPO). Данная позиция централизует в себе все задачи бизнес-процесса: от эффективного планирования закупок, контрактования и планирования платежей до процессинга счетов, решений по выделению процессов на кэптивный или внешний аутсорсинг. CPO непосредственно подчиняется финансовому директору и реализует его задачи в области повышения эффективности внутренних процессов закупок и снабжения. Обеспечение процедур, регламентов, сбора отчетности, фиксация областей, требующих усиления, определение стратегии развития — всё это относится к зоне ответственности CPO. Развивавшийся на протяжении последних 20 лет подход к управлению внутренними департаментами как самостоятельными подразделениями с выделением их в качестве центра затрат означает, что службы закупок и обработки входящих счетов также являются центром затрат и их можно и нужно оптимизировать.

Цикл Procure-to-Pay представляет собой очень емкий бизнес-процесс, в рамках которого доступны широкие возможности в области оптимизации и сокращения издержек. “Если область непосредственно самих закупок и контрактования достаточно проработана и механизмы повышения эффективности лежат на поверхности, то такая, например, область, как управление входящими счетами, является относительно малоизученной”, — считает старший консультант PWC Алла Фокина.

Предлагаемая рядом консультационных и аналитических компаний модель оптимизации процесса управления входящими счетами начинается в первую очередь с введения метрик и внутренней аналитики в области показателей эффективности (KPI) работы соответствующих служб. К числу типичных метрик, используемых при определении текущего положения, относятся такие внутренние данные компаний, как количество входящих счетов на общее количество сотрудников отдела по обработке счетов; процент счетов, не соответствующих размещенным заказам; стоимость обработки одного счета; среднее время обработки одного счета; процент счетов, оплаченных в рамках “дисконтного окна”; процент счетов, выставленных без наличия заказа в системе, и др.

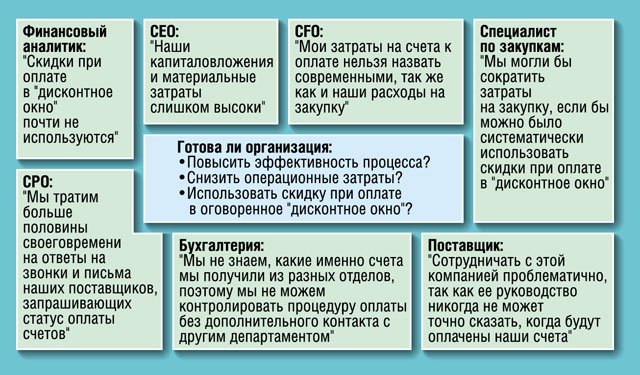

Введение процедур сбора статистических данных о качестве работы со счетами приводит к пониманию неэффективности существующих процессов управления входящими счетами. Как правило, среди основных “болевых точек” можно выделить следующие:

- отсутствие единого взгляда на уровне организации относительно имеющихся счетов на оплату, их соответствия размещенным заказам, понимания сроков оплаты, предоставления исчерпывающей информации для всех ролей сотрудников на уровне обслуживающей информационной системы;

- отсутствие необходимых информационных систем как таковых, бумажный документооборот, бумажный архив, отсутствие связи с учетной системой;

- отсутствие стратегии в области развития политик и процедур управления закупками;

- отсутствие метрик и показателей эффективности, характеризующих уровень, направление и темпы развития организации.

Компания Paystream Advisors разработала модель PIQ — Paper Invoice Quotient. Данный показатель характеризует фактор влияния на скорость обработки инвойса в зависимости от того, обрабатывается ли полученный счет в электронном виде или бумажном. Возьмите процент счетов, обрабатываемых в электронном виде (EDI, сканирование с бумаги и распознавание), разделите его на среднее количество дней, необходимых для его одобрения к оплате (от получения до оплаты).

Соответственно, чем выше данный индекс (у компании С), тем более совершенным является бизнес-процесс обработки входящих платежей.

Особо хотелось бы оценить целесообразность и сроки окупаемости внедрения специализированных систем IM. По словам административного директора финансовой службы компании “Johnson & Johnson Россия” Игоря Немецкова, “можно выделить несколько формальных признаков, на основе которых следует дальше обсуждать целесообразность внедрения данного класса системы:

- количество входящих счетов > 100 000 в год;

- наличие > 5 финансовых контролеров, занятых в службе платежей;

- распределенное получение входящих счетов;

- планы по созданию финансового SSC (shared services center);

- наличие ERP-системы промышленного класса”.

В первую очередь данным критериям соответствуют ретейлеры, крупные FMCG-компании, производители автомобилей, распределенные холдинги. Что же делать компаниям с меньшими оборотами входящих счетов? Иногда будет эффективым использование такой системы по схеме аутсорсинга, без внутренних инвестиций; в большинстве же случаев будет достаточно только электронного архива. Особо следует отметить, что, несмотря на достаточно узкую профильную востребованность данного класса систем, окупаемость у них очень быстрая. Согласно данным Aberdeen, усредненные показатели окупаемости для данного рода проектов составляют от 8 до 15 месяцев. Такие высокие показатели достигаются за счет оптимизации и автоматизации внутренних процессов:

Главными решаемыми с помощью IM-системы задачами являются сканирование бумажного счета, распознавание данных, обработка и верификация полученных данных с размещенным заказом в ERP системе, автоматические проводки на основании согласованных бизнес-правил, расширенный документооборот и нотификация пользователей при найденных расхождениях, согласование оплаты; средства хранения, поиска, доступа и просмотра скана документа из ERP-системы, система отчетности, анализа и аналитики по различным KPI.

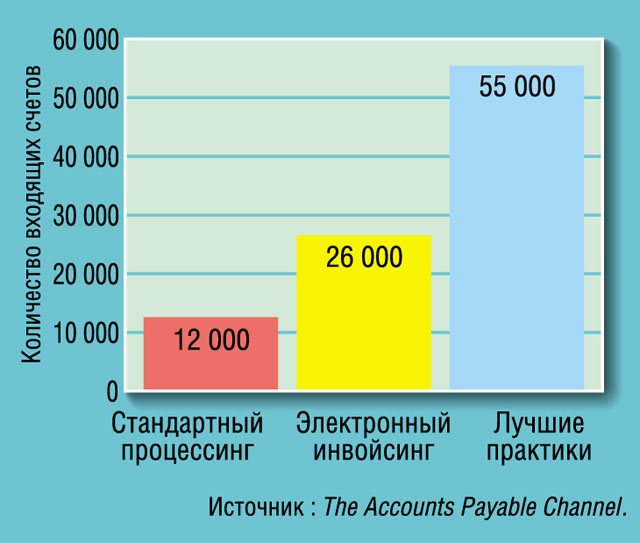

Внедрение системы IM значительно повышает производительность работы сотрудников, занимающихся обработкой и оплатой входящих счетов. Согласно данным сайта Accounts Payable Channel, внедрение безбумажного процессинга счетов удваивает производительность работы сотрудника, а внедрение так называемых “лучших практик” (электронный архив, система IM, портал поставщиков и др.) фактически учетверяет эффективность их работы (FTE = full time employee).

Исходя из анализа существующих поставщиков IM-систем, следует выделить в первую очередь тех, кто уже имеет представительство и работает в России: это прежде всего компании SAP, Basware, OpenText, Kofax. Предлагаемые ими системы уже внедрены в ряде работающих в нашей стране компаний, в основном в зарубежных представительствах, в рамках проектов roll-out, когда используемые глобально ИТ-системы тиражируются на регионы, где компании достигают бизнеса определенных масштабов. Среди прочих можно, к примеру, отметить Coca-Cola, Danone, IKEA, Stockman, к внедрению приступают в “Эльдорадо”, ТНК-ВР. “Перед принятием решения и выбором системы IM, — сказала Мария Григорьева, руководитель практики ERP компании Accenture, — целесообразно провести аудит существующих процессов в финансовом департаменте, определиться с показателями KPI и направлениями повышения эффективности процессов. Возможно, окажется, что на первом этапе в целях снижения рисков проекта будет достаточно только электронного архива, интегрированного с ERP”.

По словам Киры Мироновой, финансового директора компании “Ferrero Россия”, для оптимизации системы взаимоотношений с поставщиками внедрение ИТ-системы полезно: “она повышает точность прогнозирования, сокращает цикл Procure-to-Pay, уменьшает трудозатраты покупателя и поставщика. Ручная обработка заказов, таким образом, уходит в прошлое, что, несомненно, резко сокращает количество ошибок ручного ввода информации и трудозатрат с двух сторон. Мы стараемся использовать счета-фактуры как счета на оплату, т. е. входящий счет-фактура не рассматривается сам по себе, а является частью общего процесса. Бухгалтер только проверяет его наличие при Invoice Verification и подтверждении автоматической оплаты. Но важная для учета информация уже содержится в предыдущих транзакциях. Автоматизация этих процедур и создание электронного архива, интегрированного с SAP, — вопрос весьма актуальный ”.

“Внедрение системы Invoice Management, — сказал Павел Дудукин, руководитель проекта внедрения IM-системы компании Inbev, — осуществляется в рамках развития функций сервисного центра. Выбранное решение уже используется нашей компанией в Западной Европе, что позволяет нам снизить затраты на внедрение системы в странах Восточной Европы”.

Кризис, являющийся следствием нестабильности финансовых рынков, закачивается, а внутренние задачи повышения эффективности остаются. Если CFO не будет их решать и двигаться дальше, то бизнес станет более зависимым от конкретных людей, что является только отсрочкой для нового кризиса, но уже внутреннего.

Автор статьи — консультант в области финансового документооборота; с ним можно связаться по адресу: samofalov.m@inbox.ru.

| Компания А | Компания В | Компания С | |

|---|---|---|---|

| % электронных счетов от общего количества счетов | 10 | 24 | 40 |

| Время на одобрение (дней) | 28 | 23 | 14 |

| PIQ (индекс “бумажности”) | 0,4 | 1,0 | 2,9 |

| Функция системы Invoice Management | Решаемые задачи и возможности |

|---|---|

| Управление процессом просмотра и одобрения счетов | Автоматизированный контроль исключений, управление сроками и эскалация прохождения счета сокращают стоимость процесса |

| Преднастроенные правила документооборота счета | За счет существующих преднастроенных бизнес-правил сокращается стоимость и время настройки и внедрения системы |

| Автоматизация движения и маршрутизации счетов | Проработанный маршрут движения, сортировка и маршрутизация счетов, основанная на распределении ролей и полномочий, сроков рассмотрения |

| Возможность drill-down и поиск всей релевантной информации по счету | Доступ к приложениям, контенту и историческим данным с использованием интуитивно понятного интерфейса позволяет просмотреть оригинал счета, счета-фактуры, товарной накладной, акта приемки |

| Автоматическая классификация счетов | Классификация счетов по типам — например: “заблокировано”, “припарковано”, “на рассмотрении” — с последующей рассылкой уведомлений соответствующим сотрудникам |

| Управление движением счета | Согласно существующим в компании бизнес-правилам система настраивается так, чтобы прохождение счета в ИС соответствовало этим правилам |

| Мониторинг статуса и возможности нотификации исполнителей | Отслеживание статуса прохождения счета, на каком этапе он находится, автоматическое уведомление поставщиков о найденных несоответствиях, фиксация всех событий в системе для возможности дальнейшего аудита |

| Просмотр истории полученных счетов | Аналитическая часть, позволяющая просматривать историю полученных счетов, произведенные оплаты, создавать отчеты по центрам затрат, статьям бюджета, внутренним заказчикам и др. |

| Возможность получения всех инвойсов в электронном виде | Все счета независимо от того, как они получены — отсканированы, по факсу или в формате iDoc — сканируются, распознаются и превращаются в электронные данные, благодаря чему исключается необходимость дальнейшей работы с бумагой |

| Решение спорных моментов | Система позволяет запрашивать дополнительную информацию, отправлять уведомления, назначать ответственных, создавать полноценную систему согласования оплаты счета |

Ключевые показатели эффективности департамента оплаты счетов

Процессинг счетов:

- эффективность оплаты счетов: количество счетов обработанных одним FTE-сотрудником (full time employee) в день;

- цикл одобрения: среднее количество дней от получения счета до одобрения его к оплате;

- стоимость процессинга: средняя стоимость обработки одного счета ( по типам счетов);

- особые счета: количество счетов, которые обрабатываются по индивидуальным бизнес-правилам, по отношению к общему количеству входящих счетов, в процентах;

- использование технологий электронных счетов: процент электронных счетов от общего количества счетов.

Процессинг оплаты счетов:

- оплата вовремя: соотношение счетов, оплаченных вовремя, и счетов с просрочкой;

- использование электронных платежей: соотношение счетов, оплаченных с помощью переводов, и счетов, оплаченных наличными, чеками;

- ошибочность платежей: количество ошибочных, дублирующихся платежей по отношению к общему количеству платежей, в процентах.

Управление скидками:

- достигаемость скидки: процент затрат, который возможен для дисконтирования (в случае оплаты в согласованное временное “окно”);

- достижение скидки: реальные скидки, достигнутые за счет оплаты в установленные сроки (в установленное временное “окно”).

Концентрация на поставщике:

- поставщики в единой системе: процент поставщиков, которые перешли от бумажного к электронному выставлению счетов;

- дисконтируемые поставщики: процент поставщиков, практикующих скидки за быструю оплату ( в рамках согласованного временного “окна”.

Управление затратами:

- электронное предоставление данных о затратах: количество расходных документов, введенных в электронной форме, по отношению к общему количеству введенных расходных документов (квитанция, счет-фактура, акт о приемке);

- предоставление расходных документов: процент расходных документов, введенных различным образом (бумажная копия, отсканированный файл, факс), в процентах по типам;

- эффективность процессинга: среднее время, необходимое для того, чтобы утвердить оплату, платить счета и отчитаться о расходах;

- стоимость процессинга: средняя стоимость создания отчета о расходахпосле оплаты счета.

Методика оптимизации работы отдела по обработке платежей

- разработка формальной политики в области управления входящими счетами на уровне отдельного документа, регламента. Проработка стратегии развития методологии и информационных систем управления входящими счетами;

- при контрактовании достижение договоренности с поставщиком о том, в каком виде, каким образом и куда следует отправлять счет. Возможны варианты с централизацией приема счетов, аутсорсингом ввода счетов в ИС, внедрением портала для поставщиков и e-Invoicing;

- полученный счет должен быть доступен всем заинтересованным в его оплате сотрудникам через соответствующие информационные системы;

- внедрение сценариев безбумажного процессирования счетов с помощью сканирования и распознавания данных: внедрение подсистем OCR (Optical Character Recognition), системы Invoice Management, электронного архива сканов счетов, интегрированного с ERP- или учетной системой;

- внедрение сценария автоматического взаимодействия с поставщиком при нахождении несоответствий в полученном счете, определение необходимости внедрения портала для поставщиков, определение целесообразности внедрения e-Invoicing;

- достижение результата, когда только проверенные счета начинают обрабатываться департаментом платежей, а правила дисконтирования начинают действовать лишь после того, как устранены все несоответствия в полученном счете;

- идентификация всех сотрудников, которые учувствуют в процессе согласования оплаты счета. Классификация сотрудников по типам счетов, которые они имеют право одобрять (по типу счета, счет от конкретного поставщика, тип затрат, лимит по сумме). Все сотрудники, участвующие в процедуре одобрения оплаты счета, должны иметь лист с фамилиями и ролями референциальных сотрудников, решающих конкретные вопросы при обсуждении целесообразности оплаты счета. Данный лист должен периодически обновляться;

- внедрение информационной системы Invoice Management, позволяющей обрабатывать входящие счета в соответствии с предварительно заданными бизнес-правилами, уведомлять сотрудников о необходимых активностях, поддерживать систему отчетности, требуемой руководству.