В марте компания АКСИМЕД выпустила первый аналитический обзор, в котором изучено развитие рынка медицинских приложений для мобильных устройств. Обзор основан на материалах принадлежащего ей онлайнового канала AKSiNEWS.RU, где публикуются новости в сфере медицинских информационных технологий.

Согласно приведенной в отчете оценке исследовательской фирмы Yankee Group, к 2013 г. в мире будет насчитываться 7 млрд. мобильных телефонов, а объем рынка программных продуктов для них составит 4,2 млрд. долл. В связи с этим вполне закономерно встаёт вопрос, как рост мобильных устройств скажется на информатизации здравоохранения.

Специалисты компании Gartner полагают, что в недалеком будущем мобильные устройства превратятся из дорогих игрушек в настоящих помощников врачей и пациентов. По их мнению, в десятку самых востребованных мобильных приложений (аппов) в 2012 г. войдет дистанционный мониторинг здоровья, который позволит медицинским учреждениям снижать расходы на работу с пациентами, имеющими хронические заболевания.

А вот аналитики из исследовательского центра Manhattan Research, работающего в области медицины, убеждены в том, что именно мобильные технологии смогли вызвать у врачей реальный, а не показной интерес к медицинским ИТ. Этого не удалось достичь за все предыдущие годы, используя разные методы стимулирования, подталкивания и уговаривания врачей.

В отчете подчеркивается, что подобные качественные сдвиги обусловлены в первую очередь изменениями количественными. Так, по оценкам авторов исследования, проведенного компанией Kalorama Information, специализирующейся на изучении медицинских рынков, если семь лет назад лишь 25% практикующих врачей в США использовали смартфоны и мобильные телефоны в профессиональных целях, то в 2010 г. этот показатель превысил 50%. Аналогичные результаты показал и опрос, проведенный канадской корпорацией Aptilon, также работающей в сфере здравоохранения. Согласно ему данным, 79% американских врачей готовы использовать планшеты iPad в своей работе, а 59% врачей, имеющих эти устройства, уже так и поступают.

На основании таких данных аналитики из АКСИМЕД делают вывод, что сегодня рынок мобильных технологий для медицины находится в некой точке перелома. С одной стороны, эти технологии достигли той степени зрелости, которая позволяет активно применять их как врачам, так и пациентам. С другой стороны, количество мобильных устройств уже позволяет говорить о массовом распространении мобильных медицинских ИТ. И наконец, в самом здравоохранении появились и стремительно расширяются области, где использование мобильных технологий не только оправданно и важно, но и жизненно необходимо.

Состояние рынка

В своем аналитическом обзоре специалисты АКСИМЕД выделили несколько тенденций, которые сегодня можно наблюдать в сфере мобильных решений для здравоохранения.

Тенденция № 1. Сегмент мобильных решений для здравоохранения входит в число самых динамично и активно развивающихся секторов мирового рынка медицинского ПО.

По данным исследования компании Kalorama Information, приведенным в отчете, в 2010 г. объем мирового рынка медицинских аппов вырос более чем в два раза и достиг 84,1 млн. долл. (по сравнению с 41 млн. долл. в 2009-м). И хотя на долю медицинских приложений сегодня приходится лишь 1,5% от общего объема мирового рынка ПО для мобильных устройств, они неуклонно отвоевывают свою долю в соревновании с гораздо более крупными сегментами других приложений — игровых, навигационных и предназначенных для использования в социальных сетях.

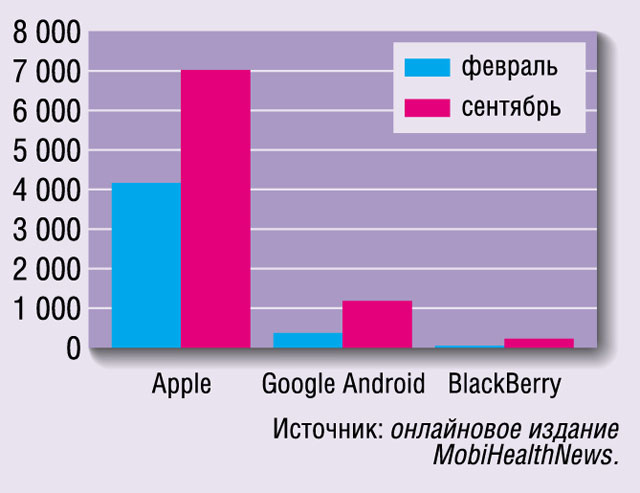

Аналогичные результаты продемонстрировал и другой обзор — проведенный онлайновым изданием MobiHealthNews. В нём говорится, что только с февраля по сентябрь 2010 г. объем мирового рынка медицинских аппов увеличился на 78%. При этом самые бурные темпы роста можно было наблюдать у мобильных медицинских приложений для платформы Google Android: за этот период их количество возросло на 156,6%. На втором месте с незначительным отрывом — платформа BlackBerry (141,4%), и замыкают тройку лидеров приложения для Apple (66,6%).

Интересно, что в настоящее время самое большое количество мобильных медицинских программ предлагается для платформы Apple: в онлайновом магазине App Store их насчитывается свыше 7000 единиц. По сравнению с этой цифрой показатели Google Android и BlackBerry выглядят намного скромнее: чуть менее 2000 и немногим более 300 приложений соответственно (см. рис. 1).

Такой существенный разрыв объясняется тем, что компания Apple сумела первой освоить рынок медицинских аппов. Вместе с тем, по оценкам компании Good Technology, специализирующейся на разработке приложений для мобильных устройств, здравоохранение входит в тройку ведущих отраслей, где планшеты Apple iPad оказались наиболее востребованными.

Тенденция № 2. Расширение возможностей коммерциализации мобильных медицинских приложений.

Характерной чертой современного рынка медицинских аппов, говорится в отчете компании АКСИМЕД, является высокий удельный вес среди них бесплатного ПО, что представляется закономерным с учетом отраслевой специфики. Однако данное обстоятельство порождает определенные противоречия, связанные с тем, что для создания, продвижения и поддержки любого программного продукта требуются средства. И поэтому дальнейшее развитие мобильных медицинских приложений во многом зависит от того, как будет идти их коммерциализация.

По оценкам аналитиков из исследовательской компании по телекоммуникациям Pyramid Research, приведенным в отчете, в настоящее время примерно 70% владельцев мобильных устройств не только заинтересованы в использовании медицинских аппов, но и готовы платить за них.

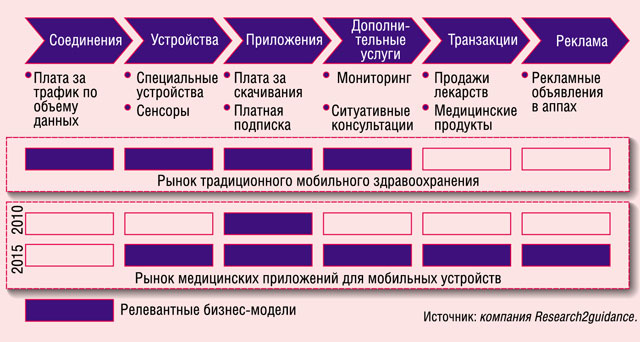

А вот эксперты из немецкой компании Research2guidance, ведущей исследования в области мобильных приложений, настроены еще более оптимистично и считают, что сегодня рынок медицинских аппов вступил в новый этап своего развития, который характеризуется большей зрелостью по сравнению с ситуацией начала 2000-х. Так, если раньше для их использования необходимо было либо заплатить за скачивание (небольшую сумму, составляющую, как правило, от 4 до 8 долл. в зависимости от политики онлайнового магазина), либо оформить подписку на онлайновый доступ к контенту поставщика, то сегодня можно наблюдать заметное расширение числа возможных бизнес-моделей (см. рис. 2).

Эту тенденцию эксперты из Research2guidance связывают прежде всего со стремлением медицинских учреждений предоставлять пользователям мобильных приложений комплексные услуги. Например, услуги по мониторингу состояния здоровья пользователей и их консультированию в вопросах совместимости разных лекарственных средств. Или же поставка мобильных медицинских приложений в комплекте со специальными устройствами и сенсорами, предназначенными для оказания дистанционных медицинских услуг и лишенными своей функциональности без этих приложений.

Если же рассматривать аудиторию платежеспособных покупателей медицинских аппов, то эксперты из Массачусетского технологического института (МТИ) выделяют основную группу — поколение “бэби-бумеров”, которое сейчас начинает выходить на пенсию. По сведениям МТИ, 56% представителей этого поколения заинтересованы в применении таких ИТ-решений, как программы, помогающие вести здоровый образ жизни и контролировать занятия фитнесом, персональные аппы, позволяющие незамедлительно обращаться за медицинской помощью в экстренных случаях, а также средства удаленного мониторинга состояния здоровья и разные телемедицинские сервисы.

Говоря о перспективах коммерциализации медицинских аппов, специалисты АКСИМЕД признают данный сегмент ИТ-рынка многообещающим для инвестиций и их последующей отдачи. В пользу такого вывода говорят данные компании Kalorama Information, согласно которым средняя стоимость медицинского приложения для мобильного устройства сегодня составляет 15 долл., а с учетом роста числа пользователей этих аппов в будущем можно говорить о прибыльности их разработки.

Данная тенденция подтверждается также деятельностью крупнейших мировых фармацевтических компаний, которые существенно увеличили число ИТ-проектов, направленных на создание приложений для мобильных устройств. Если раньше их доля в общем количестве проектов составляла лишь 11%, то сейчас она возросла до 41%.

Таким образом, в обзоре АКСИМЕД делается вывод, что на данный момент в развитии рынка медицинских аппов удачно сочетаются интересы целого ряда ключевых игроков: медицинских учреждений, фармацевтических компаний, ИТ-фирм, производителей мобильных устройств, провайдеров сотовой связи и доступа в Интернет, а также врачей и пациентов.

Тенденция № 3. В ближайшее время в развитии медицинских аппов начнет всё более ощутимо будет проявляться линия к многоплатформенности.

Рассматривая данную тенденцию, специалисты АКСИМЕД делят обзор мобильных медицинских приложений на две группы: предназначенные для врачей и ориентированные на пациентов.

Согласно исследованию американской компании Chilmark Research, фокусирующейся исключительно на рынке медицинского ПО, которое приведено в обзоре АКСИМЕД, врачи и другие сотрудники медицинских учреждений составляют обширную и наиболее восприимчивую группу потребителей, заинтересованных в применении медицинских аппов. В ходе исследования изучалась аудитория врачей — владельцев смартфонов, и эксперты из Chilmark Research оптимистично рассматривают перспективы этого сегмента (см. рис. 3).

Однако в то же время они вынуждены признать, что в гораздо большей степени дальнейшее развитие мобильных медицинских приложений связано с распространением планшетных компьютеров, которые, как считается, более удобны врачам в их профессиональной деятельности.

Аналогичные выводы были сделаны и американским Обществом медицинских информационных и управленческих систем (Healthcare Information and Management Systems Society, HIMSS), которое опросило 950 участников онлайнового вебинара. Среди опрошенных 70% представляли больницы и другие медучреждения со штатом в 1,5 тыс. человек и более, а 15% занимают руководящие должности. В данном опросе семеро из каждых десяти респондентов заявили, что в их ЛПУ внедрение iPad или аналогичных устройств планируется в течение ближайшего года, а четверть опрошенных занимается этим уже сейчас. Таким образом, возможность применения планшетных компьютеров не рассматривают лишь 5% респондентов.

Что же касается функциональности медицинских приложений, используемых врачами на мобильных устройствах, то аналитики из Manhattan Research считают, что в число наиболее популярных входят лекарственные и клинические справочники, а также клинический инструментарий (например, калькуляторы дозировок). Вместе с тем специалисты Manhattan Research предполагают, что перечисленные приложения могут рассматриваться в качестве своего рода стартовой площадки для развития целой системы мобильных медицинских приложений.

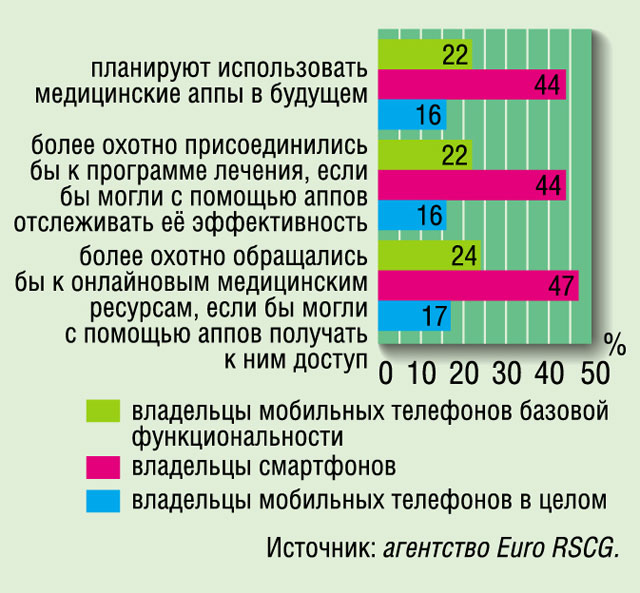

Вторую важнейшую группу потенциальных потребителей коммерческих версий медицинских аппов, согласно обзору АКСИМЕД, составляют пациенты. Как показали результаты опроса, проведенного рекламным агентством в области фармацевтического маркетинга Euro RSCG, возможность доступа к мобильным медицинским приложениям стимулирует интерес пациентов к программам лечения и желание активнее знакомиться с онлайновыми медицинскими ресурсами (см. рис. 4). Итоги опроса свидетельствуют также, что эти намерения более всего характерны для владельцев смартфонов, а поскольку обладание подобными мобильными устройствами уже само по себе является признаком определенного уровня доходов их владельцев, данная группа пациентов привлекает особое внимание медицинских учреждений и других компаний (страховых, фармацевтических и пр.), оказывающих услуги на коммерческой основе.

Функциональность медицинских аппов для пациентов также обширна и предоставляет пользователям такие возможности, как, например, фиксирование сведений о кровяном давлении и сердечном пульсе, что позволяет строить на основе этой информации диаграммы и делиться этими данными с лечащим врачом. С помощью таких аппов можно следить за уровнем сахара в крови и получать рекомендации по правильному питанию, соблюдать расписание приема лекарственных средств и их дозировку, контролировать свое настроение и многое другое.

Тенденция № 4. Нарастающее стремление к интеграции мобильных технологий и других направлений информатизации здравоохранения, включая телемедицину, электронные медицинские карты и онлайновые медицинские сервисы. Конвергенция присуща и развитию самих медицинских аппов, которые приобретают комплексный характер и могут одновременно обслуживать и врачей, и пациентов.

В качестве примера эксперты АКСИМЕД приводят реализованный в Великобритании сервис Health Gateway, с помощью которого, в частности, медицинские учреждения и аптеки могут пересылать друг другу разнообразную информацию (например, о результатах анализов), а также отправлять пациентам SMS-сообщения с напоминаниями о запланированных визитах к врачам и о сроке приёма выписанных лекарств.

Сервис Health Gateway обладает модульной архитектурой, и каждое медучреждение может выбирать только те функции, которые ему необходимы. По оценкам провайдера сервиса, один только модуль напоминаний о сроках визитов к врачу позволит ЛПУ ежегодно экономить до 300 млн. фунтов стерлингов. Эта экономия достигается благодаря тому, что у пациентов появляется возможность управлять временем своих визитов к врачам, подтверждать или отменять намеченные посещения.

Таким образом, учитывая все вышеизложенные тенденции, эксперты из компании АКСИМЕД дают весьма оптимистичную оценку будущему развитию рынка медицинских приложений для мобильных устройств. Однако представляется, что данный вывод имеет мало отношения к российской сфере здравоохранения, где несмотря на настойчивые усилия отечественных производителей медицинского софта уровень информатизации остается на крайне низком уровне. Хотя, может быть, именно у мобильных технологий есть шанс изменить эту ситуацию.