Почему-то именно летом ведущие мировые аналитики наиболее активно “генерируют” свои отчеты по тематике управления отношениями с клиентами, в которую входят как общие вопросы CRM, так и рассмотрение специализированных направлений, например средств поддержки продаж. Кажется, внимательнее всех к этому рынку относится компания Forrester, выпустившая в июле очередную пару отчетов “The Forrester Wave: CRM Suite” — для крупных и средних организаций.

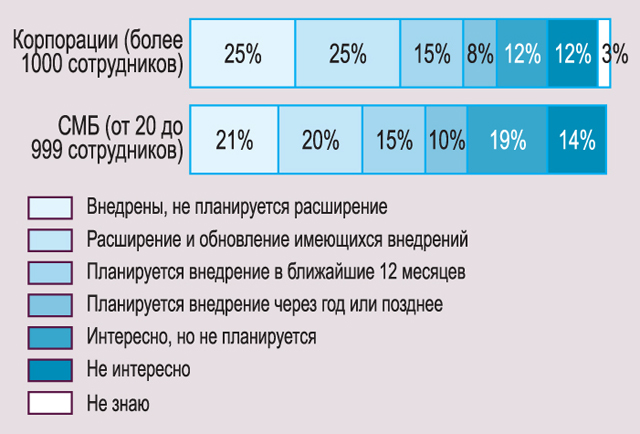

Forrester определяет CRM как набор деловых процессов и реализующих их технологий, нацеленных на поддержку деятельности организации по выявлению целевых групп потребителей, по приобретению и удержанию клиентов, в том числе на основе понимания их запросов и сотрудничества с ними. Очередные опросы в Северной Америке и Европе показывают, что компании всех размеров продолжают инвестировать CRM-решения. Многие респонденты рассматривают данное ИТ-направление в качестве ключевых приоритетов своей деятельности. Такие системы уже используют у себя 50% крупных организаций, еще 23% планируют внедрить подобные решения в течение года-двух. В сегменте СМБ (средний и малый бизнес) эти доли составляют соответственно 41 и 25% (рис. 1).

Современные тенденции

- Все больше организаций ставят во главу угла своей CRM-стратегии вопросы использования опыта работы сотрудников, в том числе пытаясь интегрировать его в процесс принятия решений в рамках единой концепции управления отношениями с клиентами.

- Бренды ИТ-поставщиков стараются объединиться с экосистемой применения продуктов. Понимать имеющийся опыт и потребности заказчиков очень важно при планировании развития программных решений и методов их продвижения на рынок.

- Предлагаемые на рынке решения все больше используются для кросс-канального взаимодействия, идет интеграция средств, ранее применявшихся по отдельности для каждого направления работы с клиентами, путём создания единого ядра систем класса “управление опытом клиентов” (customer experience management, CXM). К этому нужно добавить интеграцию CRM-продуктов с такими системами, как eCommerce, ECM, интернет-поиск и пр. В то же время важны вопросы персонализации и консьюмеризации ПО.

- Многие предприятия фокусируются на модернизации плохо управляемых CRM-процессов, которые являются главным препятствием на пути внедрения автоматизирующих систем. Это требует более широкого применения специализированных BPM-средств.

- Быстро растет использование разного рода мобильных устройств и соответствующих приложений. Традиционные же CRM-решения не очень рассчитаны на такой режим, поэтому мобильные сотрудники в “полевых” условиях работы с клиентами часто не имеют доступа к необходимой им информации. Формально все CRM-вендоры сейчас предлагают мобильные решения в качестве расширения своих базовых продуктов, но на практике эти предложения отстают от растущих потребностей рынка.

- Компании все шире используют средства социальных сетей, в том числе для решения таких задач, как общение с клиентами, исследование рынка, маркетинговые коммуникации, поддержка режима самообслуживания, определение направлений развития продуктов и даже разработка новых программных решений.

- Повышается весомость идей больших данных (Big Data). Разработка приложений и применение средств бизнес-аналитики поворачиваются в сторону использования разнообразных социальных источников данных, а это значит, что новые программные инструменты должны “научиться” работать с практически бесконечными по объемам потоками информации.

- Еще одно веление времени — необходимость ускорить внедрение новых средств, что требует применять Agile-методы. Раньше такие подходы, основанные на итерационных процессах достижения результатов, использовались в основном при разработке ПО, но теперь они нужны и для выполнения ИТ-проектов. Именно задача сокращения длительности таких проектов является одним из главных стимулов для более широкого применения SaaS-решений.

- “Голос клиента” (voice of the customer, VoC) становится главным механизмом изменений в культуре общения с клиентами. Теперь главная задача для организаций — обеспечение обратной связи с потребителями. При этом речь идет о поддержке работы не менеджеров, которые непосредственно взаимодействуют с клиентами, а “бэк-офисных” сотрудников компаний, реализующих внутренние базовые процессы (планирование, производство и пр.).

Рыночные позиции в “волновом” виде

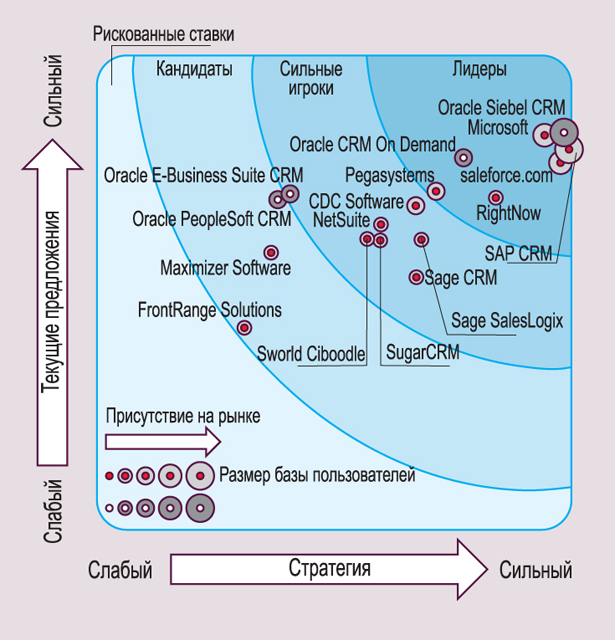

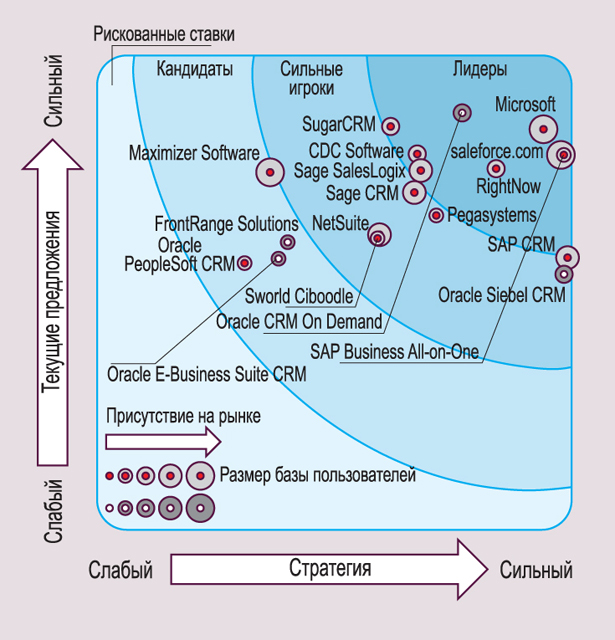

Forrester традиционно разделяет представленные на рынке CRM-продукты на четыре основные группы: универсальные пакеты, ориентированные на использование в крупных организациях (с числом сотрудников свыше 1000 человек); на средних предприятиях (до 1000); в малых компаниях (до 250 сотрудников); специализированные инструменты.

Продукты первой категории имеют более полную функциональность, но главное их отличие — обеспечение высокой масштабируемости и многонациональная (язык и учет специфики разных стран) поддержка. Вторая группа объединяет решения, которые уступают по функционалу и масштабированию, но проще при внедрении и эксплуатации. Хотя нужно сказать, что деление на продукты для больших и средних компаний весьма условно: на графиках “волн Forrester” (рис. 2 и 3) они представлены общим списком, хотя их расположение различается и показывает собственно ориентированность тех или иных решений. По данным Forrester на основе анализа клиентской базы, есть четко выраженная группа продуктов, которая занимает ведущие позиции в обоих сегментах, — Microsoft Dynamics CRM, Oracle On Demand, RightNow CX, salesforce.com, а также SAP CRM (хотя эта система все же ориентирована на крупных заказчиков). Почти все вендоры представлены одним продуктом, Sage и SAP предлагают по два решения, а Oracle — сразу пять (в том числе приобретенное в начале 2012 г. RightNow CX). Еще несколько лет назад наблюдатели считали, что Oracle имеет слишком много CRM-продуктов в своем арсенале и сократит эту CRM-линейку, но произошло ровно наоборот.

В качестве примеров CRM-решений для малого бизнеса в отчете приведены продукты Act, Capsule, GoldMine, InfusionSoft, Nimble, Zoho. Это ПО обычно поддерживает лишь базовый функционал управления контактами, но часто в интеграции с социальными сетями. Тут используются разные модели развертывания и лицензирования, включая SaaS. Продукты четвертой группы обычно имеют узкий функционал (например, только управление маркетингом) и в основном ориентированы на определенные вертикальные рынки (финансовая сфера, здравоохранение, телекоммуникации, некоммерческие структуры и т. д.).

Состав продуктов в “волнах Forrester” за последние два года практически остался тем же, а вот в расположении участников есть изменения, хотя — вполне эволюционные и ожидаемые. Если два года назад картина в сегменте крупных заказчиков напоминала группу стайеров на начальном участке забега (довольно скученную), то сейчас, на середине дистанции, группа растянулась и впереди четко выделилась четверка лидеров — Microsoft Dynamics CRM, Oracle On Demand, salesforce.com и SAP CRM.

Примерно такая же аналогия годится и для рынка средних компаний, но если два года назад в “головку” этого забега входили шесть продуктов, то сейчас хорошо видна тройка лидеров — Microsoft, salesforce.com и SAP Business All-in-One, хотя продукт SAP заметно уступает первым двум по объемам продаж.

Резюмируя проведенное исследование Forrester, формулируем такие его основные результаты.

- Продажи SaaS-решений растут опережающими темпами. Это касается в первую очередь Microsoft, Oracle и salesforce.com, причем Oracle дополнила свое решение Oracle CRM On Demand еще и приобретенным недавно Oracle RightNow CX Cloud Service. На рынке средних заказчиков хорошо продвигаются Sage SalesLogix и Sage CRM. При этом нужно, как обычно, выделить успешное развитие Microsoft Dynamics CRM Online, которое удачно дополняется совместимым онпремис-вариантом (устанавливаемым на площадке заказчика). Такое же сочетание предлагает и SugarCRM. В то же время некоторые аспекты применения SaaS-сервисов (совокупная стоимость владения, интеграция данных, безопасность, соответствие нормативным требованиям) остаются для многих заказчиков (особенно крупных) открытыми вопросами.

- Oracle продолжает расширять свою коллекцию CRM-решений, однако заметно растут и проблемы их поддержки и продвижения. И это при том, что в начале 2012 г. компания объявила еще и о выпуске Oracle Fusion CRM (хотя пока и с ограниченной функциональностью по ряду направлений его возможного применения).

- SAP CRM последовательно наращивает свою базу заказчиков и конечных пользователей (компания говорит о более чем 7,5 млн. внедренных рабочих мест), в многом за счет крупных инсталляций на основе SAP ERP (часто это B2B-проекты).

- Успех Pega CRM, Sword Ciboodle и CDC Pivotal CRM определяется в основном их нацеленностью на применение в системах управления бизнес-процессами. Тут эти продукты имеют преимущества перед решениями, ориентированными на традиционные “дата-центричные” схемы использования CRM.

- Нужно отметить шестерку недорогих продуктов (FrontRange Solutions, Maximizer Software, NetSuite, SugarCRM, Sage CRM и Sage SalesLogix), предлагающих довольно широкий, хотя и не очень глубокий функционал, востребованный предприятиями СМБ, а также подразделениями больших корпораций.