Игорь Лапинский

Развитие событий на рынке проекционного оборудования по своей динамике напоминает остросюжетные романы Тома Клэнси: несколько затянутое начало постепенно переходит в фазу активного противостояния двух лагерей, интрига разворачивается с нарастающей скоростью, в нее втягиваются все новые и новые персонажи+ Нечто подобное мы наблюдаем в сфере высоких технологий не первый раз, что позволяет проводить аналогии, например с рынком настольных компьютеров. Но если последний уже прошел основные стадии своего развития и формирования, то в сегменте проекционной техники это еще предстоит. По оценкам британской компании DTC (www.dtc-research.co.uk), в восточно-европейских странах рынок мультимедиа-проекторов пока переживает фазу Early Adopter (условно можно перевести, как фазу становления), предшествующую переходу в стадию зрелости.

Есть все основания согласиться с экспертами DTC. Отвечая на вопросы разосланной редакцией PC Week/RE анкеты, представители компаний, специализирующихся в области презентационного оборудования, единодушно отметили крайне невысокий уровень осведомленности потенциальных потребителей о технических свойствах и возможностях применения современных проекторов. Этот фактор, как сдерживающий развитие рынка, большинство респондентов поставили в один ряд с чисто экономическими причинами. “Многие государственные институты (в первую очередь образовательные учреждения), а также малый и средний бизнес пока не могут себе позволить приобретать такую дорогостоящую технику, - отметил Михаил Невзоров, региональный менеджер департамента презентационного оборудования компании Mitsubishi. - В то же время определенным тормозом служит и недостаточная осведомленность этих организаций о ее возможностях”.

Между тем серьезные перемены наблюдаются в стане поставщиков. “За последнюю пару лет на рынок вышло большое количество новых продавцов, - констатирует Феликс Точанский, заместитель директора санкт-петербургской компании “Викинг”. - Если раньше такое оборудование поставляли два-три десятка специализированных фирм, то теперь его стали предлагать очень многие крупные и мелкие компьютерные фирмы, продавцы аудиооборудования, копировальных аппаратов, офисной оргтехники”. В результате сегодня в этой сфере можно видеть полное смешение жанров с точки зрения реализуемых бизнес-моделей. Специализированные компании нередко совмещают проектный бизнес с розничными продажами устройств категории low-end, параллельно развивая отношения с региональными партнерами. Ряд фирм, например “Русский стиль” (www.rus.ru), концентрируется на создании и развитии дилерской сети, опять же не отказываясь от прямых продаж конечному пользователю. Уже действует первый специализированный Интернет-магазин, открытый Институтом новых технологий (www.int.ru). В то же время на схему классической дистрибуции с этого года перешла Hitachi, выбрав в качестве генерального дистрибьютора по мультимедиа-проекторам фирму Audio Visual Systems (www.avsystems.ru). “Формирование развитого канала продаж - наша первоочередная задача, - пояснил региональный менеджер Hitachi в России и странах СНГ Андрей Соловьев. - То, что мы делаем, уже приносит плоды: если раньше продавались лишь отдельные модели, то теперь - вся линейка продуктов”.

Различается и подход к формированию спектра предлагаемых продуктов. Один из первых игроков на этом рынке - компания Delight 2000 (www.delight2000.com) выстраивает собственную линейку проекторов, по своему усмотрению отбирая в нее модели разных производителей, а, скажем, не менее известная фирма CTC Capital (www.ctccapital.ru) делает ставку на одного поставщика - Sanyo, благо в арсенале этого производителя сегодня есть продукты разного класса.

Разноплановость относительно крупных компаний и наряду с этим появление новых игроков вполне естественны для сегодняшнего уровня и темпов развития рынка, общий объем которого в 2001 г., по оценкам наших респондентов, составит от 5000 до 7000 проекторов (прогноз DTC соответствует середине этого диапазона). Тем не менее можно ожидать, что в ближайшее время он будет структурироваться и по каналам поставки, и по специализации фирм. “Все более четко выделяются фирмы, занимающиеся системной интеграцией в области средств отображения информации, компании-дистрибьюторы и магазины-салоны. Последние делают значительные успехи на розничном рынке за счет продажи домашних кинотеатров, - отмечает директор компании Polymedia Елена Новикова. - Я думаю, что домашние кинотеатры, не требующие дорогой и сложной инсталляции, будут продаваться именно через магазины-салоны, и здесь есть о чем подумать дистрибьюторам”.

Увеличение числа присутствующих на рынке компаний помимо вполне естественных последствий, связанных с обострением конкуренции и снижением маржи, порождает и специфические проблемы. Геннадий Клейменов, исполнительный директор “Русского стиля”, и другие респонденты говорят о крайне невысоком уровне профессиональной подготовки новичков, в том числе и персонала компьютерных фирм, иногда формально дополнивших свои прайс-листы мультимедиа-проекторами. Техническая неграмотность продавцов и неосведомленность покупателей оборачиваются тем, что последним нередко навязывают неоптимальные решения. Получается, что в популяризации и распространении знаний о современных мультимедиа-проекторах и подходах к их выбору заинтересованы в первую очередь специализированные фирмы. “Компаниям, поставляющим хорошее оборудование и профессиональные решения, выгодно иметь грамотного и профессионального покупателя”, - утверждает Елена Новикова.

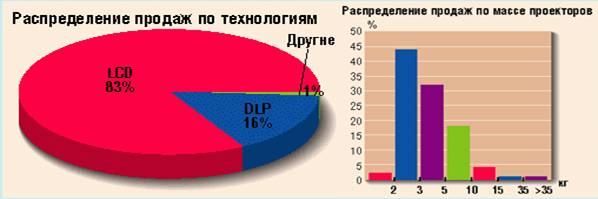

Как бы то ни было, наметившиеся на российском рынке тенденции в целом соответствуют общемировым, хотя и проявляются они с некоторым отставанием по фазе. Так, не оправдались первоначальные предположения о том, что проекторы “наилегчайшего веса” не найдут спроса у российских покупателей, хотя на Западе прогнозировали бурный рост продаж именно в этом секторе. Данные статистики подтверждают, что сегодня более 40% продаваемых в России проекторов принадлежат к весовой категории до 3 кг. Как и в Западной Европе, наиболее конкурентоспособными у нас являются модели со световым потоком от 1000 до 1500 ANSI-лм, а их основным потребителем - корпоративный сектор, на долю которого приходится более 90% продаж. Прослеживается и тенденция повышения спроса на XGA-проекторы, хотя по соотношению продаж SVGA- и XGA-моделей мы пока заметно отстаем от развитых европейских стран.

В том, что касается дальнейшего развития рынка, безусловно, должны сыграть свою роль реклама и средства массовой информации. Посвященные мультимедиа-проекторам и другому презентационному оборудованию материалы уже выходят за рамки специализированных журналов, что указывает на повышение интереса к данной тематике. Помимо Web-сайтов производителей и поставщиков в Рунете появились специализированные ресурсы: www.projector.ru, www.allprojectors.ru, www.projectors.ru. Вполне понимая сложности поддержания таких сайтов и принципиальную значимость их появления, воздержимся от каких-либо оценок, предоставив заинтересованным Интернет-пользователям возможность составить мнение об этих сайтах самостоятельно.

Свою лепту в дело популяризации новейших средств отображения информации вносит и PC Week/RE, давно отслеживающий события на рынке презентационного оборудования. Данный тематический выпуск тому подтверждение. Надеемся, что публикуемые в нем статьи привлекут внимание читателей и внесут ясность в некоторые спорные вопросы.

С автором, редактором PC Week/RE, можно связаться по адресу: lapinsk@pcweek.ru.

Российский рынок мультимедиа-проекторов в цифрах

Отмечая рыночные тенденции в сфере проекционного оборудования, зарубежные и отечественные специалисты обычно опираются на результаты исследований британской фирмы Decision Tree Consulting (www.dtc-research.co.uk), считающейся одним из наиболее авторитетных источников статистической информации. Приведенные здесь диаграммы отражают состояние российского рынка по итогам II квартала 2001 г. и прогноз его развития на ближайшие годы.