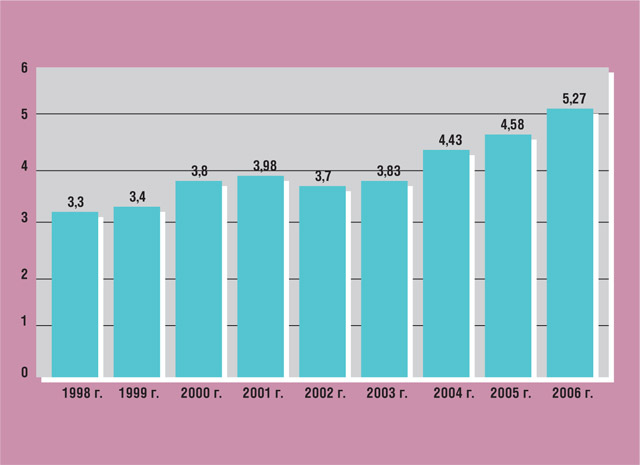

Прошедший год оказался удачным для производителей средств автоматизации проектирования электронных приборов. По оценке организации EDA Consortium (EDAC), в 2006-м объем мирового рынка электронных САПР вырос на 15% и достиг 5,27 млрд. долл. Это самый хороший результат за всю историю данного рынка и наиболее высокий темп роста с начала 2000 г. (см. диаграмму 1).

Такие показатели не стали неожиданностью для компьютерного сообщества. Еще в прошлом году вице-президент EDAC Уолден Райнс прогнозировал возрождение сегмента САПР для электроники, который в последние восемь лет развивался довольно вяло (см.pcweek.ru/?ID=616126). По мнению аналитиков из компании Gary Smith EDA*, основной причиной подъема стал спрос на средства проектирования с учетом технологических требований (design-for-manufacturability, DFM). Потребность в них растет одновременно с уменьшением технологических норм изготовления полупроводниковых приборов. Например, несколько лет назад при переходе на нормы 0,13 микрон индустрия столкнулась с серьезными проблемами при изготовлении кристаллов, вызванными нарушением целостности сигнала. Уже тогда возникла необходимость в DFM-инструментах. А теперь, когда степень миниатюризации подошла к 0,045 микрона, без них просто не обойтись.

Рынок САПР для электроники в значительной степени зависит от состояния полупроводниковой промышленности, так как именно эта отрасль является основным потребителем средств автоматизации проектирования. В 2006-м, по данным консорциума Semiconductor Industry Association (SIA), продажи полупроводниковой продукции увеличились на 8,9% и достигли 247,7 млрд. долл. Главным двигателем спроса, как и в 2005-м, стали потребительские товары — сотовые телефоны, MP3-плейеры, телевизоры высокой четкости и другие электронные изделия. Их растущая популярность позволила аналитикам из SIA назвать 2006-й “годом потребителя в электронной индустрии”. Развитие полупроводниковой технологии позволяет снижать стоимость бытовой техники и расширять ее функциональность. В связи с этим доля полупроводниковой “начинки” электронных устройств постоянно увеличивается и сейчас, по оценке аналитиков, в среднем составляет 21,6% от их стоимости. Персональные компьютеры также вносят немалый вклад в рост полупроводниковой промышленности, но здесь темп постепенно замедляется из-за насыщения рынка ПК в развитых странах.

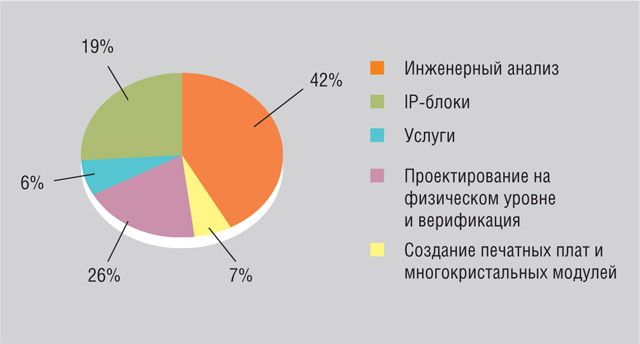

“Популярность бытовой электроники и уменьшение технологических норм производства полупроводниковых приборов подстегивают спрос во всех сегментах рынка средств автоматизации проектирования”, — считает Аарт де Джис, президент EDAC и глава компании Synopsys. Консорциум EDAC делит рынок электронных САПР на пять сегментов (диаграмма 2). Самый большой из них — сегмент средств инженерного анализа -- за год вырос на 14%. В секторе систем проектирования на физическом уровне и верификации отмечен подъем на 16%. В области инструментов для создания печатных плат и многокристальных модулей объем продаж увеличился на 14%. В сфере интеллектуальной собственности, включающей отладочные модули и виртуальные компоненты (IP-блоки), наблюдался самый высокий рост — 21%, а в сегменте услуг самый низкий -- 9%. Распределяя рынок географически, EDAC выделяет четыре основных региона. Из них самым крупным является Североамериканский, который занимает около половины всего рынка. В 2006-м продажи здесь увеличились на 22%. Это существенный подъем, учитывая, что в 2005 г. спрос практически не вырос, а в 2004-м даже упал на 4%. В Западной Европе дела тоже обстояли неплохо — подъем составил 12%, в то время как в 2005-м данный показатель был равен 1%. Зато в Японии надежды на возрождение не оправдались. Спрос повысился всего на 3%, хотя годом ранее был отмечен всплеск на 10%. В остальных странах мира ситуация складывалась благоприятно и оборот подрос на 19%. Одновременно с оживлением отрасли увеличилось и число занятых специалистов. В результате к концу 2006-го их было на 10% больше, чем годом ранее.

В своих прогнозах на будущее де Джис полон оптимизма. По его оценке, благодаря экономическому подъему во всем мире, и особенно в развивающихся странах, спрос на полупроводниковую продукцию будет ежегодно расти на 7--9% в течение ближайших 10 лет. Рынок электронных САПР также будет увеличиваться и к 2017-му достигнет примерно 8,5 млрд. долл.

Российские реалии

У нас в стране в тоже наметился некоторый подъем в области САПР для электроники. “2007-й стал первым годом, когда спрос значительно вырос по сравнению с предыдущими годами, — сказал Веслав Папроцки, президент компании “Альтернатив Солюшнз”, дистрибьютора фирмы Synopsys в России, СНГ и Восточной Европе. — Однако в России объем продаж САПР все еще гораздо ниже, чем в других европейских странах”. С ним согласен Алексей Комков, генеральный менеджер московского офиса фирмы Cadence Design Systems: “Темпы роста пока низкие, несмотря на то, что наш рынок стартовал практически с нуля. Из этого можно сделать вывод, что мы всё сильнее отстаем от динамично развивающихся рынков Китая и Индии”.

Правда, сегмент средств для проектирования систем на печатных платах на базе программируемых вентильных матриц (FPGA-on-Board) стабильно растет год от года. Андрей Лохов, директор компании Megratec, представляющей фирму Mentor Graphics в России и СНГ, объяснил это тем, что у нас на долю FPGA-on-Board приходится более 90% проектов. Раньше для их реализации в основном применялось пиратское ПО, но сейчас наметились положительные сдвиги. “До последнего времени для разработки в основном использовался нелицензионный P-CAD, позволявший выполнять проектирование плат малой и средней сложности, — сказал Андрей Лохов. — Однако теперь компания Protel больше не поддерживает P-CAD, а сложность печатных плат резко возросла. Поэтому востребованными становятся более развитые системы, такие как PADS, Allegro, Expedition и др. Разработчики начинают понимать, что использование таких сложных средств проектирования требует услуг по технической поддержке, обучению и сопровождению, а следовательно, лицензирования ПО”.

Тенденцию к легализации ПО отметил и Веслав Папроцки: “Приобретение одной лицензии на инструмент определенного типа — это правило в России, хотя на предприятии могут работать сотни инженеров разработчиков. Но жесткая борьба с нелегальным ПО начинает приносить плоды”.

Что касается второго сегмента рынка электронных САПР — средств проектирования ИС и систем на кристалле, то до недавнего времени объем их продаж был невелик, поскольку такое ПО востребовано в полупроводниковой промышленности, которая, как известно, в России находится в критическом положении. Однако в последнее время, с удовлетворением отмечают специалисты, наметились признаки возрождения, обусловленные появлением государственных программ, например, проекта развития отечественной электронной промышленности и компонентной базы (pcweek.ru/?ID=625656). “В связи с этим было принято решение об организации ряда производственных и дизайн-центров в области микроэлектроники. Их финансирование началось уже в нынешнем году, — сообщил Андрей Лохов. — И хотя широкое внедрение САПР для проектирования ИС сдерживается их высокой стоимостью, в ближайшей перспективе можно ожидать повышения продаж в два-три раза”.

Таким образом, подъем на нашем рынке САПР для электроники в основном связан с усилением внимания государства к высоким технологиям. “Возросший спрос в значительной степени вызван увеличением бюджетных вливаний в государственные предприятия, — считает Веслав Папроцки. — Различные госпрограммы, не финансировавшиеся годами, наконец получили некоторую поддержку. Правда, рост поставок САПР мог быть более значительным, если бы эти программы были профинансированы согласно объявленным объемам”.

Государственные контракты — это, по большому счету, единственный фактор, стимулирующий развитие рынка электронных САПР, считает Алексей Комков: “Сейчас все ожидают повышения спроса со стороны предприятий, задействованных в различных поддерживаемых государством программах, таких как создание сети дизайн-центров, развитие нанотехнологий, построение спутниковой системы ГЛОНАСС, продвижение телевидения высокой четкости, применение электронных паспортов. К сожалению, практически нет спроса со стороны компаний, работающих на рынке потребительской электроники, компьютерной техники и телекоммуникационного оборудования”.

Все же частный сектор понемногу развивается и начинает вносить свой вклад в рост рынка САПР. Это вызвано приходом в нашу страну средних западных дизайн-центров и компаний, реализующих здесь свои проекты. “Такие компании зачастую не имеют корпоративных контрактов с основными поставщиками САПР и поэтому могут приобретать ПО в России, — объяснил Веслав Папроцки, — в то время как крупные разработчики — скажем, FreeScale и Intel, имеющие сотни лицензий в России, -- не покупают их локально, а получают к ним доступ через распределенные по всему миру сети. Поэтому “киты” слабо влияют на российский рынок САПР”.

К сожалению, западных дизайн-центров у нас еще мало, тогда как в Индии и Китае именно зарубежные компании стали школами для профессионалов. А ведь в нашей стране явно не хватает специалистов и бизнесменов, понимающих, что и как надо делать для выпуска конкурентоспособной продукции на мировой рынок. По мнению Алексея Комкова, решить эту проблему не так уж сложно: “У нас правительство любит национальные программы, амбициозные планы, но мне кажется, что можно с намного большей эффективностью работать на микроуровне — выбрать один проект, базовый вуз и факультет, пригласить одного-двух профессоров, нанять нескольких технических специалистов из-за рубежа, подобрать компанию-поставщика и довести проект не до “методологии”, “прототипа” или “исследования”, а добиться промышленного производства электронного изделия, полностью спроектированного в России. Тогда мы получим обученных специалистов, обладающих драгоценным опытом реализации реального проекта и способных в дальнейшем выполнять другие такие работы”.

Есть и другие факторы, тормозящие развитие отечественного рынка САПР для электроники. Перечисляя их, Веслав Папроцки отметил очень сложную и непрозрачную процедуру получения российскими компаниями государственного финансирования; неясные правила бухгалтерского учета, сложность авансовых платежей за ежегодную поддержку, невозможность учета аренды САПР в качестве не инвестиций, а затрат; необязательность выделения госпредприятиям бюджета, необходимого для оплаты ежегодной поддержки; невозможность работы напрямую, а лишь через посредников, с предприятиями, относящимися к атомной энергетике, военной промышленности и другим закрытым областям; отсутствие в некоторых случаях у компаний свободы выбора поставщика САПР, так как он определен заранее.

Отсюда напрашивается вывод, что, хотя на нашем рынке электронных САПР наблюдаются положительные тенденции, ситуация далека от идеала. “Зная, что происходит в Китае и Индии именно в области дизайна, а не производства, я могу с уверенность сказать, что мы всё больше и больше отстаем от них, а ведь электроника в XXI веке является сердцем практически любой индустрии”, — подвел грустный итог Алексей Комков.

_______________________________________________________

* Компания Gary Smith EDA была основана в прошлом году бывшими сотрудниками фирмы Gartner после того, как последняя прекратила исследование рынка САПР для электроники.