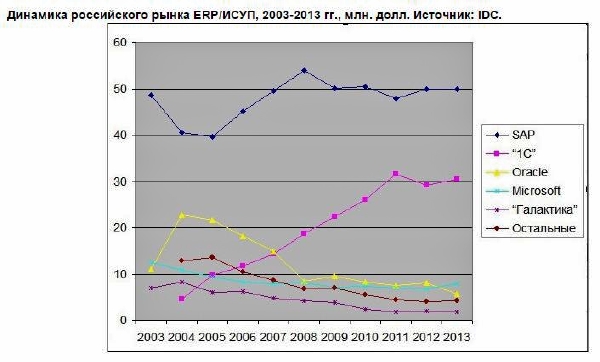

Часть этих вопросов обозначил Андрей Колесов. Хочу сделать к ним существенные добавления. Ниже вы видите диаграмму, характеризующую динамику наиболее крупных игроков российского рынка ERP/ИСУП (информационных систем управления предприятием) по итогам 2003-2013 гг.

Обратите внимание: из оценок IDC следует, что с 2005-го по 2013-й год свои позиции на российском рынке ERP/ИСУП перманентно усиливала лишь “1С”, а все другие российские разработчики их только теряли.

В новейшем же исследовании IDC отмечается, что “Галактика” и “Монолит” свои позиции “заметно усилили”. “Насколько заметно, если не секрет? И когда этот перелом тренда у “Галактики” и “Монолита”, по вашим оценкам, произошел?”. Эти вопросы я задал сотрудникам московского офиса IDC. Вот как ответила на них директор по исследованиям IDC Russia Елена Семеновская: “Данный рынок изменился со времени составления последнего прогноза. Российские компании увеличили свою совокупную долю на нем на 1% в долларовом выражении, в условиях кризиса и падения всего рынка, мы считаем это хорошим результатом. Выражение “заметно усилили свои позиции” необязательно говорит только о существенном увеличении именно доли рынка, его следует понимать шире, например, усилили позиции с учетом программ импортозамещения, сокращения рублевых бюджетов и сильного роста курса доллара. Действительно, для них сейчас открываются новые возможности”.

Из приведенной выше диаграммы также следует, что в последние 10 лет более других компаний в доле рынка ERP/ИСУП потеряла компания Oracle. О причинах этого падения Елена Семеновская говорит так: “Oracle последние годы теряет свою долю и уступает позиции по причине недостаточного инвестирования в российский рынок. Это касается и работы с партнерами, образование рынка, поддержку выхода новых продуктов и их локализации и т. п. Бизнес-приложениям, в целом, компания стала уделять меньше внимания. Напротив, их прямой конкурент SAP очень активно работает и много инвестирует в российский рынок, несопоставимая картина. Так что падение доли здесь явление закономерное”.

Представители Oracle c этим тезисом не согласны. Однако общий объем своих инвестиций в нашу страну они не называют. Но обращают внимание на то, что в мире их компания лидирует примерно в 50 отраслевых и продуктовых сегментах, включая управление эффективностью компании (EPM), управление персоналом (HCM), управление цепочками поставок (SCM) и так далее. В России же, например, компания несколько лет подряд является лидером по CRM-системам.

По моим сведения (из автооритетного источника) заметного увеличение доли российских компаний не была. А в абсолютных показателях - падение.

А написал об этом в своей посте: Почему скрываются данные по российскому ERP-рынку?

В пресс-релизе сказано:

@однако ведущие российские производители — «1С», «Галактика» и «Монолит» — заметно усилили свои позиции на рынке".

А в частном порядке от эксперта, имеющего доступ к этому же отчету, я получил другую информацию:

В общем, российские компании увеличили свою долю немного.

Были бы конкретные цифры, можно было бы не гадать. А сейчас приходится. У меня больше вызывает доверие второй ответ, он, в частности, объясняет, почему конкретные данные по долям не опубликованы: картинка "импортозамещения" получилась бы не очень симпатичной.

Вот итоги последних полотора лет "опоры на собственные силы: российские ИТ-компании несут потери, а западные - нет (для них российский рынок - дробинка для слона)

Обратите внимание: некоторое сокращение доли западных поставщиков является следствием не только активности 1С, но и не очень высокой заинтересованностью западных компаний в российском рынке. Именно об этом говорит и Семеновская (низкий уровень инвестиций). А в последний год идет сокращение и этих инвестиций.