С начала нынешнего десятилетия мировой рынок средств управления корпоративным содержанием (Enterprise Content Management, ECM) претерпел весьма существенные изменения. Радикально изменилась и расстановка сил среди поставщиков продукции. Нетрудно увидеть, что за последние пару лет в результате активного поглощения специализированных ECM-разработчиков, а также развития собственных технологий на лидирующие позиции здесь вышли так называемые мегавендоры — многопрофильные производители софта, основа бизнеса которых лежит в области базового ПО, преимущественно платформенного уровня.

Однако сразу подчеркнём: за такой корректировкой позиций игроков нужно видеть важные внутренние преобразования самого рынка как в плане изменения потребностей заказчиков в области ECM, так и в смысле развития технологий. Объективной тенденцией тут является общее смещение применения ИТ клиентами в сторону работы с неструктурированной информацией, что с точки зрения компаний привело к тому, что средства ECM стали неотъемлемой частью их информационных систем, более того — они все чаще выполняют критически важные для заказчиков функции. Выход же в лидеры мегавендоров объясняется не только (а может, и не столько) желанием выйти на новые для себя быстрорастущие направления ИТ, но и тем, что развитие ECM-средств во многом базируется на их интеграции с ПО платформенного уровня. Однако тут нужно выделить и другой субъективный аспект: новые игроки привносят в эту сферу собственное понимание ECM-сегмента в общей структуре ИТ-рынка, пытаясь направить развитие этих средств в нужное для поставщиков русло (при том, что интересы вендоров и их представления о “русле” порой довольно сильно различаются).

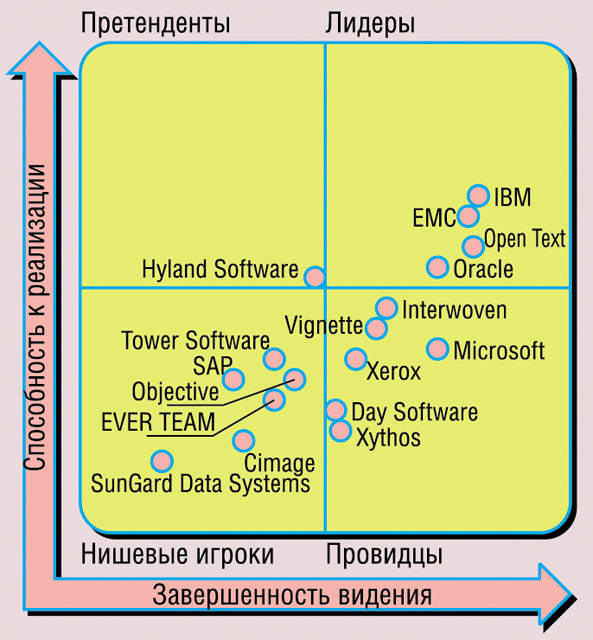

В плане понимания ситуации на мировом рынке ECM несомненно полезно познакомиться с мнением такого авторитета, как компания Gartner, которая нынешней осенью выпустила очередной отчет под названием “Magic Quadrant for Enterprise Content Management, 2007”.

Оценка общей ситуации на рынке

Предлагаемый магический квадрант посвящен оценке позиций на этом рынке поставщиков с учетом полноты, зрелости и интеграционных возможностей их наборов ECM-продуктов (см. рисунок).

Сегодня ECM-поставщики, говорится в преамбуле отчета, предлагают широкой спектр решений в этой области, фокусируясь на процессно-ориентированных приложениях и наборах базовых контент-сервисов (basic content services, BCS). Там же отмечается, что данное исследование — это “моментальная фотография” рынка, без анализа динамики его развития во времени. Авторы объясняют это тем, что ECM-рынок за последние годы претерпел серьезные структурные изменения, в том числе с точки зрения пользователей, вследствие чего изменился состав используемых параметров и критерии ранжирования вендоров.

Согласно Gartner, ECM — это комплексное понятие, объединяющее методики и технологии, предназначенные для решения критически важных для заказчиков ИТ-задач, связанных с управлением документами и другой неструктурированной информацией. Составители магического квадранта фокусировались на поставках коммерческого ПО, в него не вошли услуги, предоставляемые по модели “софт как сервис” или в режиме хостинга. Gartner считает, что такие предложения применяются только на уровне небольших организаций и они составляют не более 3% от объема продаж лицензий.

По оценкам Gartner, основанным на данных об общих доходах софтверных поставщиков, объем этого рынка в 2007 г. составит примерно 2,9 млрд. долл., и до 2011-го он будет расти ежегодно на 12,9%. Это заметно выше темпов развития ИТ-рынка в целом, что объясняется, с одной стороны, повышением спроса со стороны клиентов на подобные средства, а с другой — общей трансформацией данного сегмента, в котором на лидирующие позиции выдвигаются крупные инфраструктурные поставщики (здесь особо отмечается активизация Microsoft в данном направлении). В технологическом плане ставка делается на формирование в качестве некоего базового предложения комплекта BCS-средств, дополняемого специализированными горизонтальными и вертикальными решениями для более сложных бизнес-приложений. Фактически как раз Microsoft инициировала процесс формирования предложений уровня BCS, начав несколько лет назад продвижение своего комплекса Windows SharePoint Services.

Рынок характеризуется высоким уровнем консолидации поставщиков, которая практически завершилась в 2006 г. в результате сделок IBM + FileNet, Open Text + Hummingbird и Oracle + Stellent. При этом ведущие мегавендоры соревнуются в основном в сегменте high end, в то время как Microsoft начинает доминировать в нижнем ценовом диапазоне предложений. Все это создает проблемы для развития бизнеса “чистых” игроков рынка, они сейчас ориентируются лишь на средний рынок, предлагая там контентно-ориентированные вертикальные приложения (content-enabled vertical application, CEVA).

Процесс слияний-поглощений в стане вендоров требует от специалистов по ИТ-планированию и ИТ-архитекторов хорошего понимания последствий данных сделок, особенно при выборе поставщиков технологий. Нужно понимать, что в результате объединения бизнеса будет происходить оптимизация состава продуктового портфеля, в том числе прекращение развития тех или иных технологических линий. Пользователи могут оказаться перед необходимостью увеличения затрат в связи, например, с переходом с одного решения на другое.

Выход на первые роли инфраструктурных поставщиков привел к тому, что состав предложений на ECM-рынке в существенной мере нивелируется, а стратегия их развития становится более реактивной, а не проактивной. В то же время сегодня ECM включает не только умение работать с хранилищами информации, но и поддержку групповой работы в ходе реализации бизнес-процессов. В этом плане важную роль играет использование новейших технологий, таких как XML, Web 2.0, Ajax, RSS.

До недавнего времени задачи ECM были логически и технологически отделены от управления корпоративной информацией (Enterprise Information Management, EIM). Но выход на первые позиции ведущих поставщиков баз данных (IBM, Microsoft и Oracle) практически привел к объединению миров ECM и EIM. Еще одна важная тенденция этого рынка — быстрое повышение спроса на средства анализа контента.

Таким образом, сегодня ECM-технологии направлены на поддержку работы содержимого различных типов и форматов на протяжении всего жизненного цикла контента. В то же время сейчас многие ECM-пакеты включают совместно работающие приложения, которые при этом можно продавать и использовать отдельно. Gartner выделяет по своему целевому назначению следующие ключевые компоненты:

- управление документами (Document Management, DM) — регистрация, контроль версий, обеспечение безопасности и библиотечные службы для деловых документов;

- работа с образами документов (Document Imaging, DI) — полный цикл работы с бумажными документами, включая их преобразование в электронный вид и оцифровку;

- управление записями (Records Management, RM) — долгосрочное архивирование и автоматизация сохранения документов в соответствии с нормативными требованиями;

- управление потоками работ (workflow) — поддержка бизнес-процессов и маршрутизация контента в соответствии с рабочими заданиями и состояниями;

управление Web-контентом (Web Content Management, WCM) — автоматизация функций Web-мастера, а также управление динамическим контентом и взаимодействием с пользователем;

- документ-ориентированная групповая работа (Document-Centric Collaboration) — коллективная работа с документами и поддержка проектных команд.

Кроме того, есть еще несколько дополнительных областей ECM-проблематики, актуальность которых в последние годы возрастает: работа с электронными формами (e-forms), управление цифровыми активами, управление правами доступа, интеграция систем оперативного управления документами и архивов, управление электронной почтой и её архивирование.

Gartner: характеристика ключевых поставщиков

EMC

Преимущества:

- компания является традиционным лидером данного направления с сильными предложениями для корпоративных заказчиков в виде своей платформы Documentum, годовые темпы ее роста выше средних по рынку;

- набор ПО EMC для управления контентом и архивирования обладает мощной функциональностью и обеспечивает поддержку полного цикла жизни содержимого от ввода документов в электронную систему до окончательного архивирования;

- EMC продолжает расширять свой бизнес путем приобретения компаний и таким образом недавно усилила направления обеспечения безопасности контента, управления процессами и управления компонентами документов. Например, покупка X-Hive позволила расширить возможности платформы Documentum при работе с XML-форматами.

Предостережения:

- хотя средства Documentum обладают богатой функциональностью, они довольно дороги и сложны для внедрения. Правда, выпущенная недавно Documentum 6 пытается решить эти проблемы, предлагая расширенные возможности по конфигурированию и интеграции;

- функции управления бизнес процессами (BPM) находятся пока еще в развитии и не достигли глубины, которую можно увидеть в BPM-продуктах других ключевых игроков, например у IBM/FileNet. То же самое можно сказать и о WCM-средствах, которые все же у EMC за 2006 г. были серьезно усилены;

- фокусировка EMC на аппаратно-программных комплексах хранения данных и средствах управления жизненным циклом информации имеет следствием то, что компания все же уделяет направлению Documentum недостаточное внимание и ограничивает стратегические инвестиции в эту платформу в последние годы.

IBM

Преимущества:

- покупка FileNet сделала корпорацию крупнейшим ECM-поставщиком по объему доходов от продажи этого ПО. Спектр предложений и возможности по решению крупномасштабных ECM-задач на базе технологий IBM резко усилились;

- в дополнение к своей службе IBM Global Services в результате сделки IBM получила также мощный внедренческо-сервисный партнерский канал — свыше 200 компаний, предлагающих в том числе более 150 собственных вертикальных решений на базе платформы FileNet;

- IBM занимает традиционно лидирующие позиции на многих важных вертикальных рынках, включая финансовую сферу, страхование, банковское дело и государственные организации. Эти категории заказчиков всегда были одними из главных потребителей ECM-продуктов.

Предостережения:

- корпорация в очередной раз столкнулась с проблемой интеграции существующих и приобретенных технологий. Ей потребуется еще один-полтора года, чтобы выработать дорожную карту развития своих продуктов DB2 Content Manager и FileNet P8. Заказчикам нужно внимательно изучить работу IBM в этой сфере перед тем, как делать долгосрочные инвестиции в ее ECM-продукты;

- хотя набор ECM-средств IBM сейчас достаточно широк, все же некоторые возможности (такие, как WCM) уступают лидирующим продуктам конкурентов. Уровень интеграции многих продуктов IBM, созданных в различных ее подразделениях, является пока явно недостаточным. Например, ключевые WCM-возможности сосредоточены в ее WebSphere-платформе, в то время как средства для документ-ориентированной групповой работы разрабатываются в подразделении Lotus Software;

- IBM имеет отличный потенциал для лидерства на EIM-рынке и в сфере социально-ориентированного контента, но ей нужно улучшить маркетинговое и технологическое взаимодействие своих продуктовых подразделений. Таким образом, риски развития ПО IBM связаны во многом с тем, что корпорация нацелена в значительной мере на сохранение статус-кво, а не на изменение рынка и продвижение инноваций.

Microsoft

Преимущества:

- видение Microsoft в продвижении средств управления контентом в массы — это ключевой фактор преобразования всего ECM-рынка, который заставляет традиционных поставщиков двигаться в вертикальные сегменты;

- Office SharePoint Server — это пример отлично интегрированного набора продуктов, построенного на базовых технологиях Microsoft;

- одно из главных достоинств SharePoint — доступность. Любой может воспользоваться средствами Windows SharePoint Services (WSS) с помощью Windows Server Client Access License (CAL).

Предостережения:

- Microsoft Office SharePoint Server (MOSS) 2007 пока не обладает средствами управления записями и Web-контентом, а также не имеет достаточных возможностей для создания CEVA-решений;

- первые сведения о крупных децентрализованных внедрениях MOSS 2007 говорят о необходимости улучшения возможностей масштабирования, средств репликации и управления;

- Microsoft еще предстоит решить такие важные задачи, как управление составными документами и архивирование, а также расширить возможности workflow применительно к транзакционным приложениям.

Open Text

Достоинства:

- крупнейший специализированный ECM-вендор Open Text имеет представительный портфель продуктов, включая средства управления Web-контентом и электронными активами. Фокусировка именно на рынке ECM заставляет компанию двигаться вперед, предлагая инновационные решения раньше конкурентов;

- приобретение Hummingbird в 2006 г. выдвинуло Open Text на лидирующие позиции на рынке юридических услуг и усилило ее присутствие в государственном сегменте, финансовой сфере, а также в нефтяной и газовой отрасли;

- Open Text построила сильную партнерскую экосистему, в которую входят ключевые софтверные инфраструктурные вендоры, включая SAP и Microsoft. Компания предлагает хороший уровень интеграции своих продуктов с платформами этих поставщиками, а SAP занимается поставками ряда решений Open Text в соответствии с имеющимся реселлерским соглашением между двумя компаниями.

Предостережения:

- Open Text нуждается в упорядочивании множества дублирующих друг друга продуктов и должна усилить концентрацию своих ресурсов для разработки ПО;

- компания должна выстроить собственный сервисный канал с включением в него крупных системных интеграторов и партнеров по внедрению;

- перспективы развития Open Text как независимого ECM-игрока в условиях смещения рынка в сторону инфраструктурных вендоров являются неопределенными.

Oracle

Преимущества:

- Oracle – один из трех ведущих поставщиков ECM-платформ. Ее средства стандартизованы по отношению к ее же комплексу инфраструктурного ПО, широко распространенному в сегменте крупных организаций;

- размеры и ресурсы подразделений Oracle по разработке, продажам и поддержке своих продуктов являются очень впечатляющими;

- Oracle Universal Content Management (бывший Stellent UCM) представляет собой достаточно зрелый и хорошо интегрированный набор продуктов. Под торговой маркой Oracle это ПО может быть усилено за счет дополняющих его технологий, таких как средства бизнес-аналитики и поиска.

Предостережения:

- приобретенные ECM-средства вступают в заметную конкуренцию с ранее имевшимися продуктами Oracle. В то же время компании еще предстоит сосредоточиться на этом сегменте рынка, чтобы стать достойным конкурентом для ECM-старожилов;

- Oracle уже объявила о своей стратегии и планах развития ECM-продуктов, но ей еще нужно проделать работу по рационализации своей собственной Content Database с продуктами Stellent Universal Content Management и Image & Process Management;

- остаются вопросы относительно продолжения поддержки других платформенных решений вне инфраструктуры Oracle, например IBM DB2 и SAP.

SAP

Преимущества:

- на рынке ECM компания выступает в качестве инфраструктурного вендора, который предоставляет базовый набор сервисов как часть своего стека приложений;

- SAP имеет хорошие партнерские отношения с EMC и Open Text, что позволяет легко расширять возможности ее ERP-платформы их средствами ECM.

Предостережения:

SAP пока не демонстрирует намерение выпустить на рынок полный набор ECM-продуктов. Такие ключевые средства, как хранение контента и архивирование, могут быть предоставлены только с опорой на партнеров;

клиенты воспринимают SAP как поставщика ECM-продуктов пока в отрыве от ее же технологий NetWeaver и SAP PLM DMS. У компании еще нет четко сформулированной стратегии в области ECM. Конкурентные возможности SAP по сравнению с другими поставщиками таких продуктов еще не очень сильны.

Xerox

Преимущества:

- с опорой на свои Web-ориентированные средства управления документами продукт Xerox DocuShare представляет сегодня реальную альтернативу Microsoft SharePoint, имея богатую функциональность, у него имеется хорошее восприятие рынком, что видно по его представительной инсталлированной базе;

- расширение возможностей DocuShare включает повышение его функциональности и масштабируемости. С помощью этого продукта Xerox вышла за пределы базовых средств в направлении создания полноценной ECM-платформы с развитым функционалом;

- хотя DocuShare в основном внедрена на крупных предприятиях, с учетом возможностей Xerox как поставщика инфраструктурного оборудования это решение представляет интерес и для средних компаний.

Предостережения:

Xerox продвигает DocuShare через свою службу Xerox Global Services, которой нужно расширить спектр собственных платформенных и функциональных предложений на рынке;

DocuShare имеет все базовые возможности ECM, но организации нуждаются в более сильной поддержке широкого спектра совместимого оборудования и фокусировке на решении задач управления записями и архивирования контента;

чтобы удержаться на рынке DocuShare в конкурентной борьбе с SharePoint, Xerox должна выделить маркетинговые и инструментальные ресурсы для поддержки создания CEVA-решений и расширять сотрудничество с системными интеграторами.