Последние сообщения новостных агентств о снижении Федеральной резервной системой (ФРС) США базовой учетной ставки до беспрецедентного уровня в 0—0,25%, а также о принятом на саммите ОПЕК решении сократить с 1 января 2009 г. нефтедобычу более чем на 2 млн. баррелей в сутки лишний раз подтверждают уже вполне очевидный факт — несмотря на принимаемые меры, ситуация на мировом и внутренних рынках остается трудно прогнозируемой (если не сказать непредсказуемой). И это, пожалуй, наиболее негативный фактор, с которым придется считаться в ближайшие месяцы, а возможно, и гораздо дольше. Опросы участников отечественного ИТ-рынка, проведенные исследовательскими организациями, свидетельствуют о том, что в разных рыночных сегментах и регионах, в компаниях разного масштаба и профиля сценарии развития событий существенно различаются. Вместе с тем ясно, что после десяти лет существования в благоприятных условиях большинство предприятий вынуждено переходить от стратегии развития к стратегии сохранения бизнеса. Так, в ходе проведенного в ноябре опроса читателей PC Week/RE только 16,3% респондентов сообщили о том, что их компании изучают возможности для активных действий и укрепления позиций на рынке. В то же время 14,9% заявили о начавшемся сокращении численности персонала. Наряду с этим с целью снижения уровня издержек компании пересматривали бизнес-процессы (19,3%), замораживали инвестиционные проекты (18,8%), меняли условия оплаты труда (12,9%), а некоторые были вынуждены приостановить платежи по договорам (8,4%).

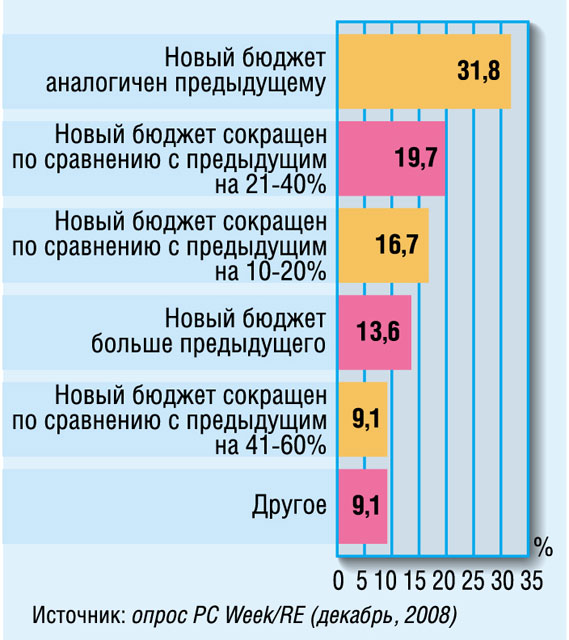

Пересмотру подвергаются и расходы на ИТ. Среди опрошенных (уже в декабре) читателей только 11,9% подтвердили, что в их компаниях утверждены и приняты к исполнению ИТ-бюджеты на следующий год, еще 31,3% сообщили, что таковые находятся в стадии утверждения. Так что большинству фирм еще только предстоит разобраться с данной статьей бюджета. Очевидно, именно этому большинству и адресован представленный недавно документ “Обоснованность ИТ-инвестиций в условиях экономического кризиса”, подготовленный аналитической компанией IDC (непосредственно над текстом работали Роберт Фариш, глава представительства IDC в России и СНГ, и Евгений Колесников, независимый эксперт по ИТ-менеджменту) при финансовой поддержке российских отделений Autodesk, HP, Intel и Microsoft, а также компании КРОК. Фактически его авторы систематизировали и в весьма краткой форме сформулировали рекомендации по оптимизации ИТ-затрат в нынешней ситуации, которая в документе признана “весьма безрадостной”. Хотя рекомендации носят общий характер, с ними, на наш взгляд, безусловно стоит ознакомиться (прежде всего тем, кто планирует существенное сокращение расходов на ИТ). Но невольно возникает вопрос: как отнесутся адресаты к данному документу при том, что он даже не упомянут на сайте IDC Russia/CIS и распространяется бесплатно компаниями-спонсорами, в силу чего неизбежно обретает окраску маркетингового инструмента?

Представляя данную работу, Роберт Фариш поделился и некоторыми предварительными оценками рыночной ситуации. Так, по итогам нынешнего года аналитики ожидают снижения темпов роста рынка ИТ в России до 10—15%, а в 2009 г. — спада объемов продаж (но пока не ясно, насколько глубокого). При этом, как ни странно, в ходе проведенного IDC опроса компаний — потребителей ИТ, 44% заявили о том, что планируют увеличить ИТ-бюджеты в следующем году. Эта цифра существенно превышает полученную нами в ходе проведенного в то же время опроса читателей PC Week/RE — только 13,6% наших респондентов высказали аналогичное намерение.

Показательными (хотя и не претендующими на глубину и широту охвата) можно считать и некоторые другие результаты нашего опроса. Среди респондентов, представлявших крупный бизнес (18,8%), СМБ (50%) и госорганизации (31,2%), не оказалось ни одного, кто так или иначе не использовал бы ИТ, и только 5,9% ответивших сообщили, что реализованные у них проекты вызвали разочарование, что привело к нежеланию руководства инвестировать в ИТ. Казалось бы, все очень даже неплохо, но при этом только 42,6% опрошенных заявили, что в их компаниях руководство убедилось в эффективности ИТ и готово инвестировать развитие ИТ-систем в дальнейшем. Все это вполне согласуется с утверждением, что растущий рынок позволяет многим его участникам не слишком задумываться о вопросах эффективности собственной деятельности.

Однако теперь ситуация кардинально меняется, и как раз в этом, возможно, заключается шанс для ИТ-отрасли не слишком провалиться в кризисный период и даже быстрее, чем прежде, пойти в гору, когда ситуация стабилизируется. Правда, для этого нужно сделать то, что не удалось (или до чего не дошли руки) ранее, — убедить нейтральные в отношении ИТ компании (по данным нашего опроса, таковых чуть более 50%) в том, что именно ИТ способы сделать их бизнес гораздо более эффективным и устойчивым. Решение этой задачи, с одной стороны, упрощается, поскольку и сами компании будут вынуждены самым внимательным образом отнестись к вопросам эффективности, а с другой — существенно усложняется, так как в условиях возросших рисков большинство заказчиков, если и будут вкладывать средства в новые проекты, то только в том случае, если смогут рассчитывать на возврат инвестиций в относительно короткие сроки. Так что многое будет зависеть от того, удастся ли вендорам и их партнерам предложить соответствующие решения по приемлемым ценам уже сейчас, а не через год-два. В противном случае не исключено, что многие структуры вернутся к практике решения локальных проблем собственными силами, от которой в последние годы старались уйти.

Стоит ли говорить, что как раз сейчас появляется реальная почва для кардинального изменения роли и места CIO в управлении компаниями, если, конечно, они, CIO, окажутся готовы взять на себя инициативу в оптимизации не только ИТ-инфраструктуры, но и бизнес-процессов, а также в превращении ИТ в реальный инструмент увеличения прибыли. Так что, пожалуй, можно говорить о том, что для отечественной ИТ-индустрии наступает момент истины. Ситуация непростая, но как-то она разрешится…