Оценивать ситуацию на рынке ERP-систем в целом — это примерно то же самое, что говорить о средней температуре по больнице. Эксперты уже давно пришли к выводу, что нужно четко делить этот рынок на два сегмента: крупных и средних предприятий. Дело в том, что они сильно различаются как по специфике задач, так и по составу предлагаемых им решений. В принципе, конечно, следует сказать и о третьем уровне клиентов — малом бизнесе, но применяемые тут средства вряд ли можно отнести к категории ERP.

Именно поэтому компания Gartner решила отдельно рассмотреть положение дел в мировом сегменте решений среднего уровня (mid-ERP), специально выделив в нем продуктово-ориентированные предприятия (сюда относятся производственные и торговые организации, а также административно-хозяйственные подразделения государственного сектора и сервисных учреждений, в том числе медицинских и банковских). По мнению ее специалистов, именно здесь наблюдается наиболее острая и динамичная конкурентная ситуация. По классификации Gartner, к категории производственных компаний среднего бизнеса относятся организации с числом сотрудников от 100 до 999 человек и с ежегодным объемом продаж от 50 до 1000 млн. долл.

Однако mid-ERP сегодня широко используются в более крупных, в том числе глобальных компаниях, в которых информационная система строится на двухуровневом принципе, когда автономные средства устанавливаются для автоматизации отдельных подразделений или филиалов. Именно поэтому исследование Gartner носит название “Midmarket and Tier 2-Oriented ERP for Product-Centric Companies”.

В мире и в России

По данным Gartner, весь рынок ERP (больших и средних) в 2008 г. составил в доходах от продаж соответствующего ПО 23,8 млрд. долл. и, несмотря на текущие экономические трудности, по итогам 2009 г. должен немного вырасти — до 24,5 млрд. долл. В отчете приведены доли (в %) его ключевых игроков (правда, по итогам 2007 г.): SAP — 28, Oracle — 14, Sage — 7, Infor — 6, Microsoft — 4. При этом важно отметить следующее: только два первых лидера фокусируются преимущественно на сегменте крупного бизнеса, все остальные игроки ориентируются на средний рынок.

Здесь хотелось бы отвлечься от исследования Gartner и провести сравнение этих общих сведений с данными по российскому рынку ERP, которые уже много лет подряд собирает IDC. Последние опубликованные сведения на этот счет относятся к итогам 2007 г.: общий объем — 579 млн., распределение долей — SAP -- 49,6%, Oracle -- 14,9%, “1С” — 14,4%, Microsoft Dynamics -- 7,8%, “Галактика” — 4,7%.

Простое сравнение мировых и отечественных показателей позволяет сделать некоторые выводы: ·

- объем российского рынка ERP составляется 2,4% от мирового — это даже несколько выше, чем по ИТ в целом; ·

- уровень монополизации в России существенно выше: на долю первой пятерки приходится 91,4%, в мире — 59%; ·

- учитывая ориентацию SAP и Oracle на крупных клиентов, получается, что уровень автоматизации верхнего сегмента более высокий, чем среднего.

Впрочем, тут нужно сделать замечание: вполне вероятно, в нашей стране как раз в среднем сегменте широко используются решения, которые не попадают в поле зрения исследователей — заказные и внутренние разработки или продукты небольших локальных компаний. Но в этом случае получается, что объем рынка ERP в нашей стране существенно выше, чем это отражено в исследовании IDC.

Так или иначе, но вполне определенно можно сказать, что в России достаточно сильны позиции местных поставщиков (а в среднем сегменте они и вовсе лидируют), и вполне вероятно, это относится не только к нашей стране. То есть нужно понимать, что общемировая статистика mid-ERP довольно слабо отражает соотношение сил игроков в конкретном регионе. И тем не менее исследование Gartner представляет интерес и для нас в плане понимания общих тенденций развития этого рынка.

Средние — не значит малофункциональные

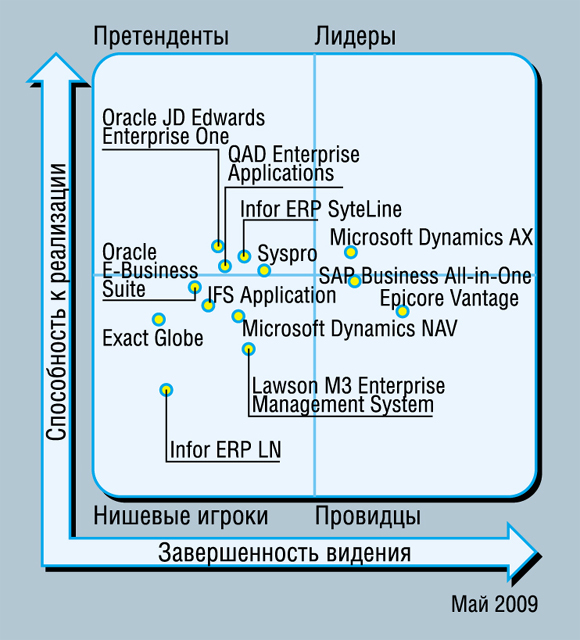

Прежде всего отметим, что Gartner рассматривает в своем исследовании позиции не поставщиков в целом, а конкретные решения (любопытно, что в этот список не попали продукты компании Sage, которая занимаете третью позицию в рейтинге всего рынка ERP). При этом эксперты избегают каких-либо количественных оценок рынка mid-ERP — как абсолютных, так и относительных показателей продаж. Размещение продуктов на магическом квадранте выполнялось на основе комплексного анализа таких показателей, как география распространения, инсталлированная база, продажа новых лицензий, доступность, функциональность решений и их архитектура.

В то время как ряд наблюдателей считают рынок средних ERP-систем большим и созревшим, Gartner смотрит на него как на развивающийся, с динамично меняющейся ситуацией, которая характеризуется постепенной заменой унаследованных систем на более современные. При этом эксперты компании выделяют такие основные тренды: ·

- реализация в системах возможности пакетирования вертикально-ориентированной функциональности; ·

- внедрение и развитие систем на предприятиях с использованием SOA и процессно-ориентированного управления с широким применением встроенных средств бизнес-анализа; ·

- учет процесса глобализации экономики — он теперь затрагивает всех, не только транснациональные корпорации; ·

- консолидация рынка за счет приобретений и объединений ERP-поставщиков.

Несмотря на использование компаниями довольно большого числа бизнес-приложений, ERP-решения продолжают занимать в их информационных системах ключевое положение, в том числе для управления: финансами и бухгалтерией, продажами и заказами, оперативной деятельностью, закупками и кадрами.

В отчете отмечается, что бытует мнение, будто бы на средних предприятиях должны применяться “легкие ERP”, не обладающие столь большим набором возможностей, как тяжелые ERP-решения. Но эксперты Gartner считают, что такое мнение не очень верно: по набору требований к ИТ многие средние предприятия не уступают крупным, а порой и превосходят их. Особо нужно обратить внимание на то, что mid-ERP широко используются в рамках двухуровневой автоматизации крупных распределенных компаний. В этих условиях особое внимание нужно обратить на возможность адаптации выбранных продуктов к условиям конкретной страны.

В целом же необходимо учитывать, что средние компании имеют довольно ограниченные ИТ-бюджеты и ИТ-ресурсы и потому отдают предпочтение системам с низким уровнем ТСО (совокупная стоимость владения). В то же время им нужны средства с широкой и глубокой функциональностью.

Положение на квадранте

Из отобранного списка в 13 решений в квадрант “Лидеры”, по версии Gartner, попало только одно решение — Microsoft Dynamics AX. При этом в числе нишевых игроков отмечен еще один продукт Microsoft — Dynamics NAV. Однако тут нужно напомнить, что в набор ERP-предложений корпорации входят четыре основные пакета, которые достались ей в результате приобретения в начале этого десятилетия соответственно двух европейских (Damgaard и Navision) и двух американских (Great Plains и Solomon) компаний. И вот на что стоит обратить внимание: хотя тогда аналитики отдавали явное предпочтение (в плане стратегического развития) американским разработкам, сейчас последние даже не попали поле зрения Gartner,

Говоря о лидерстве Microsoft Dynamics AX, эксперты Gartner отмечают хороший набор функциональности, низкую TCO, отличную интеграцию с другими продуктами Microsoft и наличие развитой партнерской сети. Однако при глобальных внедрениях продукта многие заказчики вынуждены опираться на поддержку самой корпорации, в том числе для координации работ локальных партнеров.

Что касается Dynamics NAV, то, как отмечает Gartner, этот продукт занял устойчивое положение на рынке вопреки пессимистичным ожиданиям по поводу возможного прекращения его развития для исключения дублирования в семействе Microsoft Business Solutions. Его невысокая позиция в рейтинге объясняется тем, что данное решение все же больше ориентировано на малый бизнес и не очень хорошо подходит для распределенных предприятий. Но отметим, что ранее Gartner вовсе не рассматривало NAV в своих исследованиях mid-ERP, так что нынешнюю позицию этого ПО на рынке можно считать очень неплохой.

В категорию “провидцы” попали два продукта — SAP Business All-in-One и Epicor Vantage.

Как известно, решение SAP — это набор преднастроенных вертикальных решений на базе SAP Business Suite. Соответственно его главное достоинство — широкая и глубокая функциональность в сочетании с возможностью быстрого внедрения на основе использования лучших практик. Однако при этом решение все же является довольно сложным и дорогим по сравнению с конкурирующими предложениями, что мешает ему попасть в число лидеров. Как известно, еще в конце 2007 г. SAP выпустила онлайновое решение Business ByDesign, ориентированное специально на средний сегмент рынка. Но о его заметном присутствии на рынке еще рано говорить.

Что касается Epicor Vantage, то, по мнению Gartner, этот продукт имеет очень хорошие перспективы развития с учетом того, что в конце 2008 г. Epicor выпустила новую версию своей базовой технологической платформы Epicor 9. В качестве сильной стороны данного решения аналитики отмечают последовательную приверженность Epicor идеям SOA, реализуемым на базе архитектуры .NET. Однако росту популярности продуктов Epicor на рынке мешают ограниченные возможности по глобальной поддержке со стороны поставщика.

Относительно продуктов еще одного ведущего ERP-игрока — Oracle — в отчете говорится, что решение Oracle E-Business Suite составляет достойную конкуренцию продуктам SAP на рынке крупных заказчиков, но компания уделяет явно недостаточное внимание продвижению этого ПО в средний сегмент, несмотря на наличие вертикального решения Oracle Accelerators. Другой продукт — Oracle JD Edwards EnterpriseOne — изначально был ориентирован на средние предприятия. Выполняя свои обещания при его приобретении в 2005 г., Oracle развивает и поддерживает его, но, по мнению Gartner, принимаемых компанией мер недостаточно, чтобы вывести продукт на передовые позиции.

По мнению Gartner, как раз на среднем рынке сейчас наблюдается повышение интереса к использованию ERP-систем, предоставляемых по модели SaaS (“софт как сервис”, в силу ряда причин эта схема не очень подходит для крупных заказчиков). Однако в отчете отмечается, что, хотя SaaS-решения действительно позволяют снизить начальные затраты на внедрение системы, в долгосрочной перспективе (пять лет и более) в плане TCO они зачастую не имеют преимуществ по сравнению с традиционным вариантом развертывания ERP.

Заказчики сегодня широко используют продукты Open Source в качестве отдельных инфраструктурных компонентов, но на рынке ERP пока такое ПО имеет очень ограниченное применение. В то же время отмечается, что в последнее время многие ERP-вендоры все шире предоставляют исходный код своего ПО заказчикам, в том числе для снижения затрат на поддержку и модернизацию внедренных решений.

Так или иначе, но в магическом квадранте Gartner для mid-ERP пока нет ни одного решения SaaS или Open Source.