Объявление о предстоящем приобретении корпорацией SAP компании Business Objects ( см. PC Week/RE, № 38/2007) вызвало целый всплеск обсуждений в ИТ-СМИ о положении на рынке средств бизнес-анализа и перспектив развития ситуации с учетом не только этой, но и других подобных сделок последнего времени в данной сфере. Однако вот какое любопытное наблюдение: авторы публикаций, называя примерно один и тот же список ведущих BI-поставщиков, при этом часто приводят разные сведения об их рейтинге, долях рынка и объемах продаж, зачастую ссылаясь на одних и тех же исследователей.

Объективное объяснение этой ситуации довольно простое. Дело в том, что на одном рынке аналитические компании часто выделяют несколько разных (порой сильно пересекающихся) сегментов, на которых положение основных игроков, естественно, различается. Но учитывая это, тем более полезно разобраться: что же представляет собой современный BI-рынок, каковы технологические направления его развития, в каких его сегментах следует ожидать наиболее острой конкурентной борьбы между поставщиками?

Рынок бизнес-аналитики глазами IDC

В поисках ответа на этот вопрос можно обратиться к такому авторитету, как компания IDC, и ее отчету “Worldwide Business Analytics Software 2007—2011 Forecast Update and 2006 Vendor Shares”. Собственно исследование было закончено еще в марте, но только сейчас, спустя полгода, эти данные были опубликованы в открытом доступе (см., например, www.sas.com/news/analysts/idc_wwbusanalytics_0907.pdf). Хотя приведенные там сведения относятся к прошлому году, все же они представляют хорошую пищу для размышления и сегодня, поскольку достаточно точно характеризуют структуру рынка средств бизнес-анализа и расстановку сил на нем, которую можно сегодня легко скорректировать с учетом громких сделок по слиянию в последние месяцы.

Здесь сразу нужно обратить внимание на то, что вместо понятия Business Intelligence вводится термин Business Analytics (BA). При этом BI закрепляется за одним из базовых сегментов BA. Такая замена названий создает определенные проблемы для их перевода на русский язык, так как название “бизнес-аналитика” уже прочно закрепилось в качестве перевода BI, хотя более адекватно подходит для BA. Мы сейчас не будем останавливаться на возможных вариантах русского перевода. В содержательном же плане понятно, что BA — это некий более общий круг аналитических задач, который включает и традиционные средства BI, и качественно новый уровень “искусства анализа” для решения задач управления бизнесом.

По определению IDC, программные средства BA включают инструменты, используемые для преобразования, хранения, анализа, моделирования, доставки и трассировки информации в ходе работы над задачами, связанными с принятием решений на основе фактических данных. При этом с помощью этих средств лица, принимающие решения, должны при использовании подходящих технологий получать нужные сведения и в нужное время.

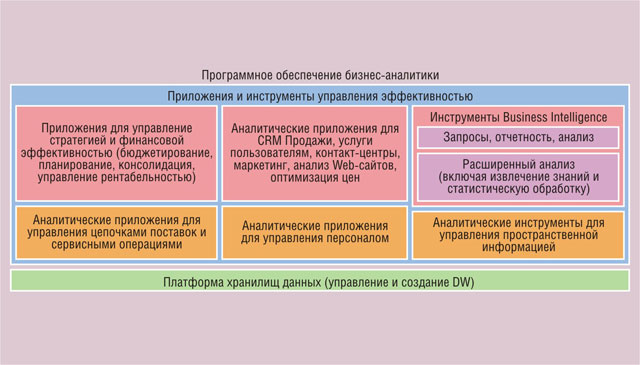

Структурно рынок BA, по методике IDC, состоит из двух основных категорий ПО (рис. 1): инструменты и приложения для управления эффективностью бизнеса (performance management, PM) и платформы хранилищ данных (data warehouse, DW). Собственно средства бизнес-анализа сосредоточены в PM и включают несколько групп:

- приложения для управления стратегией и финансовой эффективностью (Financial Performance & Strategy Management Applications);

- аналитические приложения для CRM (CRM Analytics Applications);

- аналитические приложения для управления цепочками поставок и сервисными операциями (Supply Chain & Services Operations Analytic Applications);

- аналитические инструменты для управления пространственной информацией (Spatial Information Management Analytic Tools);

- аналитические приложения для управления персоналом (Workforce Analytics Applications);

инструменты Business Intelligence.

Как мы видим, традиционные BI-инструменты — это лишь одна из групп PM. Она в свою очередь включает две подгруппы:

- средства запросов, отчетности и анализа;

- средства расширенного анализа (в том числе извлечения знаний и статистической обработки).

Исследования рынка BA компания IDC ведет уже не первый год, и его состав год от года постепенно расширяется. Так, в 2006 г. в него были впервые включены средства планирования цепочек поставок.

Объемы рынка и доли вендоров

По оценкам IDC, в 2006 г. BA-рынок вырос на 11,2% по сравнению с 2005-м — до величины 19,3 млрд. долл., из которых на PM и DW пришлось соответственно 13,6 и 5,7 млрд. долл. (рост на 10,8 и 12,5%). Позиции ведущих поставщиков в общем зачете выглядели по итогам прошлого года следующим образом (доля рынка в 2006 г./рост за год в %): Oracle — 14,2/12,8; SAS — 8,2/14,0; SAP — 7,2/12,6; IBM — 6,8/12,0; Microsoft — 6,7/24,6; Business Objects — 5,3/8,2; Cognos — 4,0 /9,4; Hyperion — 3,5/12,4; NCR Teradata — 2,3/5,1; Fair Isaac — 2,1/2,1.

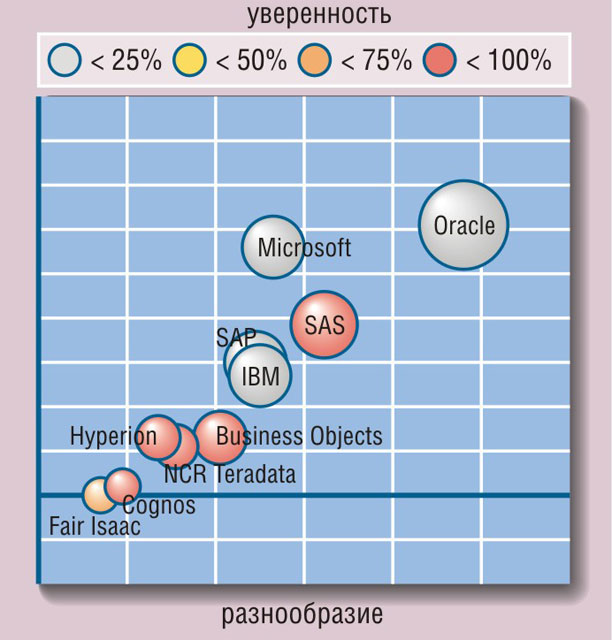

Однако общую ситуацию на BA-рынке гораздо лучше характеризует многомерная диаграмма, приведенная на рис. 2. На ней представлены четыре измерения:

- размер круга — объем BA-продаж;

- цвет круга — уровень фокусировки (доля BA-поставок в общем объеме бизнеса компании);

- ось X — разнообразие (широта и глубина предложения на BA-рынке);

- ось Y — развитие (годовое увеличение объема продаж в миллионах долларов).

Здесь мы можем видеть очень четкое деление ведущих игроков BA-рынка по критерию фокусировки на узкоспециализированных BA-поставщиков (от 75% до 100% — SAS, Business Objects, Cognos, Hyperion) и мультивендоров (до 25% — Oracle, SAP, IBM, Microsoft).

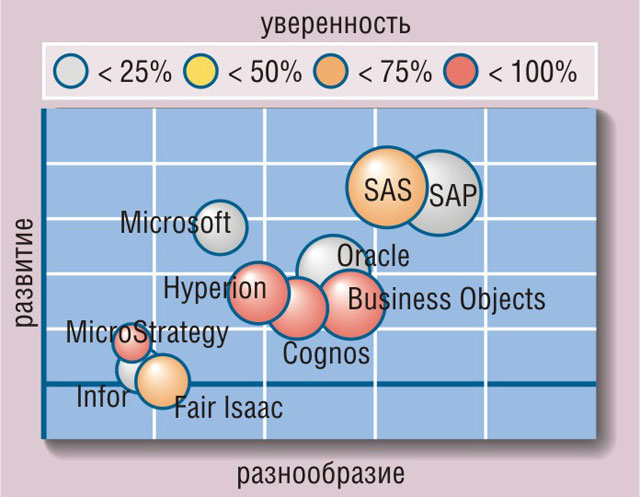

Однако хотя IDC объединила продукты PM и DW в один BA-рынок, это все же весьма различные сегменты, что видно и из состава участников, позиции которых в 2006 г. были следующими:

- Сегмент DW: Oracle — 32,8/13,1; IBM — 21,8/12,0; Microsoft —13,6/23,0; SAS — 8,7/9,0; NCR Teradata — 7,3/4,6; Informatica — 4,3/11,3; Sybase — 1,6/7,0; Business Objects — 1,0/13,2; Fujitsu — 0,6/2,5; Netezza — 0,6/42,0.

- Сегмент PM: SAP — 10,2/12,6; SAS — 8,0/16,4; Business Objects — 7,1/7,9; Oracle — 6,5/12,0; Cognos — 5,6/9,4; Hyperion — 4,9/12,4; Microsoft — 3,8/27,0; Fair Isaac — 2,9/2,1; Infor — 2,0/7,4; MicroStrategy — 1,8/15,6.

Даже самый простой анализ этих двух списков позволяет нам сделать некоторые выводы. Во-первых, уровни зрелости данных сегментов (в том числе конкурентная ситуация в них) существенно различаются. В DW-сегменте безусловно доминирует тройка ведущих поставщиков СУБД, на которую приходится две трети рынка, причем эта доля увеличивается. Из классических BA-вендоров достойное место занимает SAS, но она постепенно теряет свои позиции.

Во-вторых, в PM-сегменте положение игроков является более “размытым” (см. рис. 3), и потому именно здесь идут и будут продолжаться активные процессы поглощений, которым мы были свидетелями в 2007 г. Очевидно, что после покупки Hyperion корпорация Oracle выйдет на вторую позицию, а SAP с приобретением Business Objects еще сильнее укрепит свое лидерство. Фактически речь идет об исчезновении специализированных BA-поставщиков, и вопрос заключается лишь в том, когда и кто купит компании SAS и Cognos. Правда, учитывая объем бизнеса SAS (в сумме около 2 млрд. долл. в 2006-м) и специфика ее организации (частная компания с сильно персонализированной структурой управления) дают основания предположить, что она способна еще долго выступать в роли самостоятельного и влиятельного игрока на этом рынке.

Но кто же является наиболее вероятным покупателем? Учитывая высокие внутренние темпы роста собственного BA-бизнеса и особенность стратегии приобретений, можно довольно уверенно сказать, что это будет не Microsoft. Принимая во внимание сделанные ранее поглощения, SAP и Oracle также нужно исключить из списка покупателей на ближайшую перспективу. Остается практически единственный вариант — IBM, которая сегодня, имея отличные позиции в области DW (но темпы роста у нее тут ниже, чем у конкурентов), вообще практически не представлена в сегменте PM, хотя по логике развития ИТ-рынка она здесь обязательно должна находиться.

Прогнозы развития

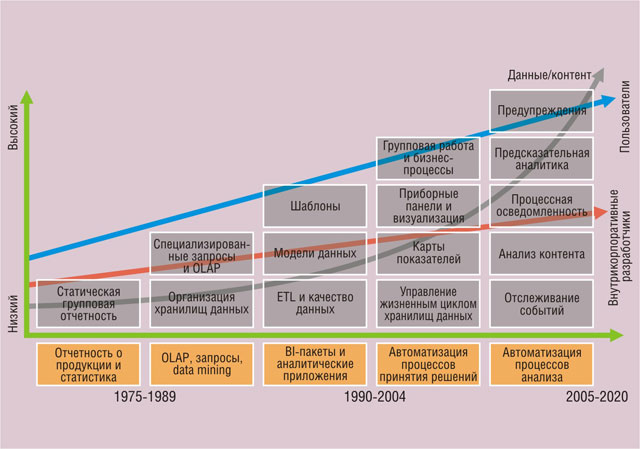

Общий процесс эволюции BA-средств IDC представила в виде трех последовательных 15-летних циклов (рис. 4). В качестве трех ключевых факторов преобразования данного рынка эксперты компании выделяют:

- увеличение объема данных, используемых для принятия решений. Резкий рост объемов объясняется тем, что наряду со структурированной информацией, получаемой преимущественно из транзакционных систем, в процессы анализа все шире вовлекаются неструктурированные и полуструктурированные данные, а также мультимедийный контент;

- увеличение числа пользователей за счет двух категорий — традиционных профессиональных аналитиков, но в гораздо большей степени сотрудников, которым решение аналитических задач нужно лишь эпизодически по ходу выполнения других служебных функций;

- рост количества ИТ-специалистов, поддерживающих технологии бизнес-аналитики внутри компаний. Но здесь увеличение не должно быть очень резким, так как именно в этой сфере будут широко использоваться новые технологии автоматизации аналитических работ, внешние услуги, включая аутсорсинг, хостинг и модель SaaS.

На период 2007—2011 гг. IDC прогнозирует ежегодный рост BA-рынка на 10,3%, в том числе PM — на 10,6% и DW — на 9,6%. Среди отдельных сегментов самыми быстрорастущими, как ожидается, станут хранилища данных (14,8%), CRM-аналитика (12,6%) и традиционные BI-инструменты (запросы, отчетность, аналитика) для конечных пользователей (12,4%).