В секторе инновационных и растущих компаний (ИРК), созданном в 2006 г. на Фондовой бирже ММВБ в целях упрощения выхода на биржу молодых быстрорастущих компаний, работающих в перспективных отраслях экономики (включая телекоммуникации, интернет-бизнес, разработку ПО и т. д.) и обладающих относительно небольшой капитализацией (от 100 млн. до 5 млрд. руб., рост выручки — не менее 20% в год; (см. PC Week/RE, № 47/2006, с. 8), пока котируются всего две ценные бумаги, связанные с ИТ-компаниями: паи закрытого паевого фонда (ЗПИФ) “Финам — ИТ” (с июня 2007 г., объём размещения 20 млн. долл.; см. PC Week/RE, № 20/2007) и акции группы “Армада” (с июля 2007 г., 29,8 млн. долл. см. PC Week/RE, № 31/2007).

Интерес инвесторов к данным размещениям — в обоих случаях использовался механизм биржевого аукциона — в своё время был огромен. В частности, сообщалось, что спрос на акции “Армады” превысил предложение в 9,5 раз.

Судьба паёв ЗПИФ “Финам — ИТ” пока складывается удачно: за прошлый год, несмотря на разбушевавшийся мировой финансово-экономический кризис, их рыночная стоимость увеличилась на 52,7% .

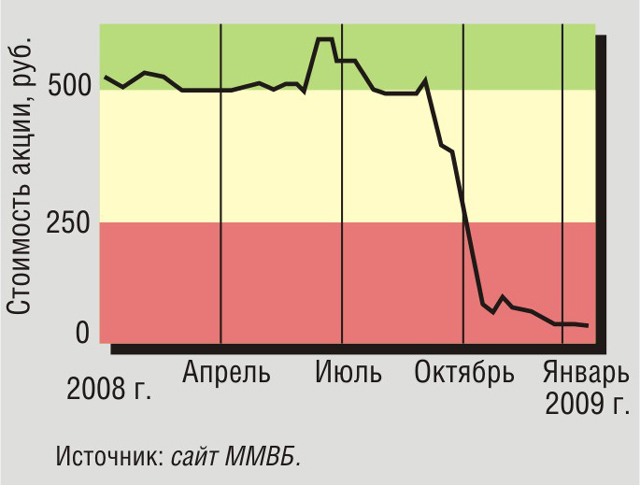

Хуже идут дела у акций группы “Армада”, образованной в апреле 2007 г. в составе многопрофильного холдинга РБК. Согласно данным сайта ММВБ (см. соответствующую диаграмму), за вторую половину минувшего года их стоимость упала почти в 20 раз: с примерно 500 руб. за штуку до менее чем 30 руб. *.

Данное расхождение трендов специалисты холдинга “Финам” объясняют так: ценные бумаги “Финам-ИТ” и “Армады” — разные активы. В первом случае это преимущественно Интернет, ориентированный на частного потребителя, а во втором — ИТ для корпоративных клиентов. Бизнес интернет-фирм, ориентированных на индивидуального потребителя (в частности, поддержка публичных социальных сетей), более стабилен, в то время как у компаний, работающих преимущественно с корпоративными клиентами, есть риски существенного сокращения портфеля заказов во время кризиса. В итоге инвесторы сбрасывают такие бумаги, производят переоценку их справедливой стоимости. У “Армады” есть дополнительный негатив — проблемы у РБК. Инвесторы могли опасаться, что средства из их бизнеса будут выводиться на поддержку материнской компании. Комментариев сложившейся ситуации у представителей “Армады” на момент написания данной статьи получить не удалось.

Неважно чувствуют себя ценные бумаги и крупных российских ИТ-фирм, котирующихся на различных площадках отечественных и зарубежных бирж. Впрочем, негативная тенденция носит глобальный характер. “Индекс капитализации западных ИТ-сервисных компаний DMOI (Datamonitor Outsourcing Index) продолжает синхронно следовать за индексом S&P 500, — отмечает председатель совета ЛИНЭКС Сергей Карелов. — За последние три месяца оба индекса упали примерно на 35%. К сожалению, индекс DMOI учитывает ситуацию только с западными компаниями. Поэтому для понимания того, что происходит с капитализацией российских ИТ-фирм, этого индекса недостаточно”.

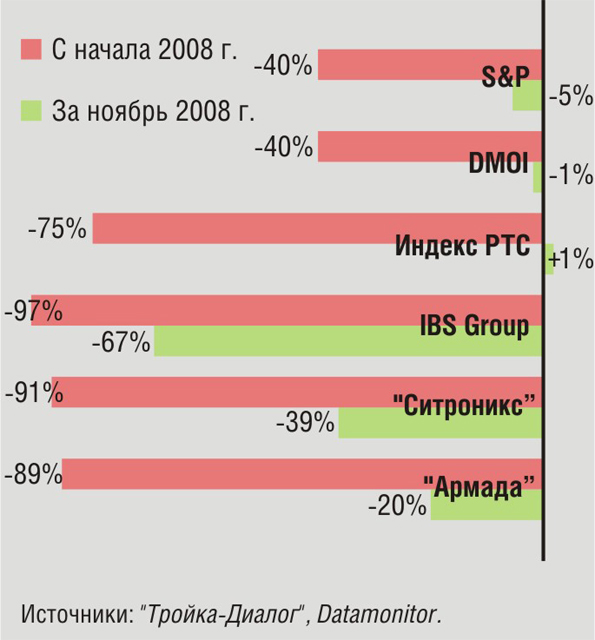

Общую картину может прояснить диаграмма, составленная российской редакцией еженедельного бизнес-профайла Global Computing Services на основе данных компаний “Тройка-Диалог” и Datamonitor. Из неё видно, что:

- с начала 2008 г. российский фондовый рынок упал в 1,9 раза сильнее, чем индекс S&P 500;

- акции западных ИТ-сервисных компаний с начала года упали одинаково с западным фондовым рынком (S&P 500), а российских ИТ-компаний — в 1,24 раза сильнее российского фондового рынка;

- за ноябрь ситуация стала ещё хуже — и российский, и западный фондовые рынки остались примерно на том же уровне, тогда как акции российских ИТ-компаний подешевели от 20 (“Армада”) до 67% (IBS Group).

По мнению Сергея Карелова, ряд крупных российских ИТ-компаний, потерявших почти всю свою капитализацию, сегодня стоят немыслимо дёшево. “И не дай бог какая-нибудь TCS (Tata Consultancy Services, крупнейший индийский разработчик ПО и поставщик ИТ-услуг. — Прим. ред.) решит этим воспользоваться и скупить их за бесценок”, — беспокоится эксперт.

Ситуацию с ростом стоимости паёв ЗПИФ “Финам — ИТ” г-н Карелов комментирует так: “Это, по сути, не акции конкретной ИТ-компании, а некий производный инструмент, материализованный в паевом фонде. Поэтому неправильно сравнивать динамику акций крупных ИТ-компаний с динамикой паевого фонда, оперирующего акциями и корпоративными облигациями фирм c относительно небольшой капитализацией. Хочу также заметить, что в кризис традиционные способы оценки стоимости компаний работают плохо и на первый взгляд выходят такие показатели, как долговая нагрузка компании”.

* За первые девять месяцев минувшего года выручка группы “Армады” увеличилась на 23%, достигнув 91,9 млн. долл. Согласно официальному прогнозу компании, годовая выручка группы должна была достигнуть 165—170 млн. долл. Сведениями о том, оправдался ли этот прогноз, редакция не располагает.