Если по результатам первого квартала нынешнего года председатель совета Лиги независимых экспертов в области ИТ (ЛИНЭКС) Сергей Карелов уподобил российский ИТ-рынок больному, которого нужно срочно переводить в палату интенсивной терапии (см. PC Week, №16—17/2009), то результаты второго, по данным аналитического агентства REAL-IT, свидетельствуют о том, что больному стало еще хуже. “За последние шесть кварталов, в течение которых мы проводим мониторинг состояния российского рынка ИТ, он еще никогда не находился в таком лихорадочном состоянии”, — констатировал г-н Карелов. Об этом, по его словам, свидетельствуют и косвенные данные (раньше доля компаний, отказавшихся принять участие в анкетном опросе REAL-IT, не превышала 25%, а на сей раз составила 42%), и полученные по репрезентативной выборке оценки.

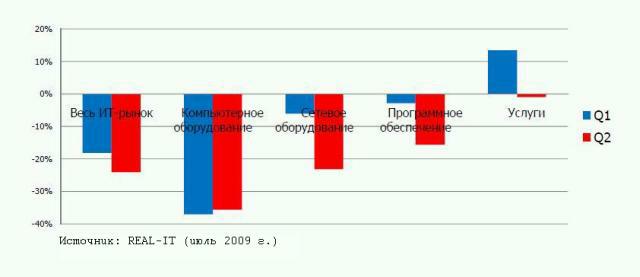

Так, по оценкам REAL-IT, российский ИТ-рынок во втором квартале продолжил свое падение — его объем в рублях сократился на 24% по сравнению с уровнем II кв. 2008 г. То есть падение оказалось даже более глубоким, чем в первом квартале нынешнего года (-18%). Динамика изменения объемов выделенных REAL-IT сегментов выглядит следующим образом: компьютерное оборудование — -36%, сетевое оборудование — -23%, программное обеспечение — -16%, ИТ-услуги — -1%. Таким образом в отличие от первого квартала рост не отмечен ни в одном из сегментов.

Среди компаний разных профилей лучше всего чувствуют себя производители ПО. Они планируют вниз в темпе развитых западных ИТ-рынков: -7% по совокупной выручке. При этом объем предоставляемых ими услуг сократился даже больше (-9%), чем поставки ПО (-6).

У системных интеграторов объем бизнеса упал на 22%. Десятка крупнейших интеграторских компаний, в первом квартале продемонстрировавшая небольшой рост за счет поставок ПО и ИТ-услуг, теперь тоже не устояла. По этой группе компаний отмечено сокращение оборота на 12% при сохранении небольшого роста только в сегменте ИТ-услуг (+2,2%).

У производителей оборудования объемы продаж сокращались, по оценкам REAL-IT, почти с той же скоростью (-33%), что и в первом квартале (-34%). Но еще хуже дела складывались у дистрибьюторов, совокупная выручка которых уменьшилась по сравнению с аналогичным периодом прошлого года на 35% (в первом квартале — на 27%). Сказалось резкое сокращение продаж через эти структуры сетевого оборудования (-22%) и программного обеспечения (-42%).

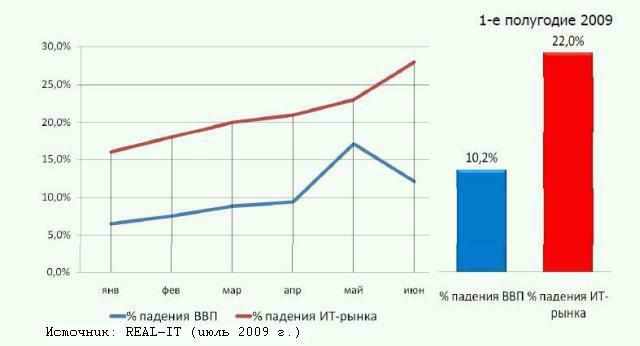

Сценарий дальнейшего развития событий пока не ясен. В REAL-IT полагают, что все будет зависеть от того, какая из двух противоположных тенденций возобладает. Одна из этих тенденций уже была отмечена ранее и обусловлена зависимостью объема ИТ-рынка от числа заключенных ранее ИТ-компаниями договоров. Очередное сокращение (двукратное) этого числа было отмечено REAL-IT в феврале. Если зависимость подтвердится, то, по мнению аналитиков, примерно с шестимесячной задержкой (т. е. в ближайшее время) это может привести к ощутимому падению рынка. Вместе с тем сопоставление динамики развития ИТ-рынка с динамикой изменения ВВП показывает, что первый показатель следует в фарватере второго с задержкой в один месяц и оказывается примерно вдвое выше, т. е. ИТ-рынок падает вдвое быстрее экономики (приходится констатировать, что для российских предприятий информационные технологии так и не стали важным фактором выживания и повышения устойчивости бизнеса). С учетом того, что темпы снижения ВВП в июне замедлились, резонно ожидать того же результата и для ИТ-рынка. Так или иначе, в июле-августе, как полагает Сергей Карелов, для российского рынка ИТ наступает момент истины, который во многом определит дальнейшую перспективу.