Алексей Важнов

Менеджмент

Шаг первый: не новый, но необходимый

В предыдущей статье цикла (см. PC Week/RE, № 49/97, с. 54) был сделан вывод, что реализация управленческого учета возможна только на основе общей корпоративной базы данных. Рассмотрим, каким образом следует организовывать информацию в такой БД. Как ни покажется странным, начать придется с рассмотрения внутренней организации бизнеса.

Структура баланса для целей управления

У маленьких все как у больших. В чем-то даже сложнее...

Согласно “классике” (к которой уже сейчас можно причислить бестселлер “Семь нот менеджмента”), возможны три базовые схемы организации бизнеса: линейно-функциональная, дивизиональная и матричная. Вы можете задать вопрос: а зачем малому и среднему бизнесу начинать с этого? Ведь, как правило, размышления о структуре должны волновать более крупные компании. Причина (уже названная в первой части цикла) снижение доходности. Именно оно заставляет увеличивать обороты и заботиться о масштабировании бизнеса. Рано или поздно проблема роста неизбежно возникнет, и лучше быть заранее готовыми к ее решению.

Кроме того, сейчас в мире наблюдается тенденция к переходу на гибкую модель бизнеса CSRP, Customer Synchronized Resource Planning (см. PC Week/RE, № 45/97, с. 3, 62). В соответствии с этой моделью необходимо динамично перестраивать бизнес под быстро меняющиеся потребности клиентов, а значит, надо организовать бизнес из таких элементов, которые, не изменяясь сами, могут быть перегруппированы для решения новых задач.

Если проанализировать весь спектр задач, решаемых предприятием в ходе его развития как субъекта хозяйственной деятельности, то можно выделить относительно небольшой набор базовых функций обеспечения (точнее, групп таких функций). Автор в своей работе опирается на набор приблизительно из 20 групп (см. “Набор базовых функций...”).

Для больших компаний такой подход достаточно традиционен их организационная структура (сформированная на основе исторического опыта) состоит из подразделений, обеспечивающих реализацию этих функций. А вот для малого и среднего бизнеса проблема усугубляется тем, что один и тот же человек зачастую выполняет несколько функций. При этом создается иллюзия, что все просто и понятно. Здесь мы сталкиваемся с первой проблемой роста быстрое исчерпание возможностей одного должностного лица. Для того чтобы разгрузить этого человека, необходимо часть его функций передать другому. Следовательно, в организации должны существовать специальные процедуры, позволяющие корректно и вовремя это сделать.

Чтобы не вызывать ненужных ассоциаций словом “подразделение”, для малого и среднего бизнеса будем использовать слово “блок”. Каждый блок реализует одну из функций обеспечения в том объеме, который определяется спецификой бизнеса. Критерий выделения блока покажется знакомым тем, кто занимался разработкой электронной аппаратуры, число внутренних связей существенно (насколько существенно вопрос опыта и интуиции) превышает число внешних связей.

При чем же здесь учет?

Столь подробное описание организационной структуры должно помочь в создании прочной основы для ведения учета. Ведь после того как мы произвели измерение (фиксацию) параметров объекта управления, мы должны каким-то образом структурировать и обозначить массив полученных значений для последующего его анализа. Привязка к набору базовых блоков как раз и позволит это сделать.

Блоки делятся на две группы:

- обеспечивающие бизнес (т. е. потребляющие ресурсы);

- приносящие доход от взаимодействия с внешними по отношению к виртуальному холдингу (см. PC Week/RE, № 49/97, с. 54) субъектами бизнеса.

Сразу следует отметить, что кажущийся логичным промежуточный вариант например, склад, оказывающий услуги и внутренним структурам холдинга, и внешним клиентам, в предлагаемой системе не существует. Это принципиально разные блоки, поскольку при работе на внешнего заказчика необходимо дополнить складской блок функциями взаиморасчетов, маркетинга и т. д., и в этом случае целесообразнее говорить о проекте оказания сторонним организациям складских услуг. (Об организации работы в виде набора проектов чуть далее.)

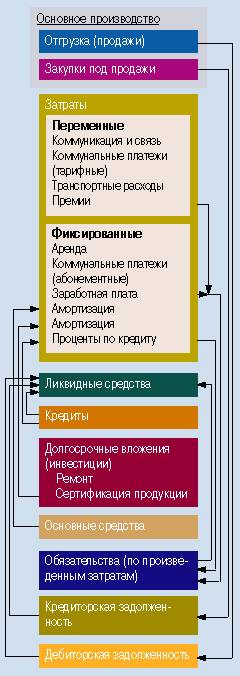

Суммировав (с соответствующими знаками) величины параметров, описывающих деятельность каждого из блоков, мы получим баланс бизнеса. Поскольку мы рассматриваем функциональное построение бизнеса, а не юридическую форму его организации, этот баланс и будет управленческим балансом. Еще раз подчеркну, что учетный период неделя.

Баланс (см. cхему) состоит из двух частей:

-1 результаты работы “основного производства” (доход) холдинга за учетный период. Рассчитывается как выручка от реализации товаров и услуг за вычетом расходов на приобретение этих товаров и услуг и затрат за учетный период. Хотя для удобства баланс и выражается в денежных показателях, мы в первую очередь работаем с обязательствами. Первая часть баланса в основном связана с материальными потоками и непосредственно с созданием прибавочной стоимости.

- текущее состояние всех ликвидных средств и обязательств холдинга на конец учетного периода. Иногда это называют финансовым паспортом бизнеса. Вторая часть баланса ориентирована на выполнение расчетов по обязательствам, т. е. перераспределение без добавления стоимости.

В свою очередь затраты подразделяются на “фиксированные расходы” и “расходы, пропорциональные обороту”.

К фиксированным относятся расходы, которые холдинг несет вне зависимости от того, как идет его бизнес (это арендная плата, заработная плата персонала и оплата всех услуг, пропорциональных времени). Кроме того, в блок фиксированных расходов включается амортизация долгосрочных затрат (капитальный ремонт, оборудование, проценты по кредитам, платежи по возврату кредитов и т. п.). При этом для целей управленческого учета амортизация выполняется по реальному износу устанавливаемые сроки амортизации, как правило, значительно меньше принятых в бухгалтерской учетной политике.

Расходы же, пропорциональные обороту, зависят от результатов деятельности и при снижении объемов уменьшаются.

Вторая часть баланса содержит такие статьи, как задолженности (внешние), кредиты, основные средства и долгосрочные вложения, а также текущие обязательства (внутренние задолженности), в которых заложены все невыплаченные части произведенных затрат.

Внешние задолженности отражают обязательства по отношению к внешним фирмам (заказчикам и поставщикам) и подразделяются, соответственно, на статьи “дебиторская” и “кредиторская”.

Раздел “Ликвидные средства” включает в себя все банковские счета и все кассы наличных денег, имеющиеся у структур, контролируемых виртуальным холдингом. Движение средств в этом разделе завершает цепочка операций. Например, при начислении заработной платы увеличение соответствующих статей блока “Затраты” и блока “Обязательства” составляет первую фазу операции, производимую каждый учетный период (неделю), в то время как вторая фаза этой операции выплата начисленной заработной платы производится реже (например, один раз в две недели).

Проектный учет

К блочной структуре организации бизнеса отлично применим механизм проектного учета, т. е. для каждой конфигурации блоков, которой присваивается идентификатор (имя проекта), начинают выделяться средства и учитываться затраты (путем простановки идентификатора проекта на первичных документах). Один блок может быть задействован в нескольких проектах. В случае, когда детальный учет затрат блока по каждому из проектов невозможен, применяется метод среднего (опять же, как и везде в управленческом учете, средневзвешенного): суммарные затраты за период распределяются по проектам пропорционально оборотам финансовых средств по проекту. Таким образом, для каждого из проектов при необходимости может быть построен такой же баланс, как для бизнеса в целом.

Принципиальным моментом проектной организации работ является введение единоначалия (как в армии), т. е. у каждого проекта должен быть один руководитель. Однако, в отличие от подразделения, у нескольких проектов может быть один и тот же руководитель.

Таким образом, мы получаем несколько матриц, используемых для ведения учета:

1. Матрица “блоки проекты”. В строках перечислены блоки, в столбцах проекты. Сумма по столбцу дает баланс проекта. Сумма по строке баланс блока.

2. Матрица “персонал блоки”. Строки списочный состав. Столбцы блоки. На основании этой матрицы можно рассчитывать вознаграждение сотрудников по результатам деятельности.

3. На базе первых двух матриц можно автоматически формировать матрицу “персонал проекты”. Это текущее состояние занятости персонала. Самый простой пример использования заказ пропусков на объекты при ведении работ на территории заказчика.

4. Дерево “структура управления”. Иерархический список руководства компании (только менеджеры высшего звена) со списком обеспечивающих функций (блоков), за которые отвечает каждый из них. Это очень полезная таблица для рядового персонала: она содержит информацию о том, к кому обращаться с той или иной проблемой. Это особенно актуально для привлекаемых (временных) сотрудников при использовании аутсорсинга.

Говоря о проектной организации работ, нельзя не упомянуть о целом пласте проблем, для которых, что приятно, существуют готовые решения. Речь идет, как вы поняли, о подходах и инструментальных средствах управления проектами (Project Management). Этот инструментарий (наверное, второй по значимости фактор после наведения порядка в организационной структуре) способен на практически немедленную ощутимую отдачу, что очень поддерживает веру в успех при сложных и не всегда приятных мероприятиях по постановке менеджмента в компании. Мы обязательно вернемся к этой теме в следующих статьях.

И опять корпоративная база данных...

Усовершенствовав организационную структуру компании, помимо массы полезных эффектов от оргмероприятий, мы теперь можем грамотно сформировать набор дополнительных реквизитов для ведения управленческого учета. Используя эти реквизиты, можно спроектировать структуру корпоративной БД. Это очень ответственный момент, ведь тут мы закладываем основу для всей будущей аналитики. То, что не учтено на этапе фиксации первичной информации, потребует в дальнейшем на порядок больших усилий для включения в аналитическую обработку.

Кроме того, из приведенных рассуждений довольно ясно прослеживается коренное отличие управленческого учета от традиционного бухгалтерского и принципиальная невозможность быстро и дешево получить из бухгалтерских балансов информацию для управления бизнесом.

Вывод: корпоративная БД не может быть построена без проработки организационной структуры бизнеса.

К автору можно обратиться по адресу: vazhnov@postman.ru.