Последнее время российские чиновники немало говорят о блистательных успехах нашей ИТ-индустрии на фоне динамики других отраслей отечественной экономики. При этом подчеркивается, что уже не один год она растет в несколько раз быстрее российского ВВП. Когда же хотят отметить прорывной характер роста российского экспорта ИТ, то ссылаются на его 50%-ное увеличение в 2006 г. — до 1,5 млрд. долл.

Подобные победные реляции чиновников российская пресса комментирует в основном весьма позитивно. Отмечается, что Россия якобы уже занимает третье место в мире по экспорту услуг офшорного аутсорсинга. В целом же складывается впечатление, что еще чуть-чуть господдержки в виде недавно созданных фондов венчурного финансирования, и российский экспорт ИТ-услуг неотвратимо выйдет на второе, а то и на первое место.

Всё это, к сожалению, только мираж, широко пропагандируемый властью с целью изменения сложившегося имиджа России как отсталой мировой провинции, живущей за счет экспорта энергоносителей и прочего сырья. Для придания этому миражу материальной формы и конечно же для поддержки любимого занятия российских чиновников (освоения госфинансирования) создаются различные фонды, комитеты и комиссии. Все они призваны показать растущую заботу государства о развитии ИТ, а заодно и взять под контроль финансовые потоки выделяемых на это средств.

Российский бизнес относится к происходящему с заинтересованным пониманием, видя и для себя перспективу поучаствовать в процессе освоения выделяемых средств. В результате создается впечатление, что мираж этот всех устраивает и никому не интересно выяснять реальное положение дел. Вместе с тем ситуация в развитии российской ИТ-индустрии хотя еще и не кризисная, но весьма настораживающая, и если так будет продолжаться и дальше, то кризис не за горами. А уж о победных реляциях по поводу высоких темпов роста давно пора бы забыть.

Наблюдающееся в последние годы увеличение объема российского ИТ-рынка в значительной степени обусловлено высокими ценами на нефть и соответственно возможностью страны импортировать все в бóльших количествах компьютеры, телекоммуникационное оборудование и программное обеспечение. Необходимость освоения этих импортных технологий приводит к расширению объема ИТ-услуг, оказываемых российскими компаниями, — от консалтинга и системной интеграции до поддержки оборудования и программного обеспечения.

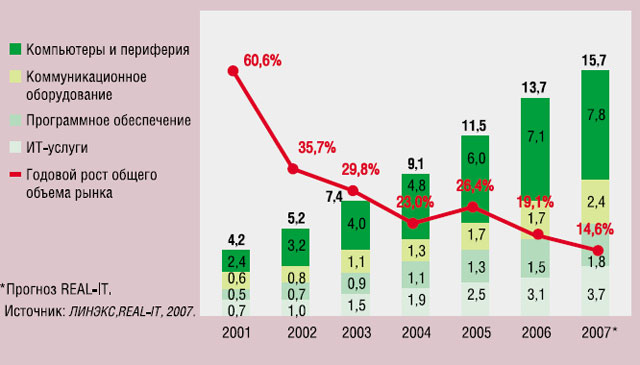

Однако темпы роста отечественного ИТ-рынка устойчиво падают вот уже шестой год подряд — с 60,6% в 2001 г. по отношению к 2000-му до 14,6% (согласно прогнозу REAL-IT) в 2007 г. по отношению к 2006-му (рис. 1).

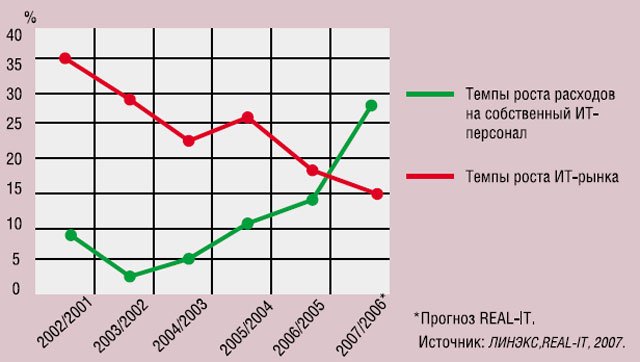

В противовес устойчивому падению темпов роста российского ИТ-рынка наблюдается столь же устойчивый рост темпов увеличения затрат российских компаний на собственный ИТ-персонал — от 2,5% в 2003 г. по отношению к 2002-му до 28% (согласно прогнозу REAL-IT) в 2007-м по отношению к 2006-му (см. рис. 2).

При этом темпы роста падают во всех сегментах ИТ-рынка, а надежды на изменение данной тенденции в нынешнем году нет, поскольку доля инвестиций в ИТ-бюджетах компаний, согласно расчетам REAL-IT, снизилась с 35% в 2006 г. до 19% в 2007-м. (см. рис. 3).

По мнению экспертов из REAL-IT, названные тенденции порождены и поддерживаются комплексом причин, среди которых главными являются следующие.

- Российская ИТ-индустрия — это на 90% сервисная отрасль, которая напрямую зависит от общеэкономической ситуации. Поскольку же в нашей стране вот уже несколько лет наблюдается снижение темпов роста ВВП (по этому показателю в последние годы нас опережают 12 бывших республик СССР), то и рассчитывать на повышение темпов роста ИТ-рынка не приходится.

- Возможности “дефицитной модели” развития рынка, основанной на том, что российские предприятия строили свою ИТ-инфраструктуру практически с нуля, близки к исчерпанию, а новых реальных стимулов для развития ИТ в стране пока не появилось в связи с доминированием неравных условий для конкуренции.

- Избыток нефтедолларов позволяет вместо развития аутсорсинга, необходимого для повышения конкурентоспособности предприятий, повышать расходы на собственный ИТ-персонал и прочие статьи операционных затрат. Это может продолжаться до тех пор, пока не начнут падать цены на энергоносители.

- Мягкая реставрация “советской экономической парадигмы”, делающей упор на экспорт энергоносителей и рецентрализацию, не стимулирует развитие ИТ как средства конкурентной борьбы, которая всё больше заменяется нерыночными методами развития бизнеса: валовая добавленная стоимость, вырабатываемая российской ИТ-индустрией, самая маленькая среди всех видов экономической деятельности (см. рис. 4), опускается уже четвертый год подряд и в нынешнем, по прогнозу REAL-IT, достигнет своего наименьшего значения за последние восемь лет — 0,45% ВВП.

Без устранения названных причин медленное сползание российского ИТ-рынка и российской ИТ-индустрии в стагнацию неотвратимо. В то же время в стране имеются реальные возможности для интенсификации развития ИТ-отрасли.

По результатам недавно завершенного аналитическим центром REAL-IT цикла анализа динамики российского ИТ-рынка (www.linex.ru/pr0013.htmlwww.linex.ru/pr0013.html) были выработаны следующие рекомендации, направленные на интенсификацию развития ИТ-индустрии:

- развивать экспорт интеллектуальных услуг, для чего, во-первых, следует создавать институциональные и экономические условия, стимулирующие экспорт высокоуровневых ИТ-услуг и аутсорсинг знаний, а во-вторых — совершенствовать систему профессиональной подготовки специалистов для экспортных областей высокоуровневых ИТ-услуг и аутсорсинга знаний;

- начинать строить в России экономику знаний, что потребует, во-первых, создания институциональных и экономических условий, при которых выгодно накопление, порождение и использование бизнес-знаний, бизнес-инноваций и ИТ в коммерческой деятельности (прежде всего необходимо устранить неравные условия конкуренции), во-вторых — переориентации системы российского образования на обеспечение страны достаточным количеством специалистов, способных работать в области порождения и использования бизнес-знаний и бизнес-инноваций, и в-третьих — построения национальной инновационной системы (включающей в себя коммерческие компании, исследовательские центры, университеты, консалтинговые и внедренческие фирмы), способной эффективно оперировать нарастающим мировым пулом знаний, ассимилируя и адаптируя их к локальным нуждам и создавая при этом новые знания и технологии.

_______________________________________________________

С автором, председателем совета Лиги независимых экспертов в области ИТ, можно связаться по адресу: karelovs@linex.ru.