А днем раньше (5 февраля) под председательством первого заместителя председателя Правительства Российской Федерации Игоря Шувалова состоялось заседание Правительственной комиссии по экономическому развитию и интеграции. На нем, среди прочего, был представлен доработанный проект перечня системообразующих предприятий, включающий 190 организаций (которые выбирались среди компаний, насчитывающих не менее 4 тыс. человек персонала, имеющих годовую выручку не менее 10 млрд. руб., и отдавших государству в виде налогов за последние три года не менее 5 млрд. руб.).

ИТ-компаний (кроме нескольких крупных телеком-операторов) в данном перечне нет. Однако те компании, которые в этом списке есть, наверняка представляют интерес для крупных ИТ-компаний, работающих с корпоративными клиентами. То есть господдержка 190 системообразующих предприятий России (тем или иным cпособом) косвенным образом поддержит несколько десятков крупных ИТ-компаний, относящихся к категории системных интеграторов/корпоративных реселлеров (едва ли крупные системообразующие предприятия в широких масштабах пользуются услугами малых и даже средних ИТ-компаний).

К сказанному выше необходимо добавить, что в середине января, Минкомсвязи России, подводя итоги 2014 г., отмечало, что в минувшем году значительной популярностью пользовались льготы для малых ИТ-компаний (возможность применять низкие ставки страховых взносов в государственные внебюджетные фонды, отчисляя из фонда оплаты труда не более 14,2%). Сообщается, что в 2014 г. государственную аккредитацию, которая дает право на пониженные тарифы страховых взносов, получили 1794 компании — рекордное количество за все годы действия механизма предоставления льгот.

Итак, малым и крупным ИТ-компаниям в некоторой степени можно рассчитывать на то, что их жизнь в обозримом будущем станет лучше и веселее. Похоже, что в нынешней экономической ситуации хуже всего придется ИТ-компаниям среднего размера, которые, с одной стороны, не так поворотливы, как малые компании (и, к тому же, не имеют возможности применять низкие ставки страховых взносов), а с другой – не обладают тем запасом устойчивости (своего рода “подкожным жиром”), которым, как правило, располагают крупные компании. Поэтом им придется либо совсем уйти рынка, либо “продаться” крупным и удачливым ИТ-коллегам.

Интересно отметить, что за последние 20 лет порог выхода на ИТ-рынок существенно снизился. Во всяком случае, именно это утверждают авторы недавнего 80-страничного отчета ОАО “РВК” и консалтинговой компании Ernst & Young “Сценарии инновационного развития и глобализации российской отрасли информационных технологий”. И происходит это по той причине, что “возможность приобретать инфраструктуру и вычислительные мощности в аренду, доступность каналов сбыта продукции (в том числе и на рынках других стран, например через магазины приложений) и появление доступной малым компаниям контекстной рекламы изменили расстановку сил на рынке. В совокупности с благоприятной ситуацией на венчурном рынке (за исключением спада, наблюдавшегося в 2008-2010 годах) это привело к появлению множества новых технологических компаний, капитализация или оценка которых зачастую выше, чем у традиционных игроков со стабильной выручкой”.

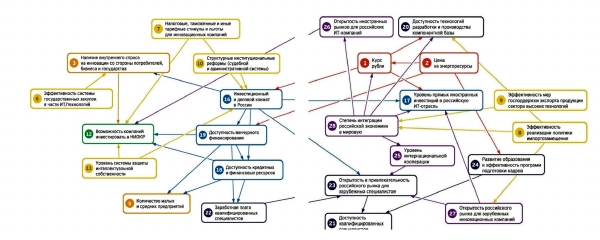

Разумеется, судьба российского ИТ-рынка и то, какими именно компаниями он будет прирастать (или благодаря каким компаниям будет не так сильно падать), зависит не только от размера его игроков (а также стратегий, реализуемых этими игроками), но и от множества других взаимосвязанных факторов. Часть из них приведена ниже.

Взаимосвязь факторов, влияющих на состояние российского ИТ-рынка.

Источник: “Сценарии инновационного развития и глобализации российской отрасли информационных технологий”. Ernst & Young и ОАО “РВК”, 2015 г.

А вы бы остальные проблемы в каком порядке (по степени их влияния на экспорт отечественного ПО) расставили?

По большому счету мы даже не очень хорошо знаем, как обстоят дела с экспортом - в него зачисляются и данные компаний, имеющих довольно слабое отношение к России.

Но вопросы эти нужно задавать не только и не столько Макарову. Главные ответчик Минкомсвязи. Оно со стороны государства курирует отрасль. Оно и должно следить за эффективностью поддержки государства, отчитываться за выделяемые средства. Но МКС вообще не перед кем не отчитывается....

Нет никакой проблемы экспорта технологий, ПО и еще много чего ибо экспорт этот носит микромасштабы.

Нужно ли гос-ву выделять ресурсы (время, деньги) на развитие экспорта - вопрос дискуссионный. Серьезные и длительные вложения в создание отрасли высокоуровневых услуг отнюдь не гарантирует возврата инвестиций (только пожалуйста не надо про Индию рассказывать, там принципиально другая среда). Почему гос-во должно идти на такие риски?

Давайте даже расширим проблематику, в конце концов офшоринг это только одна из частей сегмента ИТ-услуг, который составляет около половины ИТ-рынка.

Есть ли у гос-ва интерес к ИТ-рынку в целом?

Вы приводите в пример отсутствие в ИТ-компаний в перечне системообразующих предприятий. Я могу привести похожие примеры ( к примеру про то, что ИТ-направления почти не входят в стратегические инновационные программы правительства, про качество работы соот-ей профильной комиссии при президенте и т.п.).

Это ли не характеризует нашу ИТ-отрасль?

"А вы бы остальные проблемы в каком порядке (по степени их влияния на экспорт отечественного ПО) расставили?"

Нет в России системных игроков, есть множество маааааленьких компаний с местечковыми интересами.

p.s. а на минкомсвязь я уж давно рукой махнул, регулярно читаю их презентации по стратегии и отчеты о проделанной работе, это уровень курсовой (ладно дипломной) работы хорошего студента профильного ВУЗа, а не vision министерского уровня.